伍戈2024-11-21 08:31

![]()

经济观察报 社论 核心观点:

1.皆为过往,还是序章?随着中央“正视困难”等判断的提出,近期一揽子增量政策陆续落地。已有的增量政策,能激发多少增量的经济增长?与此同时,美大选过后贸易摩擦的预期也正在强化。应对潜在的外部挑战,增量政策何时还会有新增?

2.与上次不同,特朗普在此次政府过渡期间对重要官员的提名时间更早,意味着就任后政策推进速度更快。更早且更大幅加征关税,大概率成为其优先事项。史实可见,加征关税前我国有望出现“抢出口”脉冲,近期也有美国企业“抢进口”的迹象。

3.我国本轮增量政策似更注重对存量债务、存量地产等问题的解决。而对短期经济的实际增量支持,则更多倚赖前期的发债等存量政策的落实。区别于过往几次化债进程,此次对地方新增债务的约束更强,其在逆周期调节中的发力强度明显弱化。

4.展望未来,存量政策落实对投资等的温和拉动将滞后体现,叠加短期外需回升概率,或有望支撑1-2个季度的实际GDP趋稳,但物价依然低迷。鉴于关税实施和地产趋弱的节奏,明年二季度可能迎来更多挑战,以及相机抉择之下增量政策加码。

正文:

近期一揽子增量政策陆续落地。已有的增量政策,能激发多少增量的经济增长?美大选过后贸易摩擦的预期也正在强化。应对潜在的外部挑战,增量政策何时还会有新增?

一、外部:挑战有多大?

与上次不同,特朗普在此次政府过渡期间对重要官员的提名时间更早,意味着就任后政策推进速度更快。更早且更大幅加征关税,大概率成为其优先事项。尽管其宣称对华开征60%的关税,但未必一蹴而就,或更多采取“极限施压”后“边打边谈”的博弈策略。

图1. 加征关税:时间更早,幅度更大?

来源:PIIE,笔者整理

尽管关税可能前置,但我国出口短期或仍有支撑。从2018、2019年美对华两轮加征关税的历史可见,加征前我国会有阶段性的“抢出口”。近期诸多信息来看,特朗普胜选以来已有美国企业开始“抢进口”。

图2. 加税之前:出口抢跑

来源:WIND,WTO,笔者测算

二、内部:将如何应对?

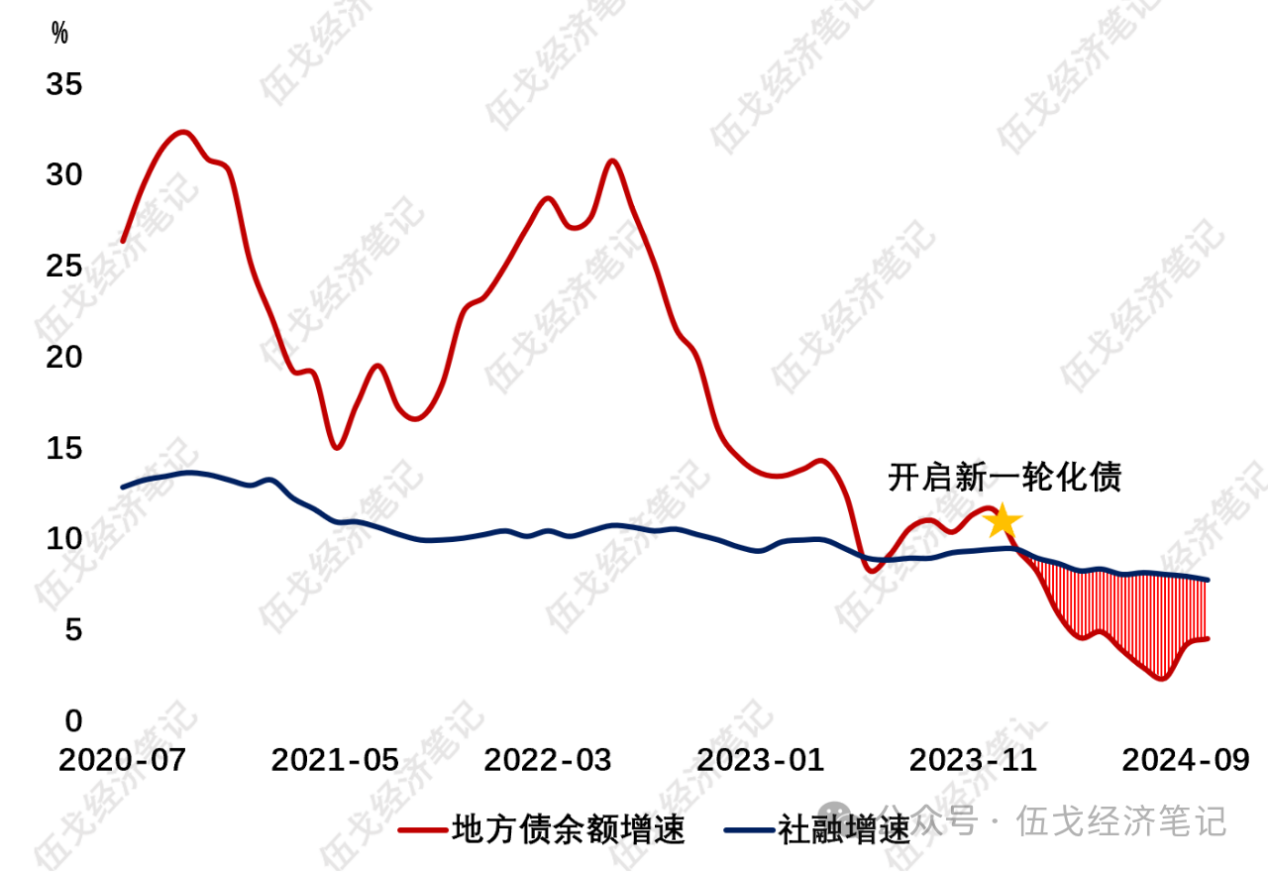

我国本轮增量政策更注重对存量债务、存量地产等问题的解决。而对短期经济的增量支持,更多倚赖前期发债等存量政策的落实。区别于过往化债,此次对地方新增债务的约束更强,甚至有地方出现“债券增速不能超过当地社融增速”的要求。

图3. 地方新增债务:约束仍在增强

来源:WIND,笔者测算

注:地方债包括新增地方政府债及城投债。

虽为化债年份,但过往经验来看,在年末存量资金结余或债券增发的基础上,次年均有财政前置发力从而促使投资数据短期回升。本轮或也类似。今年前三季度新增专项债使用进度较慢,四季度仍有已发行的约2.3万亿(约占全年65%)的新增专项债待拨付使用。

图4. 存量财政资金对投资的滞后拉动

来源:WIND,笔者测算

展望未来,存量政策落实对投资等的温和拉动将滞后体现。叠加短期外需回升概率,或有望支撑1-2个季度的实际GDP趋稳进程,但物价依然低位徘徊。鉴于关税实施和地产趋弱的节奏,明年二季度可能迎来更多挑战。参照历史经验,增量政策到时或有加码。

风险提示:预期非线性变化。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车