牛钰2024-10-31 18:46

![]()

记者 牛钰 上市券商2024年第三季度的“成绩单”次第出炉。

在市场回暖之下,作为“牛市旗手”的券商们,从第三季度开始扭转业绩颓势,营业收入、利润增长明显。

东方财富Choice数据显示,前三季度,43家券商合计实现营业收入为3174.28亿元,同比下滑2.76%;实现净利润1034.49亿元,同比下降5.93%。单从第三季度看,43家上市券商合计实现营业收入1364.05亿元,同比增加33.41%;合计实现归属于母公司股东的净利润(下称“净利润”)394.88亿元,同比增加40.77%。

第三季度累计有28家券商实现营业收入、净利润双增长。相比之下,上半年这一数据只有8家。

此外,第三季度净利润同比增幅超过五成的券商有19家,其中多为中小券商在2023年同期业绩低基数的情况下实现净利润“暴涨”。例如,国海证券(000750.SZ)、第一创业证券(002797.SZ)、东北证券(000686.SZ)的第三季度的净利润同比增幅分别为1962.98%、1906.26%和1059.65%。

不过,证券行业的业绩回暖并非“阳光普照”。

一方面,在43家券商中,有8家券商第三季度的净利润仍在下滑,其中3家券商第三季度的净利润出现亏损,分别是海通证券(600837.SH)、天风证券(601162.SH)、中原证券(601375.SH)。

另一方面,从主营业务来看,虽然受益于二级市场在三季度末大幅反弹,券商的自营业务的投资收益明显回暖,但经纪、投行业务收入依旧持续释放寒意。因此,从前三季度的业绩来看,在43家券商中,有超六成券商的营业收入仍在下滑。

“百亿俱乐部”暗流涌动

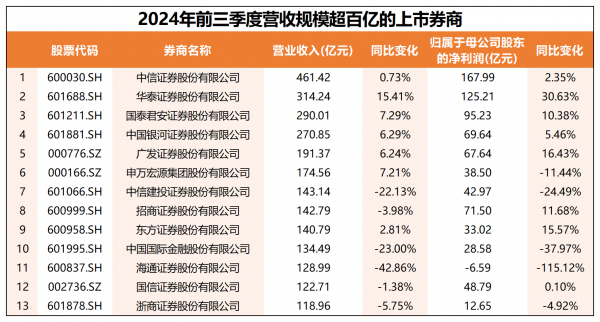

东方财富Choice数据显示,今年前三季度,有13家券商的营收规模超过百亿元,同比变化,但排名座次已多次轮换,并且头部券商之间的净利润增长表现差异明显。

中信证券(600030.SH)与华泰证券(601688.SH)稳居券商营业收入和净利润排行榜前列。

华泰证券的业绩增速明显,与券商“一哥”的差距逐渐缩小。数据显示,前三季度,华泰证券的营业收入为314.24亿元,同比增加15.41%;归母净利润125.21亿元,同比增长30.63%。并且其在第三季度实现净利润72.11亿元,同比增长137.98%,单季度的盈利规模超过中信证券成为业内第一。

国泰君安证券(601211.SH)前三季度的净利润为95.23亿元,已经超越2023年全年的93.74亿元净利润。

第三季度,国泰君安公告称拟与海通证券进行换股合并,按照2023年数据测算,合并后新机构的总资产规模将超越中信证券,登上证券业第一的宝座。10月30日晚间,国泰君安公告称,将加快推进与海通证券合并重组进度。

作为被并购方,海通证券前三季度的营收规模已经掉出前十队列,并且净利润亏损6.59亿元,在43家上市券商中垫底。对于业绩下滑的原因,海通证券解释称,主要是其他业务收入、手续费及佣金净收入、投资收益等减少。

除各主营业务均表现不佳之外,海通证券还进行了大量的计提减值,涉及长期应收款、其他贷款和应收款、融出资金等资产减值损失8.39亿元。

数据来源:东方财富Choice数据,整理

在头部券商中,还有中金公司(601995.SH)、中信建投(601066.SH)、申万宏源(000166.SZ)、浙商证券(601878.SH)前三季度的净利润同比下滑。除中金公司外,其余3家券商在第三季度业绩有明显回暖。

中金公司前三季度营收为134.49亿元,同比下降23%;净利润为28.58亿元,同比下降37.97%。其中,中金公司的经纪业务手续费净收入下滑幅度最大,实现营收25.61亿元,同比下滑近三成;投资银行业务手续费净收入为20.63亿元,同比下滑超两成。

作为营收规模“百亿俱乐部”的榜尾,浙商证券前三季度的营业收入为118.96亿元,同比减少5.75%;净利润约12.65亿元,同比减少4.92%。浙商证券正在进行一起交易总对价超51亿元的并购案。10月17日,浙商证券总经理钱文海透露,9月份,中国证监会向国都证券下发了《变更主要股东申请反馈意见》,目前公司正与股权转让方、国都证券一同组织反馈意见回复。

申万宏源非银首席分析师罗钻辉称,浙商证券前三季度的经纪业务净收入为14.6亿元,同比增长10%,表现优于市场,两融市占率同比提升。收购国都证券股权有望提速。此外,管理层想把浙商证券做大做强的诉求明确。

在行业头部券商业绩的暗流涌动之下,证券行业的马太效应显著。Wind数据显示,前三季度营收规模超百亿的券商总营收合计达到2634.33亿元,其余30家券商营收合计为1079.92亿元。

自营业务“一枝独秀”

分业务来看,券商的经纪、投行业务依旧承压明显。相比之下,券商的自营业务成为其第三季度业绩扭转的关键。

根据东方财富Choice数据,以“合并利润表”中的“投资收益+公允价值变动收益”计算,前三季度43家券商的自营业务合计为1379.64亿元,同比增长24.35%;同期,经纪、投行、资管业务和利息净收入的增速分别为-14%、-38%、-3%和-28%。

对券商的业绩来说,第三季度末二级市场反弹推动了自营业务收益增长,但因为配置策略不同,券商的自营业务收入表现也有明显差异。

比如,东北证券前三季度公允价值变动收益为2.09亿元,同比增加376.47%。东北证券在报告中称,主要系本期交易性金融资产公允价值上升。

太平洋证券(601099.SH)自营收入表现则相对较弱,今年前三季度自营业务的投资收益(含公允价值变动)为2.27亿元,同比减少40.04%。对于财务指标发生变动的原因,太平洋证券在业绩报告中表示,第三季度权益类投资业务收入增加,净利润增加,固定收益类投资业务收入减少,净利润减少。

中原证券非银金融行业分析师张洋指出,整体看,9月固收自营冲高后快速回落,权益自营方向性业务较难有效把握投资机会,上市券商自营业务的环比展望仍难言乐观,上市券商月度投资收益将出现明显分化。

华泰证券研报认为,债市表现依然较为强劲,同时权益市场探底回升,沪深300指数单季度上涨16%。中小券商部分权益投资敞口较大,展现更强弹性。

数据来源:Choice 整理

三季度末,股市迎来久违大涨,但三季度整体交投活跃度较低,叠加降佣降费影响,券商传统的经纪业务并未出现明显增长。

东方财富Choice数据显示,第三季度,除浙商证券外,其余42家券商的经纪业务手续费及佣金净收入仍在同比下滑。不过,第三季度券商代理买卖证券款的现金净流入增速明显。截至9月30日,43家券商的代理买卖证券款合计为2.72万亿元,比6月底增加28.39%。其中,除中金公司外,42家券商该项指标均为正增长。

进入10月以来,A股每日成交额多次创新高,即使国庆节后市场出现回调震荡,日成交额也超过万亿元,交投活跃度明显升高。

张洋认为,10月全市场日均股票成交量达到近年来新高,成交总量将创年内新高,证券行业的经纪业务景气度有望迎来反转。但股权融资规模、债权融资规模同步出现下滑,预计行业投行业务总量环比将出现下滑。

华龙证券表示,在政策超预期前提下,券商板块业绩与估值有望双升。近期市场成交额大幅提升,参与互换便利的头部券商有望获得较低成本投资资金买入权益资产,增量资金入场同样将提振资本市场,能够形成良性循环,利好券商四季度业绩提升。同时财政部国债增发相关政策有望落地,政策超预期前提下券商业绩与估值有望同时提升,监管政策催化将长期有利于上市券商估值提升。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅