袁海霞、王肖梦、张堃2024-09-22 09:03

![]()

袁海霞、王肖梦、张堃/文 2023年四季度以来,城投[1]境外债发行规模呈上升趋势,控增化存基调下,为何城投境外债发行规模不降反升?伴随美联储加息,美元债融资成本持续上涨,而在基准利率下行、地方化债政策持续推进的背景下城投境内债券发行利率屡创新低,城投企业为何还要选择在境外高成本融资?在多轮窗口指导下,城投境外债最新表现如何?近期网传“134号文”将进一步规范城投境外融资,后续城投境外债市场又会发生怎样的变化?本文尝试从城投境内外债券市场现状及结构性特征等角度探究其背后的原因,以及对后续城投境外债市场可能的政策走向和市场风险进行推演,以供参考。

一、 城投境外发债成本高企下,发行规模缘何逆势上涨?

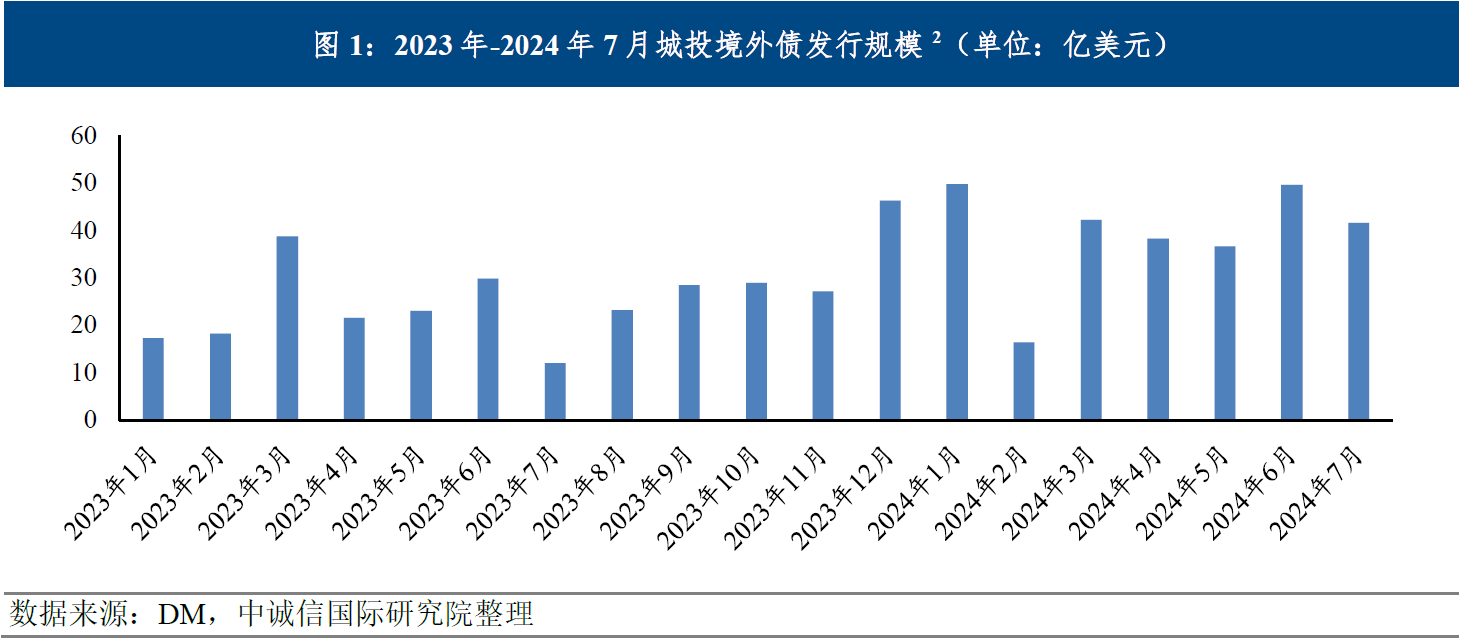

2023年以来,受美元基准利率较高、境内资金汇到境外的QDII额度紧张、锁汇成本高等因素影响,相对境内债,城投境外债融资成本不断走高,2023年—2024年7月,新发3年期城投人民币境外债加权平均票面利率在4.84%,同期限境内新发城投债加权平均票面利率仅有3.79%。但与融资成本上升带动发债规模收缩的常规趋势相反,城投境外债发行规模在2023年四季度以来持续抬升。究其原因,或与以下三点因素有关:

(一)批文有效期一年,部分城投延至今年密集发行

根据《企业中长期外债审核登记管理办法》(发改委56号令)规定,《企业借用外债审核登记证明》自出具之日起有效期1年,过期自动失效。因此,2023年拿到批文的城投企业需于今年内发行完毕。同时,随着境外债监管政策持续收紧,城投企业外债批文审核通过难度加大,尤其是区县级城投企业境外债或全面收紧甚至暂停。在监管收紧前拿到批文的部分城投企业在批文有效期内加速发行,一定程度导致发行规模有所增加,2024年1—7月城投境外债发行规模274.57亿美元,较上年同期增长70.92%。

(二)到期压力较大,城投境外债借新还旧需求上涨

2024年1—7月,城投境外债到期规模127.20亿美元,较上年同期增加约10%,债务到期兑付压力较大。从募集资金用途来看,2024年1—7月募集资金用途仅为再融资的城投境外债发行规模为98.78亿美元[2],占同期发行规模的比例为35.98%,较2023年增加5.63个百分点,其中明确用于偿还离岸债务的发行规模为85.03亿美元。从成本最小化角度出发,城投企业应使用境内资金偿还到期境外债务,但使用境内资金偿还境外债务之后,城投企业外债额度会相应减少,为了避免境外债市场融资渠道收缩,部分城投企业仍会选择承担高融资成本来滚续境外债,而且境内资金出境需要遵守国家关于跨境资金管理的有关规定,受到较多限制。

(三)境内债券市场发行受限,部分城投企业转向境外发行

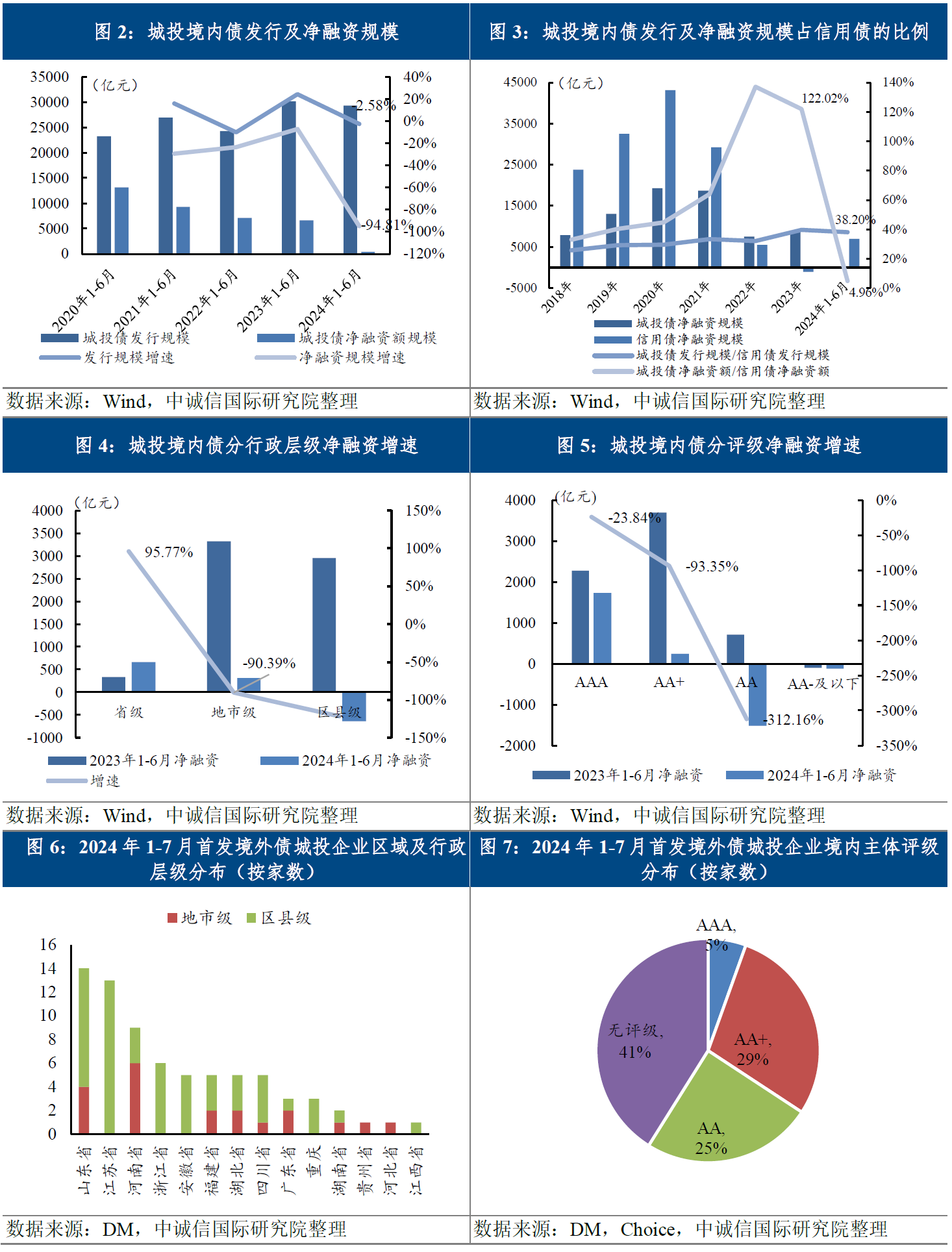

2023年下半年以来,在政策多次要求“严格控制新增债务”、融资平台名单制管理进一步落实、化债重点区域逐步扩围的背景下,城投境内融资收紧,“35号文”、“47号文”、“14号文”等陆续落地,叠加到期规模较高,2024年上半年城投境内债净融资规模同比大幅下降94.81%,结构性分化持续存在,区县级、AA级及以下城投主体净融资显著下滑,低层级、弱资质城投融资更加受限[3]。考虑到城投企业在地方基建中承担重要任务,但受限于自身造血能力不足、地方政府支持有限,城投企业仍有较大的资金缺口。由于城投境内债发行及募资用途进一步受限,城投的融资需求在境内无法完全得到有效满足,因此有部分低评级、区县级城投企业转向境外债市场融资,2024年1—7月有73家城投企业首次参与离岸债券发行,合计发行规模89.13亿美元,占同期发行规模的32.46%,结合区域及行政层级来看,首发城投以区县级为主,数量占比72.60%,山东、江苏、河南区域数量较多,超半数境内主体评级在AA+和AA。

二、 多轮窗口指导下,城投境外债最新表现如何?

在“一揽子化债”政策持续推进下,2023年10月以来,中央出台文件加强了对城投企业发行境外债的审核,进行了多轮窗口指导。在监管政策指导下,城投境外债发行呈现区县级占比下降、发行期限延长、备用证结构占比降低等主要特征。

(一)12个重点化债省份发债占比降低,区县级占比有所下降

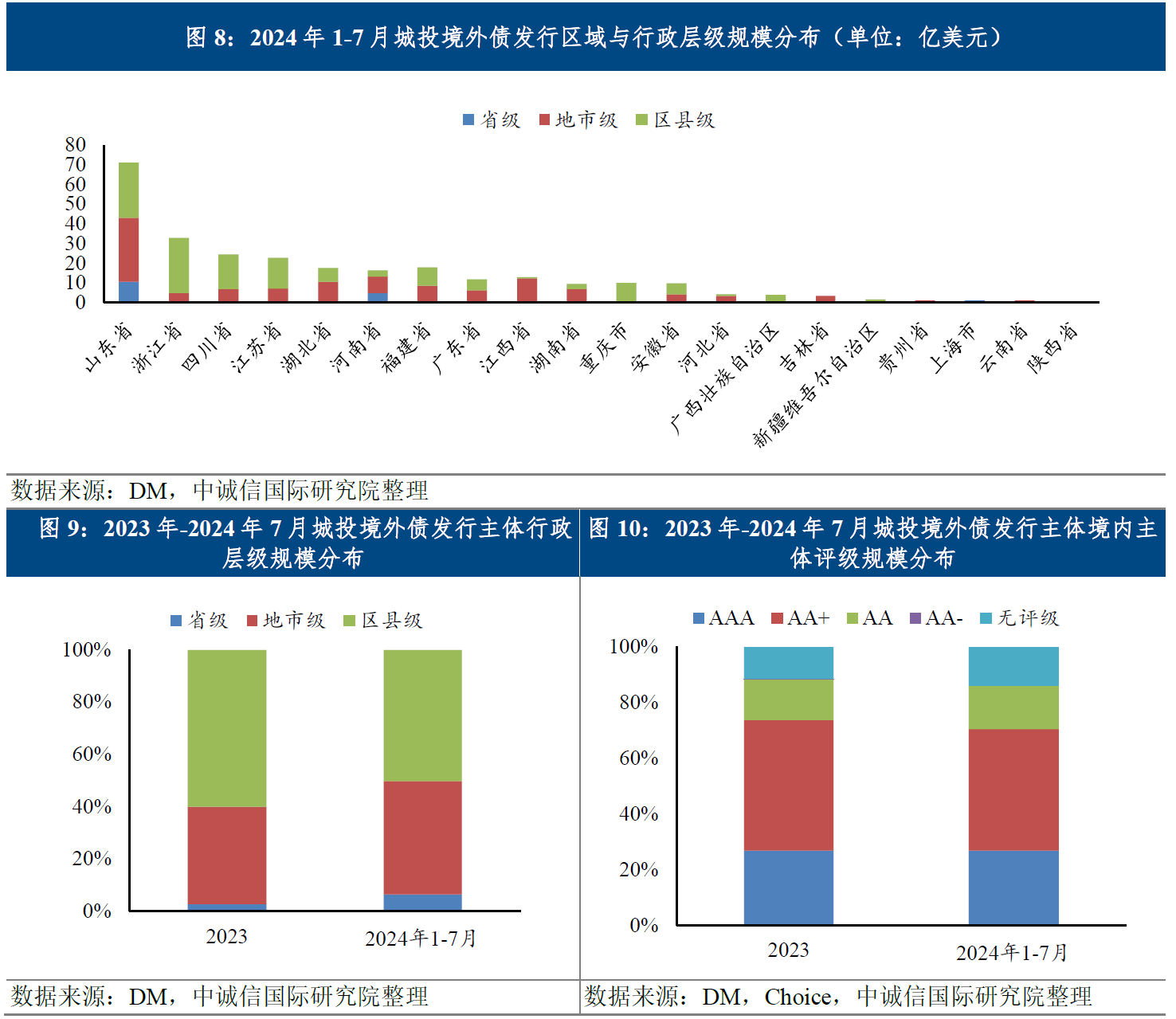

2023年10月以来,中央出台文件加强了对城投企业发行境外债的审核,12个重点化债省份[4]作为严格监管对象严控境外债新增,2024年1—7月这些重点省份合计发行规模占比为6.67%,较2023年减少3.14个百分点。从行政层级分布来看,3月以来监管部门加强对区县级城投境外债发行规范,尽管区县级城投企业仍然是境外债发行主力,但发行规模占比较2023年下降9.79个百分点至50.14%,地市级占比为43.38%,较2023年增加6.22个百分点,行政层级有所上移。监管部门对于评级没有过多要求,境外发债城投境内主体评级仍然以中低评级为主,2024年1—7月AA+发行规模占比最高、为43.69%,但较2023年减少3.16个百分点,AA发行规模占比较2023年增加0.98个百分点至15.51%,无评级发行规模占比则增加2.38个百分点至13.89%。

(二)“364境外债”被叫停,发行期限延长且更偏好点心债

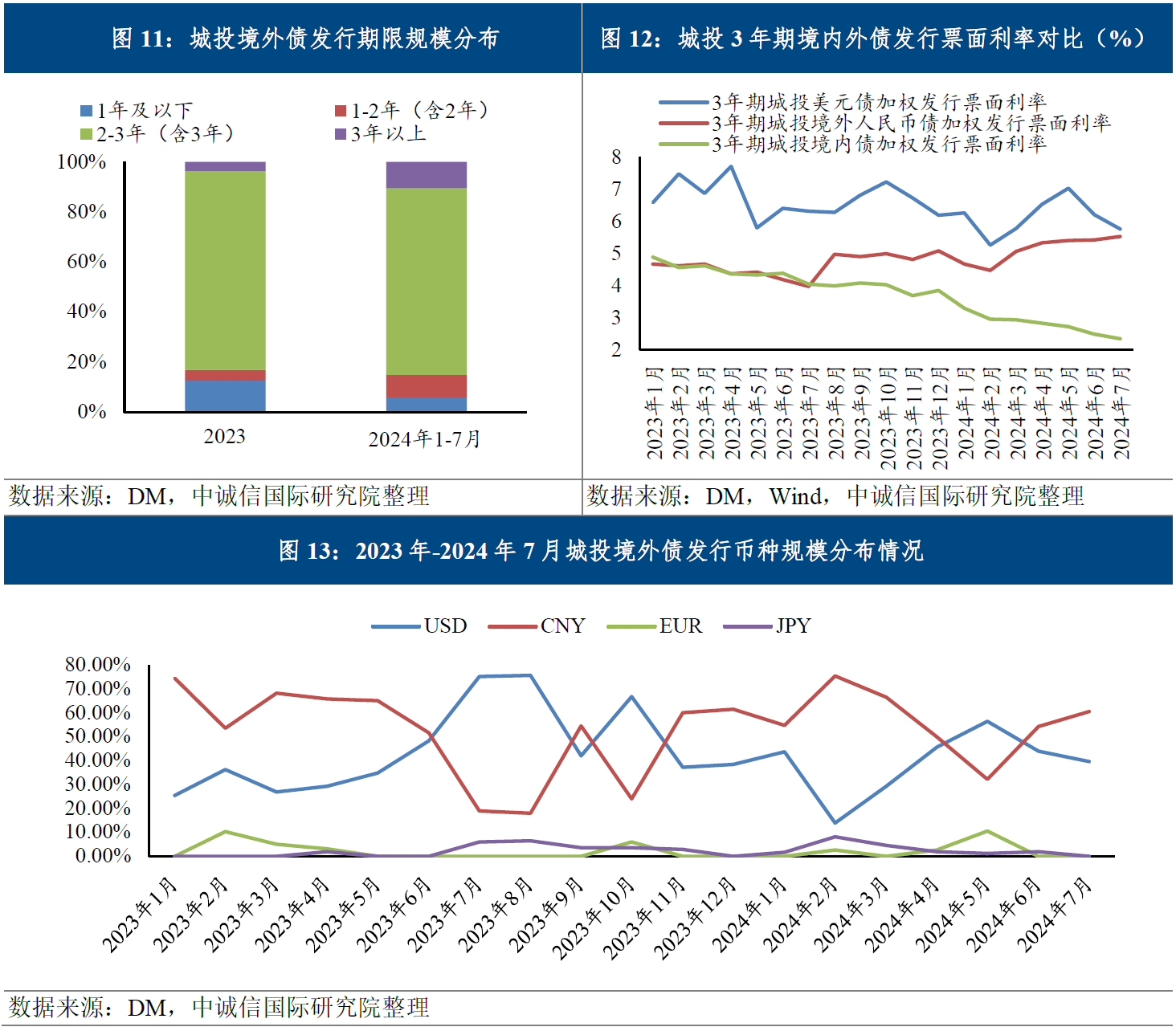

由于364天及以下的境外债发行手续相对简单,2023年下半年,随着城投境内融资渠道持续收缩,城投企业发行“364境外债”规模明显增多且成本较高。今年1月,监管部门为了解决部分企业利用政策漏洞大规模高成本举债的问题,限制部分省份发行“364境外债”。2024年1—7月,发行期限在1年及以下的境外债发行规模占比不足6%,较2023年大幅减少6.61个百分点,发行期限在3年以上的境外债发行规模占比则增加6.84个百分点至10.50%,整体发行期限有所延长。此外,受美联储加息影响,城投美元债发行成本维持高位,3年期城投美元债票面利率高于同期限人民币债约157BP,因此一级市场以美元计价的境外债发行意愿有限,以人民币计价的境外债发行增多。2024年1—7月,城投境外人民币债发行150.71亿美元,占同期城投境外债发行规模的比例为54.89%,较2023年增加1.70个百分点,但今年以来城投境外债发行主体资质不断下沉,导致人民币债平均发行成本有所上行,与境内债发行票息差距扩大至200BP左右。

(三)监管限制部分银行提供备用证增信,城投备用证发行占比下降

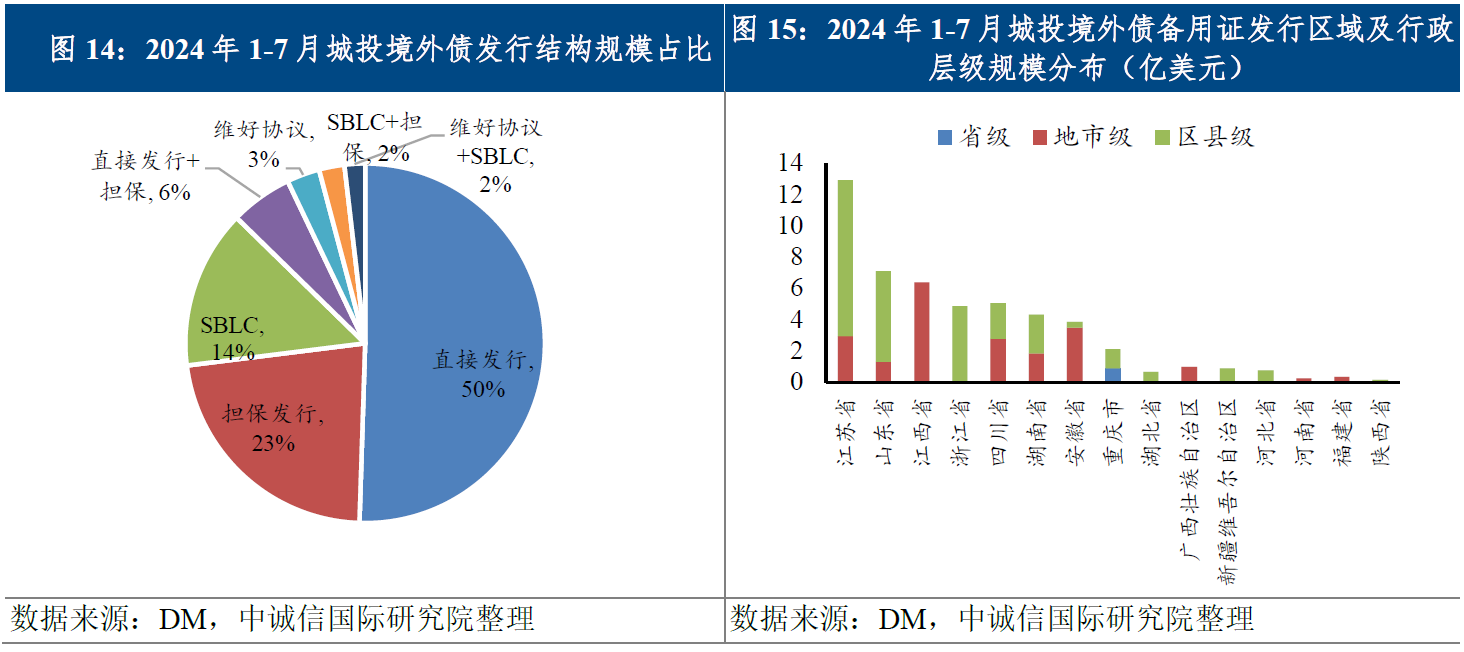

备用证发行指由商业银行为该笔债券提供备用信用证(Standby Letters of Credit),若债券发生违约,由开证行承担兑付责任。正如前文所述,发行境外债的城投企业以区县级、中低评级为主,出于降低发行成本、削减利息支出等目的,在发行结构上更偏好于备用证结构。为了限制弱资质区县级城投企业的举债规模,今年3月,监管部门限制部分银行无序为发行境外债的城投企业提供信用备证。受到窗口指导影响,银行通过备用证为城投企业增信的方式受到一定程度限制,2024年1—7月,采取备用证发行的规模占比为18.42%,较2023年减少9.36个百分点,其中区县级规模占比为58.27%,以江苏、山东、浙江这一类东部地区为主。信用资质相对一般的城投企业发债难度加大,不得不采取其他发行结构,2024年1—7月城投境外债采取直接发行结构的规模占比为50.50%,较2023年增加12.03个百分点。

三、 “134号文”之后如何看待城投境外债市场?

2024年以来,城投境外债监管政策持续趋紧,虽然目前最新的城投境外发债指导还未正式出台,但从近期的政策走向来看,防范化解隐性债务风险是境外债监管的首要目标,预计境外债监管政策有进一步收紧的可能。随着化债进程持续推进,城投境内外各融资渠道易紧难松,较为依赖境外债市场或结构化发行的弱资质平台融资渠道或显著受阻,需关注因政策变化带来的城投债务滚续压力及风险传导可能。

(一)境外发债监管或向境内靠拢,后续将严控新增债务

虽然目前最新的城投境外发债指导还未正式出台,但从近期的政策走向来看,为防范化解隐性债务风险,预计境外债也会向境内债监管政策靠拢,在“控增化存”的基调之下,后续境外债监管政策或有保有压。一方面,考虑到2025—2026年城投境外债年平均到期规模约390亿美元,较2024年增加28%,债务兑付压力较大,国发〔134〕号文允许用境内债对境外债借新还旧,能降低境外债高息压力、有效压降境内外综合融资成本,确保城投整体流动性,守住债券市场不出违约风险的底线。8月5日,六盘水市民生产业投资集团有限责任公司公告计划发行1亿美元债券、7.2亿元公司债券,专项用于置换公司存续的1亿美元境外债券,这是“134号文”之后首个明确计划通过发行境内债券偿还境外债券的案例,或意味着利用境内债偿还境外债将逐步落地。另一方面,监管部门可能通过设置硬性指标和限制募集资金用途,约束城投境外债务总量进一步增长。3月以来,监管部门加强对区县级城投境外债发行规范,原则上只允许借新还旧,同时国发〔134〕号文规定不允许新增1年以内的境外债,对此部分融资产生了一定限制。整体而言,出于防范化解境外债务风险的考量,在保障城投合理融资需求框架下,监管部门或全面收紧债务风险较高区域、低层级弱资质城投境外融资,未来城投境外债将进入存量市场。

(二)高融资成本下城投付息压力抬升,关注融资收紧引发的流动性风险

相对境内债,境外债融资成本较高,长期来看或加大城投企业财务负担,引发信用风险上升。同时,城投境外债发行主体以地市级和区县级平台为主,尤其是部分本不具备发债能力的弱资质城投主体通过非市场化发行进一步加大债务规模,使得信用风险进一步积累。考虑到城投企业基本面未有实质改善,自身造血能力依然较差,城投企业ROA远低于债务利率且逐年下滑,2023年境外发债城投企业整体净利润对利息支出的覆盖倍率约0.2倍,较上年进一步下降,期末整体存量资金理论上仅能够保障近2年的利息支出,考虑用于债务本金偿付和项目支出的储备之后,付息保障或更为紧张[5]。

因境内融资受限从而转向政策偏松的境外市场的城投企业普遍存在资质偏弱、偿债能力差异较大等问题,潜在信用风险偏高,一旦城投境外债发行收紧,更容易引发流动性风险释放,同时风险或沿担保链、股权链、市场预期等渠道传导,加速区域风险及系统性风险上升。如果采用备用证或担保发行,风险还可能沿着担保或股权链条扩散,引发境内担保机构或母公司风险上升。此外,城投信用风险与地方政府信用风险关联性较高,城投信用风险释放或加剧区域流动性危机,引发系统性风险。

[1] 本文定义的城投范围是基于中诚信国际基础设施投融资行业口径,并考虑了城投探索市场化转型过程中逐步拓宽业务种类、融合更多公用事业领域和市场化经营的业务来提高自身能力的情况,将部分公用事业、综合等类城投企业纳入统计样本,形成广义城投口径,本文使用的城投境外债数据全部来源于DM数据库。

[2] 较多新发城投境外债募集资金披露用途同时涉及偿还债务、补充流动性、项目投资等,难以区分具体额度,因此本文仅统计了募集资金用途仅为再融资的发行规模,统计口径偏小。

[3]中诚信国际,《2024年上半年城投市场运行回顾与展望:化债持续加码、城投债净融骤降九成,关注投资收缩效应与转型风险》,https://mp.weixin.qq.com/s/5fU1Wd48X8E_lweIJKRAhw。

[4]天津、内蒙古、辽宁、吉林、黑龙江、广西、重庆、贵州、云南、甘肃、青海、宁夏

[5] 中诚信亚太,《2024年上半年基投融资政策回顾及展望:化债工作持续推进,城投企业融资继续分化》,https://mp.weixin.qq.com/s/MwRmznFRe8U-zVUOo4lf_w。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车