段辰菊 王安2024-09-19 16:29

![]()

段辰菊 王安/文 2020年新冠疫情爆发以来,外需成为我国经济的重要支撑。今年以来,出口增速有所波动,但仍然好于年初的市场预期,体现了较强的韧性。出口增速能否持续成为市场关切的重要问题。

从最新的8月出口数据来看,我国出口实现8.7%的同比增速(见图1),较前期7%的增速有所反弹,也好于市场7%的预测均值。但从海外来看,美国和全球制造业PMI(采购经理指数)走弱(见图2),金融市场上对美国衰退的预期走强。海外走弱的经济数据和逆势走强的出口看似矛盾,在这种背景下应该如何看待未来的出口形势?

图1 我国进出口增速

数据来源:Wind

图2 我国出口增速和全球PMI

数据来源:Wind

新冠疫情爆发以来,我国出口偏强的原因存在几个阶段的变化:初期受益于我国供给能力的相对优势,后续则主要跟随外需的变化。2020年疫情之初,海外主要经济体防疫情况恶化,经济生产停滞、供给短缺,而我国在相对严格的疫情应对政策下,生产快速恢复、供给能力相对稳定,承接了海外需求;2020年下半年之后,海外经济体供给能力逐渐恢复,但在超常规财政、货币宽松的影响下,需求十分旺盛,外需支撑下我国出口仍然较强;2022年后,美国“暂时性”通胀被证伪,美联储开启加息周期,但财政政策力度并不弱,疫情时期居民的“超额储蓄”形成需求的安全垫。在美国紧货币、稳财政的政策组合下,外需并不弱,2023年下半年甚至重新开启了一轮制造业补库存周期。

研判出口首先要跟踪海外需求的变化,当前外需出现边际转弱的迹象。为了应对高通胀,美联储2022年以来加息11次,从零利率加息至5.25%—5.50%的政策利率区间,加息的幅度和持续的时间都比较罕见。企业在低利率时期锁定了低成本的融资,一定程度上抵消了加息的影响,但今年以来,随着前期信贷、债券到期,企业融资滚续的压力逐渐体现。在高利率的压制下,美国补库存周期中断,美国制造业PMI在2024年年初短暂回到荣枯线之上后,转而震荡下行。在财政政策方面,大选年背景下两党博弈加剧,美国财政进一步加码的空间变小。2024财年参众两院始终未能通过正式的拨款法案,而是一直采用持续决议(continuing resolution)的方式维持财政支出。在此情形下,海外需求阶段性走弱的特征较为明显,海外资本市场也逐渐增加对于美国经济硬着陆的定价。

走弱的外需为何对应走强的出口?8月出口数据可能存在一些暂时性因素的支撑。

一是台风天气的扰动。7月下旬,台风“格美”登陆我国东南沿海,影响了船舶运输和港口吞吐。随着台风影响的减弱,7月积累的港口吞吐量在8月释放,这也就导致了7月出口环比低于季节性,8月出口环比强于季节性。结合两个月来看,出口整体并不强。

二是可能存在贸易制裁背景下抢出口的支撑。以钢材出口为例,8月钢材出口较强,钢材出口数量同比增长14.7%(前值7.1%),钢材出口金额同比增长6.8%(前值-2.4%)。越南是我国钢铁出口的主要目的地之一。2024年7月29日,越南工贸部贸易防卫局表示,将正式启动对原产于中国和印度的热卷的反倾销调查,这可能促使中国钢铁企业提前出口。此外,2024年7月10日,美国宣布,美国将对进口自墨西哥的含有中国钢材的产品征收25%的关税。

从出口国家来看,我国对欧盟出口增速有明显提升,对欧盟的出口同比增长13.4%(前值8%)。

在暂时性因素以外,出口偏强也体现了我国产品竞争力的改善。这主要体现在汽车出口和船舶出口方面。8月汽车出口同比增长32.8%(前值13.4%),稳定支撑着我国出口。8月船舶出口同比增长60.7%(前值54.8%),且今年以来船舶出口量价齐升,价格的上行更能体现船舶产业的出口竞争力增强。

综合来看,在外需走弱的背景下,8月出口增速的反弹主要源于“抢出口”和天气因素带来的扰动,后续整体趋势上可能仍将跟随美国经济的放缓而边际走弱,出口景气可能见顶。

从可比出口国家的情况来看,韩国出口同比增速从7月的13.9%下降至8月的11.4%,越南出口同比增速从7月的21%下降至8月的16.1%,都呈现出高位回落的特征。

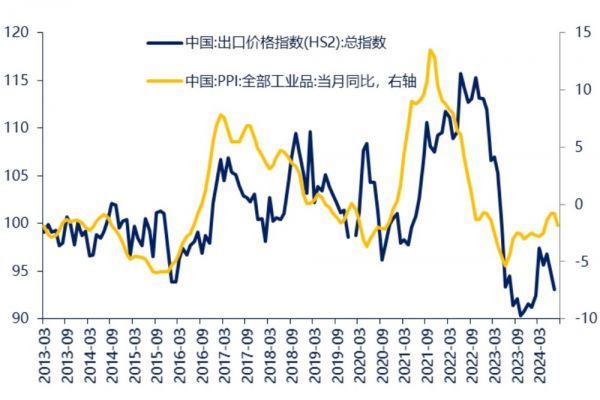

从价格方面来看,我国出口近年来存在明显的以价换量的特点,8月工业生产者出厂价格指数(PPI)同比增速降幅走扩,可能带动出口价格的进一步下降,在价格层面也将对出口形成负向拉动(见图3)。

图3 我国出口价格指数和PPI

数据来源:Wind

整体外需拖累之外,汽车、船舶等典型行业产品竞争力明显增强,有望成为出口的压舱石,继续贡献我国的出口的结构性亮点。

(作者分别为国寿安保基金管理有限公司研究总监、研究员)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车