2024-09-10 11:16

![]()

日前,恒瑞医药和智翔金泰的IL-17A单抗同日获批上市,再次激发了行业对自免药物市场的广泛关注和热烈讨论。

自身免疫疾病与免疫系统紊乱有关,有超过100种不同类型,大多为慢性疾病,需要高成本的长期护理,包括特应性皮炎(AD)、溃疡性结肠炎(UC)、克罗恩病(CD)等不少大病种。

从全球市场来看,自免是仅次于肿瘤的第二大药物市场,也是全球重磅药物诞生的沃土。根据2024H1全球畅销药TOP100,自免药物占比20%,半年合计销售额超过500亿美元,其中排名前十的自免药品今年上半年合计销售额380亿美元,门槛超过18亿美元。

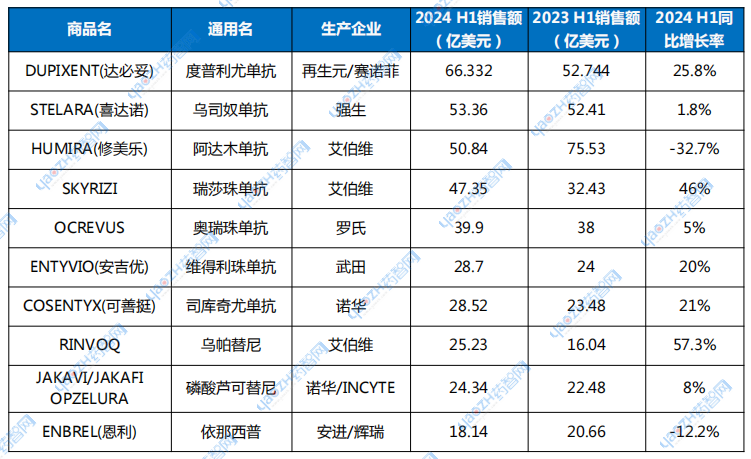

表1 2024H1自免药物销售额TOP10

数据来源:企业公开数据整理

旧王失色,新王崛起

今年,Dupixent成为自免领域新的“药王”。

Dupixent(dupilumab,度普利尤单抗)由再生元和赛诺菲联合开发,是一款抗IL-4单抗,适应症包括特应性皮炎、结节性痒疹、哮喘、嗜酸性食管炎、慢性鼻-鼻窦炎伴鼻息肉。今年Dupixent又斩获了不少适应症,包括1月FDA批准了嗜酸性粒细胞性食管炎儿童患者的治疗、日本厚生劳动省批准治疗慢性自发性荨麻疹,7月又顺利获批了慢性阻塞性肺疾病(COPD)患者的附加维持治疗,成为该疾病首款生物制剂。

在多个大适应症的加持下,Dupixent在2023年销售额超过100亿美元,今年上半年销售额再次同比大涨26%,达到66亿美元。

排名第二的是强生的Stelara(ustekinumab,乌司奴单抗)。

该药是一款IL-12/IL-23单抗,由强生曾经的子公司杨森研发,最早于2009年1月获得欧洲药物管理局(EMA)批准,2009年9月获得美国食品药品管理局(FDA)批准,目前已获批适应症包括银屑病、克罗恩病等。

Stelara销售额在2023年突破了百亿美元,但或许这是该药最后的高光时刻。今年上半年Stelara销售收入53亿美元,同比微增,但环比已开始下滑。

2023年9月,Stelara的一项关键专利到期,虽然强生已与竞争对手Alvotech和Teva达成协议,推迟推出生物类似药,但这也只能延缓竞争。

而且根据近日美国政府公布的《通货膨胀削减法案》(IRA)谈判结果,Stelara将降价66%,新的价格将于2026年1月1日执行。Stelara约有三分之一的销售额贡献来自美国市场,谈判价格执行后Stelara销售额无疑将加速下滑。

此外,安进/辉瑞的Enbrel(依那西普)也在首轮IRA谈判之列,降幅67%,该药或将很快将退出TOP10行列。

昔日药王Humira(修美乐,阿达木单抗)在专利到期后,销售额快速下滑,来自勃林格殷格翰、辉瑞、三星Bioepis、迈兰、山德士等公司的生物类似药正快速瓜分和蚕食其市场。今年上半年修美乐仅销售了50亿美元,同比下滑33%,排名第三。

但是,我们也看到艾伯维除修美乐还有两个自免药物上榜,包括排名第四的Skyrizi和排名第八的Rinvoq,这两个新星产品销售额正在高速增长,今年上半年合计销售额72.58亿美元,很快将填补修美乐下滑带来的空缺。

Skyrizi(risankizumab,瑞莎珠单抗)是一款IL-23抑制剂,该药曾在以乌司奴单抗和阿达木单抗为对照的三期临床试验中达到终点,达PASI90的患者比例高于对照组。在与司库奇尤单抗治疗斑块型银屑病的头对头研究中也达到了主要终点和全部次要终点。Skyrizi于2019年4月在美国获批上市,适应症为斑块状银屑病、银屑病关节炎。此后又获批了克罗恩病、溃疡性结肠炎适应症。Skyrizi今年上半年销售额47亿美元,同比增长46%,艾伯维预计其峰值销售额将超过Humira。

Rinvoq(upadacitinib,乌帕替尼)是一款选择性JAK1抑制剂,也是TOP10榜单上唯二的小分子药,另一款是来自诺华/INCYTE的芦可替尼(ruxolitinib)。该药也是2019年首次获批上市,目前已获批适应症包含溃疡性结肠炎、银屑病关节炎、特应性皮炎、类风湿关节炎、强直性脊柱炎等。Rinvoq今年上半年销售额25亿美元,增速超过50%。

榜单上销售额增长较快的还有诺华的COSENTYX(司库奇尤单抗),今年上半年销售额28.5亿美元,同比增长21%;武田制药的ENTYVIO(维得利珠单抗)销售额28.7亿美元,同比增长20%。

另外,多发性硬化症也是自免大药诞生的沃土,其中罗氏的OCREVUS(奥瑞珠单抗)在今年上半年销售额达到40亿美元,排名第五。诺华的KESIMPTA(奥法妥木单抗)虽未在榜单上,但半年销售额已达14亿美元,且同比增速高达64%,也是未来TOP10榜单的潜在选手。

结语

目前,全球自免药物市场已诞生数十款年销售额超过十亿美元的重磅炸弹药物,甚至超过百亿美元的超级重磅炸弹也已有多个。

但国内由于治疗意识薄弱、诊断率低、支付等问题,自免药物市场规模远不及美欧市场。尽管如此,中国药企们依旧积极涌入该市场中,且已开始进入收获期。例如,冠昊生物的本维莫德乳膏于2022年成功获得美国FDA批准上市。该款产品是FDA批准的同类中首个也是唯一一个无类固醇的外用药物,同时也是美国25年来获批治疗银屑病的首款外用新分子实体药物。今年8月,恒瑞医药和智翔金泰的IL-17A单抗获NMPA批准上市,用于中、重度斑块状银屑病的治疗,打破了抗IL-17A单抗外资药企垄断的局面,填补了国产银屑病生物制剂领域空白。

未来,随着对自免疾病机制的认知突破,可能将有更多重磅炸弹药物诞生。

参考资料

1.doi:https://doi.org/10.1038/d41573-023-00198-3

2.《Argenx:在免疫蓝海市场孕育下一代大单品》德邦证券

转载来源:药智新闻

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车