王峰2024-08-31 08:55

![]()

学大教育(000526.SZ)近日发布2024年度半年报,延续收入、利润双增长势头。

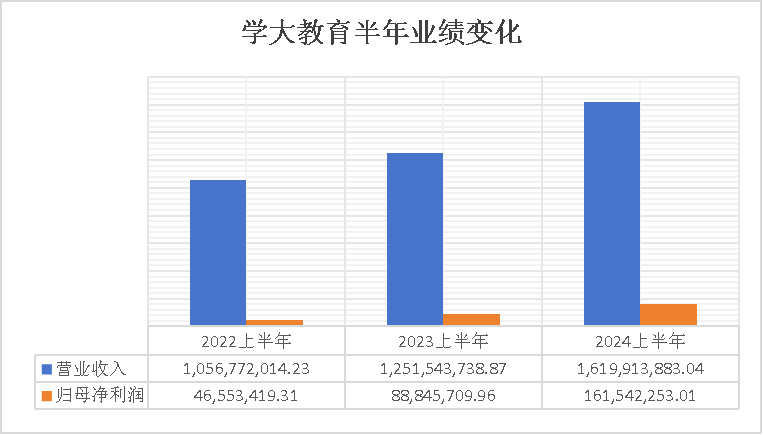

报告期内,学大教育营业收入16.2亿元,同比增长29.43%,归母净利润1.6亿元,同比增长81.82%。

今年上半年,A股教育上市公司表现差强人意,在截至8月30日已发布半年报的A股教育公司中,学大教育是其中少有的收入、利润双增长的公司。

特别是在利润端,学大教育表现亮眼。半年报显示,不考虑股份支付费用影响的情况下,实现归母净利润1.78亿元,同比增长100.38%。

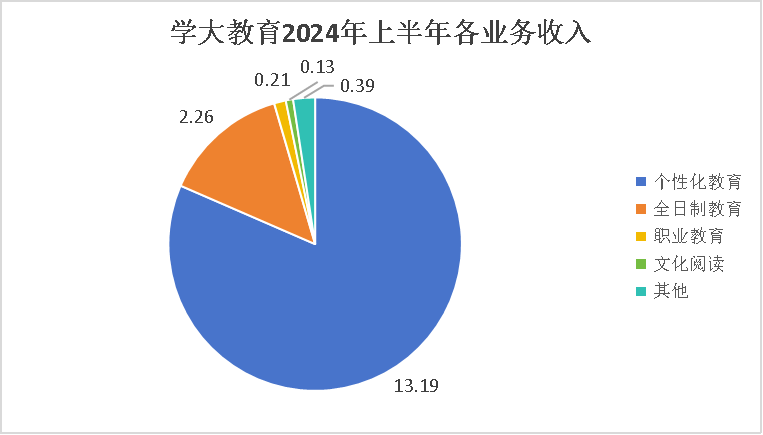

此次半年报中,学大教育首次披露了分业务收入业绩。可以发现,个性化教育、全日制基地、职业教育、文化阅读等业务均快速增长,第二增长曲线清晰,新兴业务加力蓄势。

华西证券研报分析指出,行业复苏背景下教培业务收入高增、净利率提升,中职教育高速增长。此外,课程培训预收款同比增长,为下半年教育业务经营提供一定的确定性保障。

个性化教育收入占比超80%

学大教育已经连续数年保持中高速增长,从专注于个性化教育的公司发展为综合性教育文化集团。

半年报指出,报告期内,公司持续推进发展战略,在个性化教育垂直领域持续深化、重点布局,保持公司经营业绩稳定增长。同时深入推进职业教育、文化阅读、医教融合等业务,夯实核心竞争力,提升公司持续盈利能力。

学大教育近三年半年报业绩走势 单位:元 来源:公告(下同)

在半年报中,学大教育首次披露了分业务收入业绩。个性化教育收入(传统校区)13.19 亿元,同比增长29.34%;全日制教育收入(培训基地、双语学校)2.26亿元,同比增长23.68%;职业教育收入2083.48万元,同比增长48.97%;文化阅读收入1255.89万元,同比增长373.14%;其他收入3861.55万元,同比增长46.54%。数据表明,学大教育基本跑通转型业务,开始取得规模化收入。

学大教育在2024年度半年报里首次披露各业务收入 单位:亿元

2024年,全国高考报名人数达1342万人,未来几年还将继续增长。从收入规模和网点数量看,学大教育处于以高中生为主的传统教培市场的头部领先位置。随着教培市场需求密集释放和政策体系持续深化,行业迎来多重利好。目前,学大教育个性化学习中心超过240所,覆盖100个城市。

高中培训市场较为特殊,高中生课外时间有限,对考试成绩提升的要求高,不同学生的学情差异大,这些都指向个性化且高效的辅导方案需求。

半年报写道,学大教育依托“双螺旋”智慧教育模式,线上线下互补教学,实现全流程个性化服务,为学生提供真正有效的个性化学习方案。

全日制教育是学大教育的第二增长曲线,目前已经在全国布局超过30所全日制培训基地。半年报写道,全日制培训基地致力于为高考复读生、特长生等学生群体提供无干扰、无顾虑、无隐患的学习环境,根据学生实际情况全程安排个性化的教学进度和授课内容。

财通证券8月发布的研报指出,因我国高等教育资源较为紧张,且高中阶段在读人数持续增长,普通高中在校生人数从2020年的2494万人提升至2023年的2804万人,学科辅导需求呈持续提升态势。该研报还推算,2019年高中校外培训市场规模达663.8亿元,且2019年后我国高中适龄人群持续增长,预计培训市场规模将不断扩大。

学大教育还在大连、宁波等地开办了3所全日制双语学校。报告期内,在河南驻马店联合政府平台公司,又兴办一所全日制高中,开设不同班级类别提供多元化升学方案。

提升现有网点运营效率和规模效应

值得注意的是,虽然市场需求持续释放,学大教育并未明显增加传统校区和全日制培训基地数量,其原因是多方面的。

首先,学大教育已进入100个城市,线下布局相对全面,一、二线城市网点可以辐射三、四线城市,还可以通过线上线下联动方式增加服务供给,依靠现有网点,学大教育取得个性化教育业务近30%的增长率。

其次,现有布局的效率也可以实现进一步提升。公开信息显示,今年8月,学大教育“学大智能问答文本生成合成算法”通过备案。目前AIGC技术已在教育领域实现了广泛落地,既可显著节省教师精力,也可提高辅导效率和个性化水平。半年报显示,报告期内,学大教育研发费用1692万元,同比增长44.6%。半年报还指出公司拥有完备的智能化教学服务系统,并将此列为核心竞争力之一。

第三,学大教育仍处于转型期,在扩张业务和偿还债务的同时,需保持适度充实的资金。2024上半年,学大教育经营活动产生的现金流量净额2.2亿元,同比减少4.58%。报告期内,学大教育偿还借款本金2.15亿元,另于2024年8月偿还借款本金2亿元。截至目前,公司对紫光卓远的剩余借款本金只剩下1.99亿元。

2016年时,学大教育从美股私有化并借壳回归A股,私有化的对价即来自向紫光卓远的借款,这笔借款高达23.5亿元,如今即将还清。

近几年来,学大教育一边转型、一边发展、一边还债。实际上,学大教育在职业教育、文化阅读、医教融合三个新兴业务上保持了较大的投资力度。

聚焦两大方向落地职业教育专业

与发布半年报同时,学大教育还发布了关于对外投资的公告,表示将逐步出资持有岳阳育盛教育投资有限公司(下称“岳阳育盛”)90%股权,并实现间接持有岳阳现代服务职业学院90%的举办者权益,交易对价为2.14亿元。

岳阳现代服务职业学院为一所非营利性全日制民办高等职业学校。交易完成后,学大教育的职业教育业务版图将进一步扩大,目前涵盖中等职业教育、高等职业教育及产教融合、职业技能培训三个板块。

在中等职业教育方面,半年报写道,报告期内公司完成了沈阳国际商务学校的收购。截至目前,公司已经收购了东莞市鼎文职业技术学校、大连通才中等职业技术学校;托管运营了青岛西海岸新区绿泽电影美术学校、西安市西咸新区丝路艺术职业学校等,并与江苏明升教育集团联合创办常熟市明升职业技术学校。

在高等职业教育及产教融合业务方面,半年报写道,公司与惠州工程职业学院、吕梁学院、重庆师范大学数学科学学院、北京联合大学机器人学院等多所院校合作,项目覆盖共建产业学院、二级学院、实习实训基地、产教融合基地、产教融合人才培养、产教融合校企合作等诸多方面。

比如,在低空经济领域,学大教育联合北斗伏羲与长春市技师学院共建集生产、应用、教学及实训等环节于一体的校企合作平台及人才培养体系,此项目为东北地区首个基于北斗网格码体系构建的低空经济产教融合项目。

收购岳阳现代服务职业学院,表明学大教育在高等职业教育及产教融合业务方面也开始自主运营学校。

高等职业教育近年来招生状况较好。一名高考志愿填报专家告诉21世纪经济报道,今年某省普通本科招生中,多所民办本科院校遇冷,需要大量征集志愿。一个重要原因是,该省增加了高职本科“3+2”贯通式培养招生计划,学生先读3年高职,此后不需要专升本考试就可以读本科,且对口本科高校质量较高,受到考生青睐,挤占了民办普通本科招生份额。

今年6月,学大教育职教事业部总经理庞见维在一场产业沙龙上说,“从学生比例来看,职业教育和普通教育在中等教育阶段的比例大致相当,高等教育阶段差距有所增加但也并不大,这表明职业教育市场存在广阔需求,只是过去很少有人关注而已。”

2019年初,国务院公布了《国家职业教育改革实施方案》,其中指出:“职业教育与普通教育是两种不同教育类型,具有同等重要地位。”既然是不同类型的教育,那就需要采取不同于普通教育的目标,以就业为导向。

半年报写道,学大教育的职业教育业务聚焦“专精特新”和“紧缺人才”两大方向落地相关专业。

“近年来我们成功转型,大力布局职业教育领域,预计未来几年将迎来迅速增长。在转型过程中,我们发现许多人对职业教育了解不多,认为它与传统教育路径有较大差距,因此社会需要重新认识这一领域。”庞见维曾表示。

文化阅读和医教融合也是学大教育的新业务。在文化阅读领域,截至目前公司已开办以“句象书店”为载体的10余所文化空间,报告期内新增3所。公开报道显示,下半年将有更多新店开业。

此外,学大教育于2023年8月在河南许昌开设了首家自营康复医院,报告期内,在北京开设了首家社区儿童保健机构,并表示会以北京为起点,逐步将成功经验向全国更多地区进行复制。

来源:21世纪经济报道 作者:王峰

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车