经观汽车2024-08-29 12:35

![]()

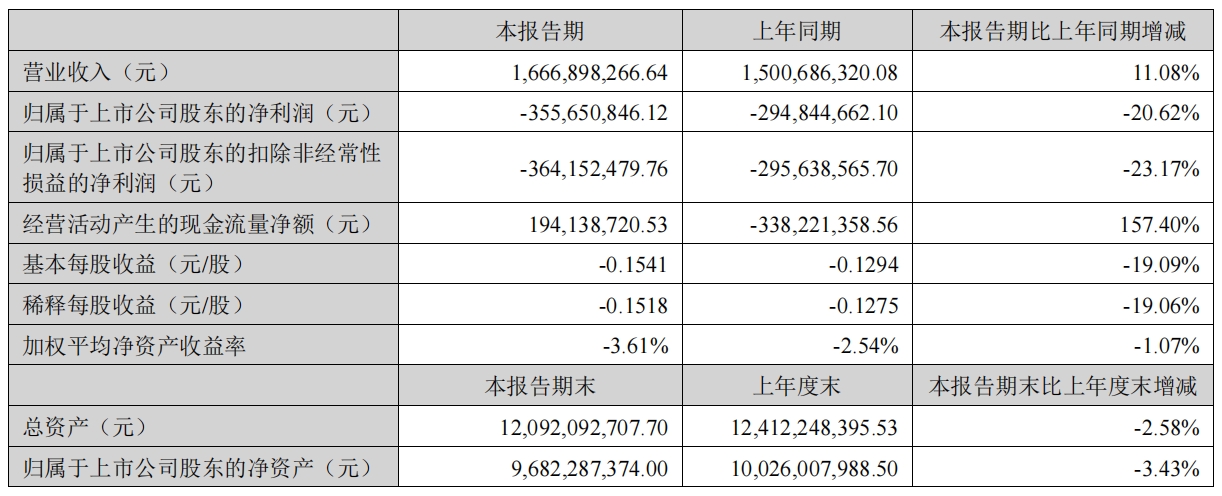

8月27日,据四维图公布的2024年上半年度财务报告显示,公司实现营业收入16.67亿元,较去年同期增长了11.08%。然而,净亏损达到3.56亿元,亏损额同比增加20.62%。此外,扣除非经常性损益后的净亏损为3.64亿元,同比增幅为23.17%。

根据同花顺提供的数据分析,四维图新发布的2022年半年度财报显示,其扣除非经常性损益后的归属于母公司股东的净利润为-3540万元。然而,这一亏损情况在2023年急剧恶化,2023年半年报中该项数据直接跳水至-2.96亿元,同比巨幅下降了735.21%,公司盈利能力显著出行滑坡。进一步观察,进入2024年上半年,四维图新的亏损态势仍未能得到有效遏制,反而继续扩大,累计亏损额达到3.64亿元,较去年同期下降了23.17%,这意味着公司已连续两个年度面临净利润的持续下滑趋势。

在资本市场上,四维图新的股价表现也映射出了其业绩的黯淡。截至最新数据发布时,公司股价定格在7.2元/股,这一价格相较于其历史上的峰值——22.58元/股,已经大幅缩水超过三倍。

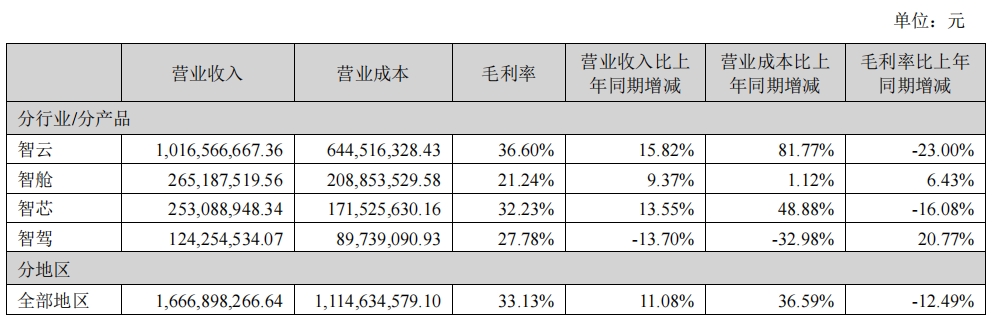

在业务布局上,四维图新拥有四大核心业务支柱—智云、智芯、智舱、智驾。2024年上半年,公司的营收格局发生了微妙变化:智云、智芯与智舱三大业务线均实现了营收的正向增长,唯独智驾业务在这一报告期内遭遇了营收下滑的挑战。回顾过去几年,四维图新的关键业务板块智云的毛利率持续下滑。自2021年起,该业务的毛利率由高峰时的75.62%逐年递减,至2022年降至60.65%,而到了2023年则进一步滑落至43.65%。进入2024年上半年,这一下降趋势非但未能逆转,反而加剧,毛利率下降至36.60%。针对智云业务毛利率的持续下滑,四维图新在最新财报中解释称“智云业务收入增长、毛利率下降,主要系业务受到转型及市场竞争激烈等因素影响,细分收入结构发生变化。其中导航地图收入下降,同时由于客户定制化需求增加致成本增长;同时随着数据合规服务和数据运营业务规模增长,项目云资源及环境建设成本占比提升所致”。

综上所述,四维图新正面临着业务结构转型与市场竞争加剧的双重考验,尤其是在其核心的智能云计算业务领域,如何在保持营收增长的同时,有效控制和提升毛利率,成为公司亟待解决的关键问题。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车