经观汽车2024-08-27 21:39

![]()

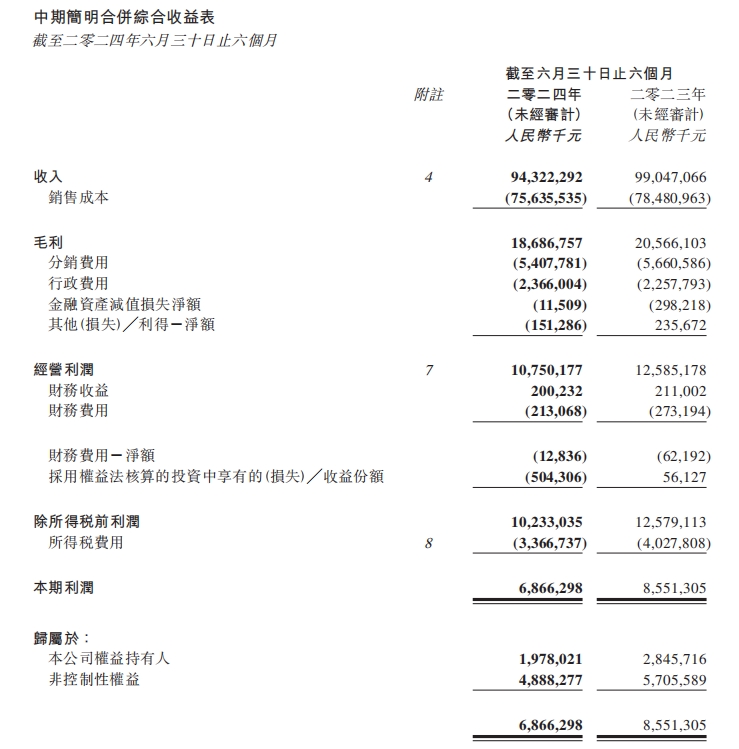

8月26日,据北京汽车(01958.HK)发布的财报显示,北京汽车今年上半年营收943.22亿元,同比下降4.77%;净利润19.78亿元,同比下降30.49%。其中,企业的净利润率为7.28%,同比下降15.68%,营收与净利润同比双降,净利率同步缩减。

截至发稿,美银发表报告称:基于北汽第二季业绩,该行决定下调对其今年至2026年收入预测4%至5%,毛利率预测维持不变,但轻微下调经营溢利率预测。今年6月,摩根士丹利也曾发布报告表示:预计北汽其他合资公司的亏损在2024至2026年维持在约12至13亿元的高位,而北汽自营业务的亏损可能会继续拖累整体财务表现,但长远而言情况将会有所缓解。分别将北汽今明两年的盈利预测下调14%及11%,目标价下调5%至1.8港元,维持“减持”评级。

财报还指出,上半年与燃油车及新能源车相关的收入同比均有减少,主要受到销量下降和车型结构变化的影响。北京汽车自主品牌的销量表现与这一现象密切相关。根据北京汽车2022年和2023年的年度业绩公告,2022年公司整车销售量为94.7万辆,其中北京品牌销量为7.2万辆,占总销量的约13.2%。到了2023年,公司全年整车销售量上升至104.2万辆,但北京品牌销量为16万辆,仅占总销量的约6.5%,北京品牌销量占比较2022年下降了约6.7%。

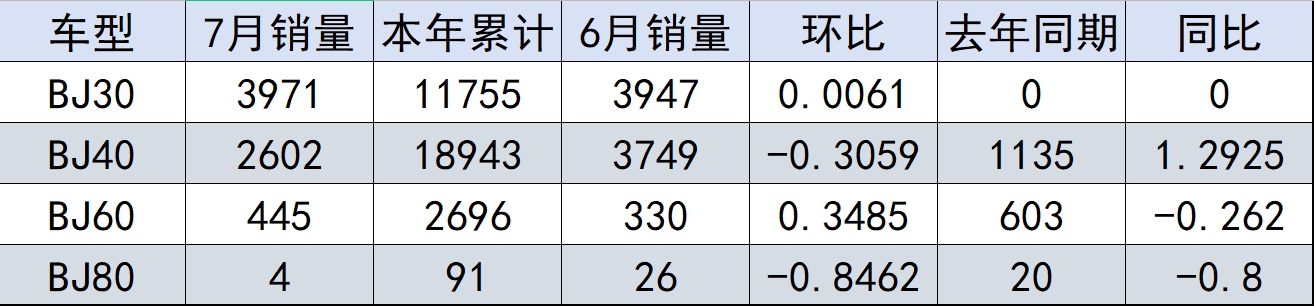

根据乘联会发布的数据,2024年4月,北京品牌旗下的BJ60、BJ40、BJ80三款越野车型销量总计3024辆。尽管随着起售价不到10万元的低价产品BJ30的推出,北京品牌的总体销量有所改善,但今年1-7月,这四款车型的总销量仅为33485辆。显然,仅依靠降价策略和低价产品,北京品牌仍面临重大挑战。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车