郭辉2024-08-26 07:46

![]()

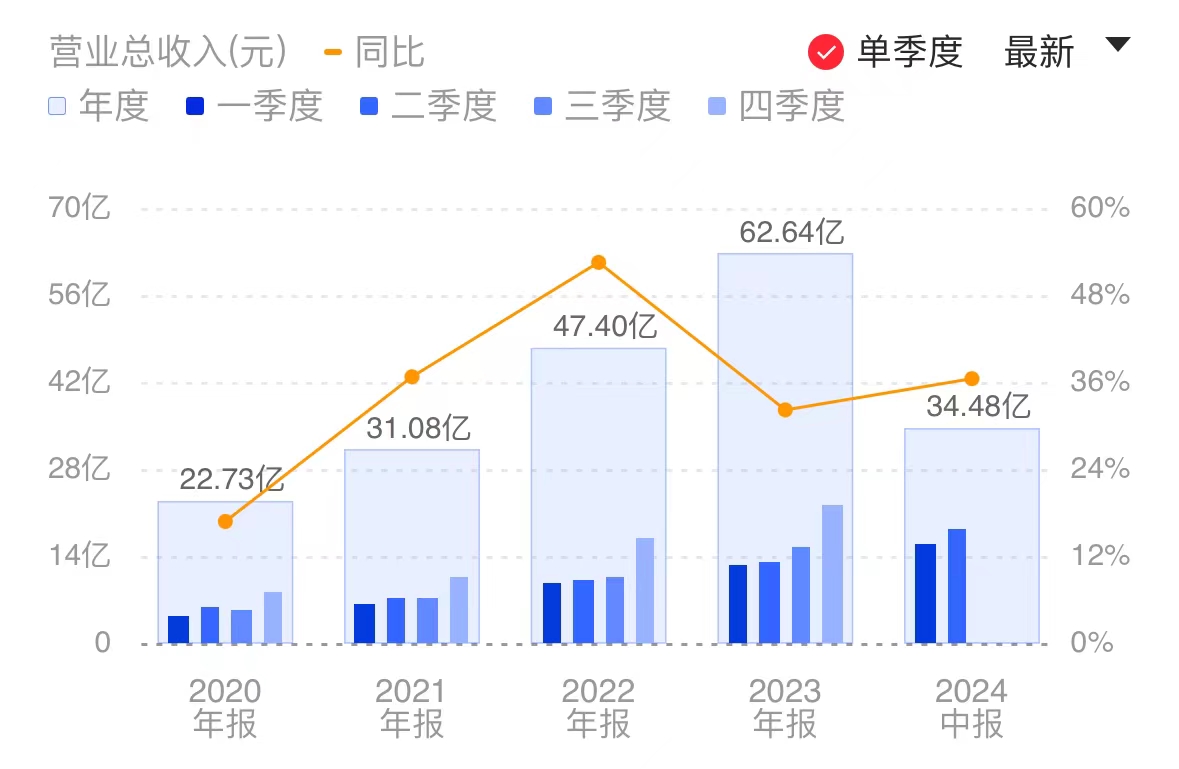

中微公司8月22日盘后发布2024年上半年度财务报告。

数据显示,该公司上半年营业收入为34.48亿元,同比增长36.46%;归母净利润为5.17亿元,较上年同期下降约4.86亿元,同比减少48.48%。

关于业绩变动原因,中微公司表示,该公司等离子体刻蚀设备在国内外持续获得更多客户的认可,针对先进逻辑和存储器件制造中关键刻蚀工艺的高端产品新增付运量显著提升,同时CCP和ICP刻蚀设备销售增长,且在国内主要客户芯片生产线的市占率大幅提升。

而归母净利润大幅下降,中微公司表示,主要是由于2023年中微曾出售持有的部分拓荆科技股份有限公司股票,产生税后净收益约4.06亿元,导致基数较高,而2024年该公司并无该项股权处置收益。扣除非经常损益后,归母净利润为4.83亿元,较上年同期减少0.36亿元,下降约6.88%。

分产品来看,上半年中微公司刻蚀设备收入为26.98亿元,较上年同期增长约56.68%,刻蚀设备占营业收入的比重由上年同期的68.16%提升至78.26%。

而在MOCVD设备方面,上半年收入1.52亿元,较上年同期减少约49.04%。中微公司表示,主要因为公司MOCVD设备在蓝绿光LED生产线和Mini-LED产业化中保持绝对领先的地位,该终端市场近两年处于下降趋势。

中微公司表示,目前正积极布局用于碳化硅和氮化钾基功率器件应用的市场,并在Micro-LED和其他显示领域的专用MOCVD设备开发上取得良好进展,已付运和将付运几种MOCVD新产品进入市场。

此外,中微公司新产品LPCVD设备在上半年实现首台销售,收入0.28亿元。

中微公司目前在研项目涵盖六类、20多款新设备的开发。上半年该公司研发投入9.70亿元,较上年同期增长110.84%。

其中在等离子体刻蚀设备研发方面,中微公司透露,正在根据技术发展及客户需求,大力投入先进芯片制造技术中关键刻蚀设备的研发和验证,目前针对逻辑和存储芯片制造中最关键刻蚀工艺的多款设备已经在客户产线上展开验证。

上半年中微公司共生产专用设备833腔,同比增长约420%,对应产值约68.65亿元,同比增长约 402%。上半年末的发出商品余额为27.66亿元,较期初余额的8.68亿元增长18.98亿元;本期末合同负债余额约25.35亿元,较期初增长约17.64亿元。

订单方面,上半年该公司新增47.0亿元订单,同比增长40.3%。其中刻蚀设备新增订单39.4亿元,同比增速为50.7%;LPCVD上半年新增订单1.68亿元,新产品开始启动放量。

今年8月,中微公司位于上海临港约18万平方米的生产和研发基地主体建设已基本完成,并正式投入使用;上海临港滴水湖畔约10万平方米的研发中心正在建设当中。去年7月,该公司南昌生产和研发基地已正式投入使用。

转载来源:科创板日报 作者:郭辉

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车