赵晓娟2024-08-21 15:56

![]()

下游需求不振,奶茶原料供应商高增长的日子一去不复返。

熊猫乳品发布2024年半年度报告。上半年,公司实现营业收入3.6亿元,同比下滑接近20%;净利润为4739万元,同比增长0.43%。

从最近4年的中报营收金额变化看,熊猫乳品2024年中报业绩是2021年以来最低水平,2021年以来中报营收增幅分别为65%、-3.1%、18.3%。

不过从净利润水平看,熊猫乳品这几年并没有少赚,其2024年中报的净利润与2023年水平相差无几,也高于2022年的净利润金额。背后的原因与原奶、白糖等原料价格下滑导致的成本下降,以及销售费用同步下滑相关,这让熊猫乳品在消费降级、需求不振的环境下保持了一定的赚钱能力。

熊猫乳品于2020年在创业板上市,该公司最为知名的产品是同名的炼乳产品。炼乳是最常见的浓缩乳制品,也是许多甜品的制作原料之一,并且常被用作搭配面包、糕点等,也可以用作沙拉酱、代替咖啡伴侣等用途。

在2023年营收当中,浓缩乳制品的占比在68.7%,毛利率高达30%,这些炼乳、淡奶等产品被香飘飘、蒙牛、元气森林和古茗茶饮、益禾堂、挪瓦咖啡等企业买走。在浓缩乳制品之外,熊猫乳品将奶油、奶酪、植物基等产品定位为第二增长曲线的品类。

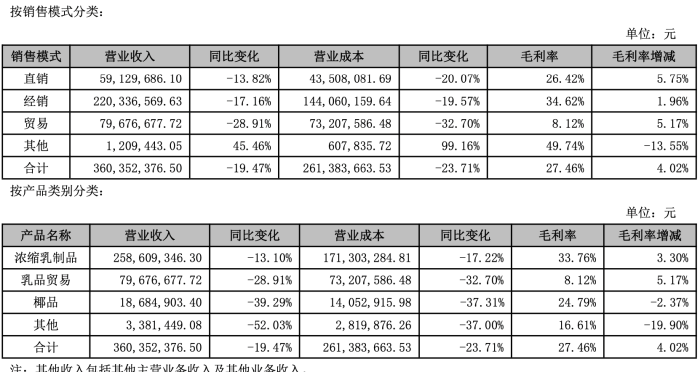

具体按产品类别看,营收占比超过71.6%的浓缩乳制品实现营业收入2.586亿元,同比下滑13%;按销售模式分类,营收占比超过61%的经销模式实现营业收入2.2亿元,同比下滑17%。此外,乳品贸易、椰品等其他品类均出现不同程度的下滑。

截图自熊猫乳品半年报

截图自熊猫乳品半年报

业绩报没有披露收入下滑到具体原因,但在对“年产6万吨浓缩乳制品(炼乳/稀奶油/乳酪)改扩建项目”的收益不及预期进行情况说明时,熊猫乳品表示,该项目已于2022年6月30 日达到预定可使用状态。而受消费市场、终端消费群体需求变化,客户整体需求量下降,公司产能利用率不足,固定成本较高,导致项目效益不及预期。

2024年以来,茶百道、古茗等新茶饮行业的竞争白热化,使得品牌之间的价格战越加明显,还降低了行业的整体利润率,这让品牌不得不进一步向上游供应链环节压缩利润。

根据弗若斯特沙利文的报告,我国现制茶饮店行业规模2018年至2023年复合增长率高达25.2%,远高于中国软饮料行业4.4%的整体增速;而中国连锁经营协会发布的《2023新茶饮研究报告》显示,我国新茶饮市场规模增速预计将从2023年的44.3%放缓至2025年的12.4%。

另一家同样依赖下游茶饮、食品企业的上市公司佳禾食品(SH:605300)在一季度业绩出来时,就已经感知到市场的波动。

佳禾食品主要业务包括植脂末、咖啡、其他固体产品及植物蛋白饮品,是蜜雪冰城、瑞幸咖啡、古茗等下游茶咖啡连锁餐饮的供应商。

借助下游合作客户的大规模扩张,在2023年,佳禾食品实现营业总收入28.41亿元,同比增长17%;净利润2.58亿元,同比增长123 %。转而到2024年一季度,佳禾食品实现营业收入5.41亿元,同比下降15.61%;净利润4572万元,同比下降27.7%。开源证券对此分析称,业绩短期承压主要系下游传统品类需求不振, 自身进入产品和渠道调整期,后续佳禾食品需要通过聚焦高毛利产品、拓展新客户、优化品类等动作让业绩回稳。

在竞争激烈之余,伊利、蒙牛等传统乳企基于多元化策略加大对浓缩乳制品的推广。

例如,三元股份早在2021年浓缩乳制品的营业收入就达到7.50亿元,这其中除了奶酪产品之外,还包括三元牌奶油和炼乳,而伊利此前在进博会上展示了其奶盖奶油产品。

而这个领域的头部品牌雀巢炼乳,也主动拓宽自己的领域。例如通过与不少精品咖啡门店合作,研发利用雀巢草莓味炼奶制作的特调咖啡。

多元化策略也是熊猫乳品扩大市场的策略之一。

在2022-2023年,该公司希望持续加大对奶酪产品的布局,华鑫证券在今年4月的研报中指出,2023年公司改变过去跟随竞品的策略,选择投资优鲜工坊做休闲零食,围绕成年消费者做奶酪酥,优鲜工坊2023年收入5000万,2024年目标营收为1亿元。不过稀奶油板块2023年体量不达预期,需要通过研发投入及产品推新来挖掘该品类的增长潜力。

来源:界面新闻 作者:赵晓娟

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车