张靖2024-08-14 14:03

![]()

国产内窥镜方面,销量大涨、技术突破、新品上市、投融资增长……多重因素下,我国内窥镜企业喊了多年的“国产替代”口号,终于在2024上半年取得阶段性成果。

与之相对的是,奥林巴斯等海外巨头在我国内窥镜市场上的市占率持续下降。如奥林巴斯此前发布的2024财报显示:受问题产品召回、医药反腐、招投标活动延迟等因素影响,报告期内,其在中国的销售额同比下降10%。

奥林巴斯真急了。为应对中国本土品牌崛起、政策支持采购国产等挑战,奥林巴斯在苏州新建内窥镜零部件工厂,推出一次性输尿管镜、超声内镜、AI辅助诊断系统等新品,并在7月底宣布持续在中国市场投资。

一边是国产内窥镜崛起,一边是奥林巴斯持续投入中国市场,可以预见,国产内窥镜企业与奥林巴斯等海外巨头将在国内市场打一场没有硝烟的战争。而从多个角度看,国产内窥镜彻底爆发,已经无人可挡。

突破封锁,国产内窥镜销量大涨

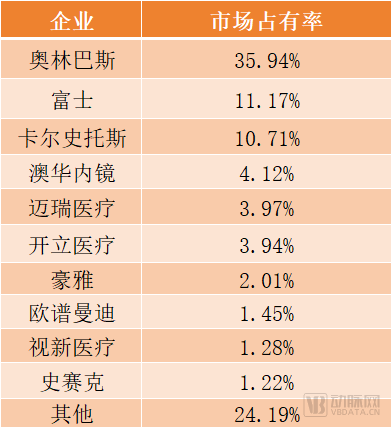

长期以来,我国内窥镜市场都被海外企业垄断,如奥林巴斯、宾得、卡尔史托斯等海外巨头持续占据约90%市场份额。

但在2024上半年,国产内窥镜的市占率大幅增长,并呈现出赶超进口品牌的趋势。根据招投标数据统计,奥林巴斯、富士、卡尔史托斯、豪雅、史赛克等五大海外巨头在我国内窥镜市场合计占据约60%的份额,较曾经的90%已有大幅下降;而澳华内镜、迈瑞医疗、开立医疗、欧谱曼迪、视新医疗等国产企业纷纷挤入销售额排行榜前十,合计占据约15%的市场。

(2024上半年我国内窥镜市场格局,数据来源: 众成医械)

其中,澳华内镜发布的2024上半年业绩预告显示:公司上半年营收预计为3.45亿元至3.57亿元,同比增长19.55%至23.74%。营收增长主要系公司加大产品推广、更新升级产品、拓宽对各等级医院的覆盖,并提升品牌影响力。

事实上,澳华内镜从去年就开始了超高速增长:2023年,其营收6.78亿元,同比增长52.29%。同时,澳华内镜成功进军高端内窥镜市场,使得利润率大增,如其2023年扣非净利润同比增长361.42%。

不止是澳华内镜,开立医疗、迈瑞医疗、南微医学、安杰思等上市企业也不遑多让。如开立医疗2023年内窥镜及镜下治疗器具营收8.5亿元,同比增长39.02%;迈瑞医疗硬镜系统的市场占有率提升至国内第三;南微医学内镜耗材类产品营收20.2亿元,同比增长26.36%;消化内镜领域领先企业安杰思营收5.08亿元,同比增长37.09%……

此外,内窥镜领域的创新企业也顺利切入市场。如欧谱曼迪的4K光学3D荧光腹腔镜系统自2023年8月问世以来,订单量持续稳步增长;博盛医疗推出的内窥镜系统已在全国近800家医院应用,且其于2024年重磅推出了3D、4K、荧光一体化内镜诊疗方案;深耕超细内窥镜领域24年的飞秒医疗,曾实现单品销售额近亿元,且其如今已完成一次性超细内窥镜原理样机的研制,将向市场推出新一代产品。

值得一提的是,国内创新企业还在一次性内窥镜、共聚焦显微内镜、超声内镜等新兴市场斩获巨大成果。

一次性内窥镜市场,率先大规模应用的是一次性输尿管镜。据悉,2023年,一次性输尿管软镜在国内的销量达到约15万根。其中,瑞派医疗、宏济医疗、幸福工厂等国内厂商均实现批量销售,且部分企业在全国多个省份中占据优势地位,市占率排名靠前。

另外,行业预计:一次性内窥镜将在2024年彻底爆发,泌尿科之外,其他科室也将规模化应用一次性内窥镜。

共聚焦显微内镜市场,精微视达自2022年商业化共聚焦显微内镜以来,已在武汉同济医院、北京友谊医院、上海长海医院、四川华西医院等200多家高水平医院实现装机应用。据了解,共聚焦显微内镜的分辨率可达微米级别,并具有光学切片的能力。由于该技术研发难度大、进入门槛高,目前全球仅有少数几家企业掌握该技术。而精微视达推出了国内首张、世界第二张共聚焦显微内镜医疗器械注册证,并持续更新迭代产品。

超声内镜市场,过去一直被奥林巴斯、富士、豪雅等外企垄断。但如今,国内企业不仅打破垄断,还成功跻身市场前列。根据医装数胜统计的数据,2024上半年,开立医疗超声内镜销量位列第三,英美达医疗、乐普智影等国内企业紧随其后。

如今,国内企业已在软镜、硬镜、一次性内镜、共聚焦显微内镜、超声内镜等诸多细分领域中攻破壁垒,实现一定程度的国产替代。而随着政策支持、产品推广、技术迭代,国产内窥镜将进一步抢占市场,提升国产化率。

投资人押注,内窥镜即将大爆

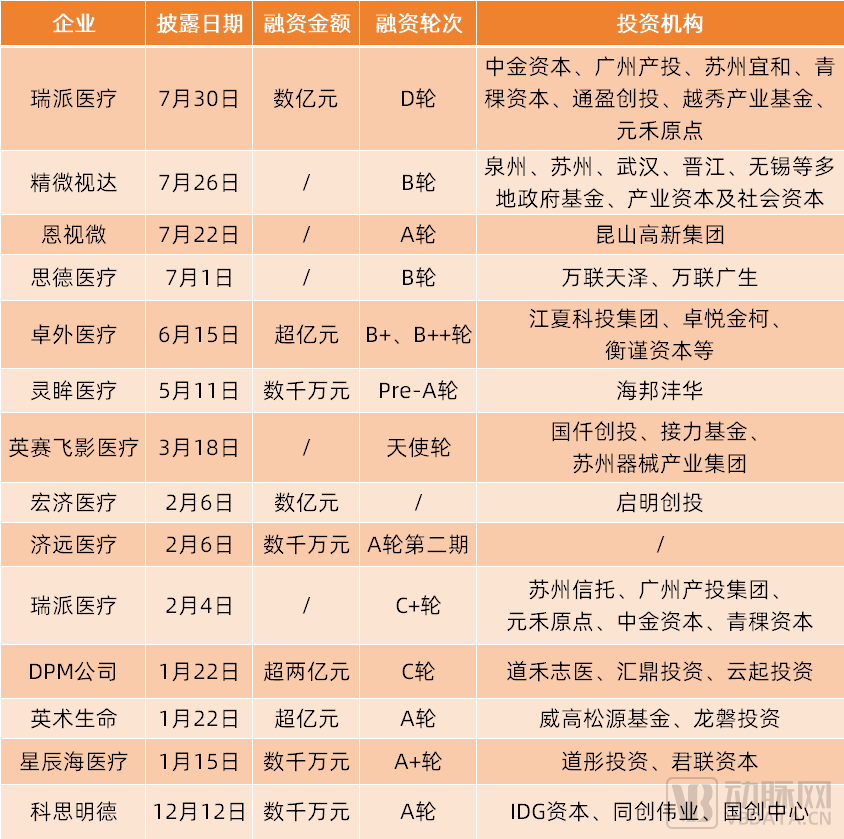

2024上半年,全球投融资市场仍处下行趋势。但是,我国内窥镜领域的投融资却丝毫不见减少。

据不完全统计,2024上半年,瑞派医疗、灵眸医疗、宏济医疗、科思明德、DPM、精微视达、卓外医疗、济远医疗、星辰海医疗、英术生命、图格医疗等内窥镜企业均完成了新一轮融资,甚至部分企业完成连续两轮融资。值得一提的是,在投融资放缓的2023年,国内也有超20家内窥镜企业完成融资。

当行业的不确定性愈发明显时,投资人将目光投向了更具确定性的项目。内窥镜,就是国内投资人们集体看好的方向之一。

(2024上半年内窥镜企业融资情况,不完全统计)

资本市场下行期,投资人为什么集体押注内窥镜?从这些获得融资的企业身上,我们看到了一部分共性特征。

第一,技术突破,推出全球首创、全球领先的创新产品。例如,获得融资的英赛飞影医疗推出了无线内镜、无线超声等具有便携移动优势的诊疗解决方案。其中,智能无线内镜产品将传统的图像处理主机体积缩小至二十分之一,使其成为摆脱线缆束缚的手持设备。同时,通过超低延迟无线图像传输技术和ISP调教技术,该产品在4k和1080P清晰度下实现了与传统有线内窥镜系统相当的延迟水平和清晰度。

再如,思德医疗推出了胶囊式内窥镜系统(GICE-1000)、AI云平台和阅片软件系统。据悉,GICE-1000是全球首款无主机、无穿戴设备、可大规模多场景应用的手机胶囊胃镜。该系统通过连接手机APP操作:用户吞服胶囊后,通过变换不同的体位,引导胃镜胶囊沿预设肠胃轨道移动,摄像头以每秒3帧连续拍摄胃部数码影像,并全程在手机上展现。一次检查约需20分钟,完成后影像图片将自动上传至智能阅片系统,并自动生成检查报告发送到手机。

南方医院消化科罗晓蓓教授表示:“通过严格的临床试验数据比对,思德医疗手机胶囊胃镜与电子胃镜相比,诊断一致率达到了99.4%,与电子胃镜检查已区别不大,具备安全性和有效性,可以基本满足临床的需求。”

此外,其他暂不需要融资的企业也推出了诸多全球领先的创新产品。如欧谱曼迪推出全球首台4K双荧光内窥镜摄像系统。该系统适用于配合ICG和MB单独或联合应用的荧光导航,可实现个性化多荧光联合造影。据悉,ICG造影剂可帮助荧光内窥镜识别肿瘤、评估创口以及辨识胆管、血管等解剖结构;MB(亚甲基蓝)则被广泛用于荧光成像引导手术。联合了ICG与MB的4K双荧光内窥镜摄像系统,或将在临床上发挥巨大作用。

第二,突破关键节点,完成商业化验证或已顺利商业化。例如,一次性内窥镜的临床获益得到充分论证后,国内一次性内窥镜企业成功实现商业化。2024年3月,济远医疗与美国微创手术器械企业签订合作,推动其ARMI一次性电子宫腔镜在美国市场销售、推广。同月,新光维医疗宣布与波士顿科学深化战略合作,共同开发内窥镜产品,并在全球范围内推广;5月,瑞派医疗与全球泌尿外科龙头企业库克医疗达成战略合作,在北美市场共同推广瑞派医疗的一次性输尿管镜产品

或许是基于一次性内窥镜的创新性、可行性及初步商业化,瑞派医疗、恩视微、宏济医疗、星辰海医疗、卓外医疗、英术生命、济远医疗等一次性内窥镜企业均于上半年完成了新一轮融资。

除此之外,灵眸医疗、精微视达等内窥镜企业也启动了商业化。如灵眸医疗的全高清电子内镜系统等产品获批后,于2024年7月完成首套落地装机仪式。据悉,临床试用后反馈结果显示:灵眸医疗的内镜在检查舒适度、检查时间、诊断准确率等方面均表现出色。精微视达则在验证了市场后,于2024年6月投资1亿元建设常州生产制造中心。项目建成后,其将成为精微视达共聚焦显微内镜全国规模化生产制造中心。预计2024年底投入使用。

第三,产品具备差异化优势,受到市场认可或青睐。相较于市场上常见的4K内窥镜、荧光内窥镜,博盛医疗、卓外医疗、DPM等内窥镜企业推出了集成4K、3D、荧光功能的内窥镜系统。

以卓外医疗的UNICORN多模内窥镜影像系统为例,该系统将4K、3D、荧光三种功能融合于一套摄像主机,使其既支持光学镜成像,也支持电子镜成像,且均能实现4K超高清分辨率以及多种格式下的3D成像和NIR/ICG荧光显影功能,在市场上广受认可。

卓外医疗的另一款产品“一体式电子腹腔镜系统”也受到市场青睐,还曾连续两年被纳入上海市创新产品推荐目录。据了解,该产品集成传统内窥镜系统的光学硬镜、摄像头、导光束、主机、光源的功能于一体,只需连接医用监视器即可成像。相较于市场上其他产品,一体式电子腹腔镜系统具备小巧体积、简便操作、极低功率、主动防雾等优势。

综合来看,国产替代大背景下,国产内窥镜品牌正在差异化产品、成本、性能、市场推广、政策支持等优势下加速发展,抢占原本被海外企业占据的市场份额。而投资人们或许正是看到这一趋势,才集体涌入内窥镜赛道。

巨头跨界入局,内窥镜行业还有新惊喜?

如今,我国内窥镜市场格局大变,国产品牌加速崛起。这也迎来了国内其他领域巨头企业跨界入局内窥镜。

2024年4月,光学龙头企业欧菲光在年报中表示:公司将持续加强研发新领域相关产品,多方位布局工业及医疗、VR/AR 等新领域光学光电业务,并推动新领域业务成为公司未来重要的增长贡献领域。

截止目前,欧菲光已在内窥镜方面取得进展,其医疗内窥镜产品实现行业领先的小型化、防水化;胶囊内镜产品通过精密矫正胶囊外壳和镜头之间的距离,有效消除常见的鬼影成像问题。

据了解,欧菲光深耕光学光电行业二十余年,在光学镜头、光学影像技术等方面具有深厚沉淀。同时,光学镜头是内窥镜的核心零部件之一,光学技术是高性能内窥镜的底层核心技术之一。掌握了光学镜头与光学技术的欧菲光有望依靠上游技术优势创新出更低成本、更高水平的内窥镜产品,给行业带来一些惊喜。

不止是欧菲光,海信医疗也于2024年6月获批首款4K荧光内窥镜,正式进军高端医用内窥镜领域。过去,海信医疗主要聚焦彩超设备、医用显示设备、智慧手术部等产品及解决方案。随着内窥镜产品获批,其将与海信医疗现有的智慧手术部整体解决方案、内窥显示器等形成完整的微创外科解决方案。而具有渠道优势的海信医疗,或将推动其内窥镜产品快速放量。

另外,创业板上市企业莱美药业也于2024年3月获批两款内窥镜产品:电子内窥镜图像处理器与一次性使用电子支气管成像导管。据悉,莱美药业主要产品为化药,涵盖特色专科类、抗感染类等。

更早之前,普门科技通过收购智信生物的方式进军内窥镜领域。智信生物的产品包括可视喉镜、电子内窥镜图像处理器、一次性使用电子输尿管肾盂内窥镜导管等。完成收购后,智信生物的内窥镜产品被全面纳入普门科技的治疗与康复产品线体系,与其现有产品、国内外渠道经销商和客户群体形成协同和互补。

这些跨界入局的巨头企业,要么有资金优势,要么有渠道优势,要么有技术优势。他们的入局,或许将给原本就火爆的内窥镜市场再添一把火。

除了巨头入局,我国内窥镜行业还展现出另一趋势:国产内窥镜加速出海,反攻国际市场。

例如,天松医疗的内窥镜产品开始向日本、德国、美国等微创外科器械制造强国出口;瑞派医疗的一次性内窥镜产品已在欧洲、中东、北美、南美、东南亚等地的40多个国家和地区展开销售;星辰海医疗近期的巡展足迹遍布美国、德国、新加坡、土耳其、日本、韩国等地……

总的来看,随着国内企业攻破技术壁垒、顺利切入市场,国产内窥镜的崛起就已不可阻挡。如今,国产内窥镜更是加速向海外市场拓展。而从政策、资本、产品、商业化进展等多个角度看,预计国产内窥镜将在短期内实现大爆发,抢占更多市场份额。

转载来源:动脉网 作者:张靖

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车