2024-08-10 18:51

![]()

全球五大三氯蔗糖生产商之一的新琪安近期向港交所递交了招股书,开启了上市之旅。

近年来,随着国民对健康饮食和控糖意识的增强,大众对“0糖”食品饮料的需求持续增长,甜味剂的销量也在快速增长。

根据《食品安全国家标准》(GB2760-2024),甜味剂为添加到食物中赋予食品甜味的物质,按原材料及制造方式可分为人工甜味剂、天然甜味剂以及糖醇类甜味剂。人工甜味剂通常都是高倍甜味剂,其甜度至少是蔗糖的数十倍,不过相较于蔗糖、果葡糖浆等高热量的甜味来源,甜味剂的热量通常更低,而人工甜味剂在全球甜味剂中的占比在2023年超过80%。

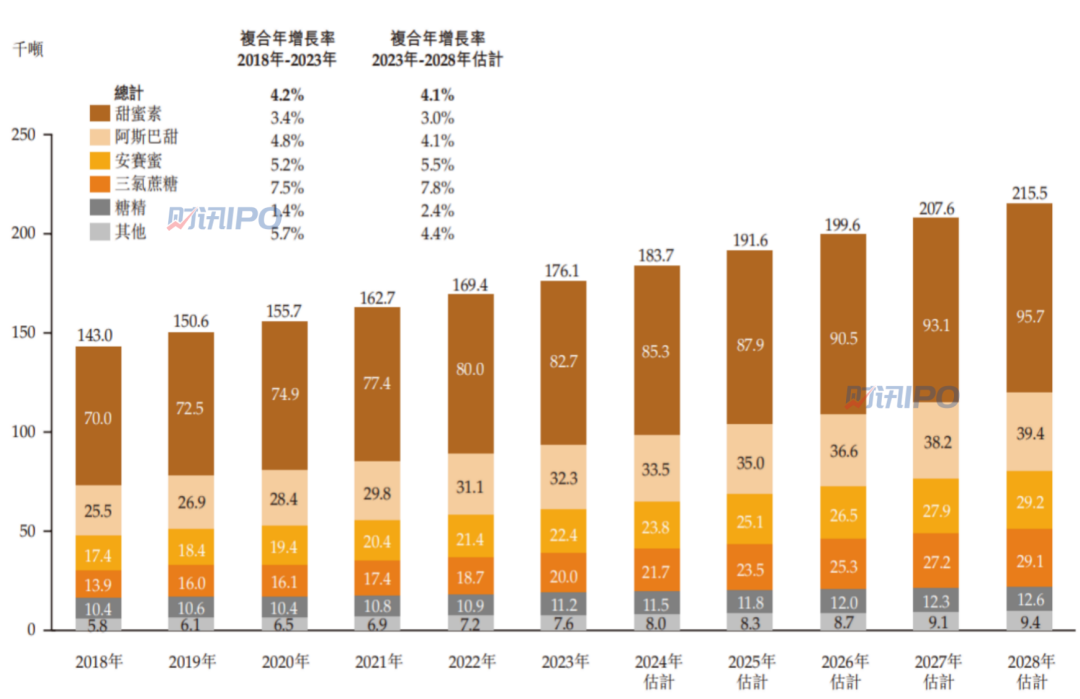

从市场规模来看,灼识咨询报告显示,在全球甜味剂中,人工甜味剂的市场规模(按销量计),从2018年的约14.3万吨增长至2023年的约17.6万吨,年均复合增长率约为4.2%,并且预计在2028年达到约21.55万吨,未来五年的年均复合增长率约为4.1%。

具体来看,人工甜味剂主要包括糖精(第一代,1897年)、甜蜜素(第二代,1937年)、阿斯巴甜(第三代,1965年)、安赛蜜(第四代,1967年)、三氯蔗糖(第五代,1976年)以及其他(如纽甜等使用量较少的产品)。

附图:2018年至2028年

(预计)全球人工甜味剂市场规模

来源:灼识咨询报告,新琪安招股书

那么,在全品类的甜味剂中,哪类甜味剂最具成长性呢?

首先,糖精和甜蜜素由于安全性问题,被大部分国家限制使用;其次,阿斯巴甜于2023年7月已被国际癌症研究机构、世界卫生组织、联合国粮农组织和食品添加剂联合专家委员会归列为可能致癌物,预计在未来几年的使用量增速放缓。而安赛蜜和三氯蔗糖,因其安全性较好、稳定性较高,正逐步被下游客户所接受,灼识咨询预计,三氯蔗糖是未来五年全球人工甜味剂中,增长最快的品类。

目前A股市场中,生产三氯蔗糖的三大上市公司分别是金禾实业(002597.SZ)、ST世龙(002748.SZ)和凯盛新材(301069.SZ)。其中金禾实业在食品添加剂领域具有较强竞争力,市值超过110亿元。此外,红棉股份、兴业股份、海天味业等一些公司也在三氯蔗糖方面有所布局。然而,近期,市场关注度最高的则是全球五大三氯蔗糖生产商之一新琪安科技股份有限公司(以下简称“新琪安”),原因在于,新琪安近期向港交所递交了招股书,开启了上市之旅。

产品价格波动较大

根据灼识咨询报告显示, 2023年,新琪安三氯蔗糖的销量及销售收益的全球市场份额分别为4.8% 及 4.5%,为全球五大三氯蔗糖生产商之一。而食品级甘氨酸方面,2023年,其销量及销售收益的全球市场份额分别为5.1%和3.1%,在全球食品级甘氨酸制造行业排名第一。

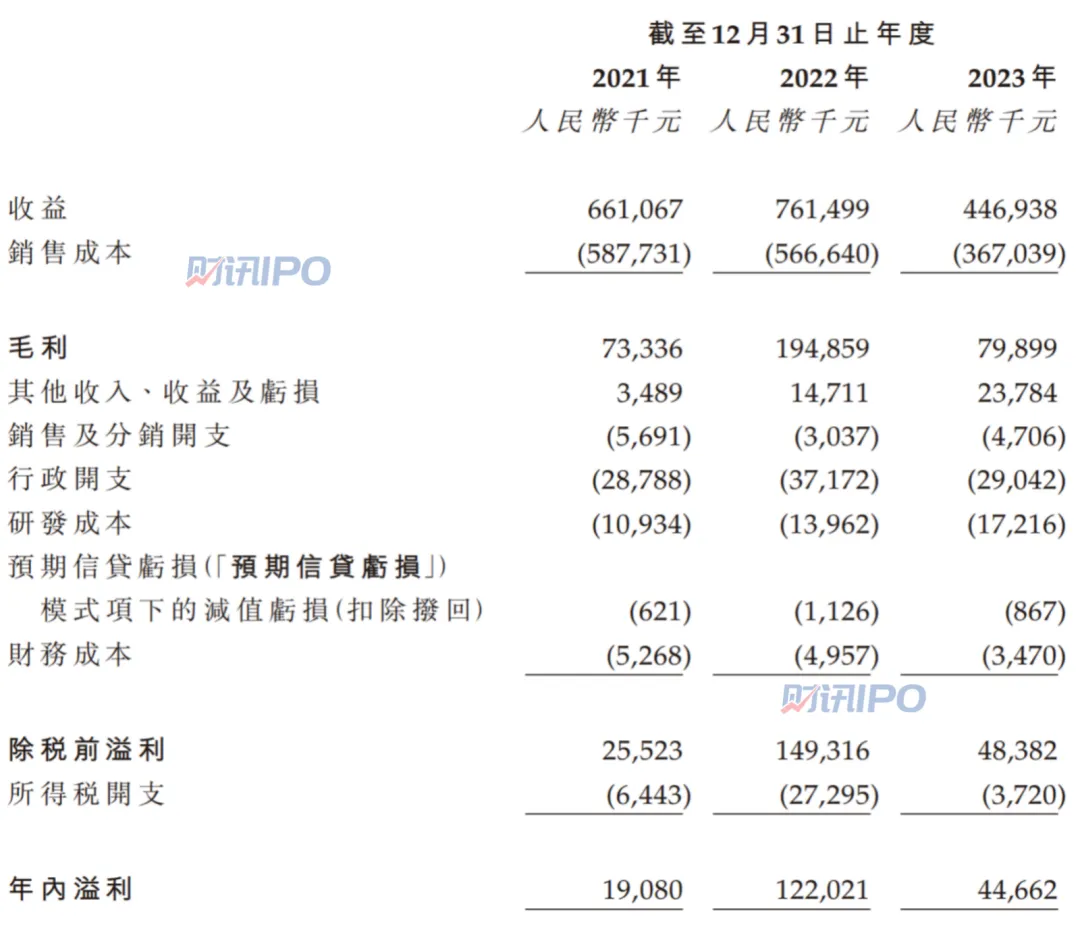

从财务数据来看,2021年至2023年,新琪安的收入分别为6.61亿元、7.61亿元、4.47亿元;年内溢利分别为1908万元、1.22亿元、4466.2万元,业绩存在较大程度的波动。对此,公司表示:“我们的业务、经营业绩及财务状况受到多重因素的影响,其中许多因素非我们所能控制。”

表1:2021年至2023年新琪安业绩表现

来源:新琪安招股书

从影响因素来看,市场状况及产品定价对新琪安的业绩表现产生了较大影响。

三氯蔗糖方面,2021年至2023年,新琪安来自该产品的销售收益占比分别为33.0%、49.6%、51.1%。可以看到,三氯蔗糖的销售收入对新琪安的业绩贡献不断提升,至2023年,收入比重已经过半。

不过,新琪安在招股书中坦言,自2022年最后季度以来,销售三氯蔗糖的龙头企业纷纷扩大其各自产量,这导致三氯蔗糖的市场供过于求,因此龙头企业愿意以极低的价格出售产品以减少库存,试图透过较其他行业参与者更低的价格争取更大市场份额,引发三氯蔗糖价格战。

据灼识咨询数据显示,三氯蔗糖的平均出口市场价格从2022年约386.3元/公斤大幅下跌至2023年的约186.5元/公斤,而三氯蔗糖的平均国内市场价格由2022年约378.6元/公斤下跌至2023年的169.5元/公斤,从市场价格能够充分显示出价格战的影响之大。

新琪安表示,受三氯蔗糖价格战影响,2023财年,其降低三氯蔗糖的平均售价,并于2024年初进一步降低三氯蔗糖的售价,以维护其客户群。不过,新琪安2022年至2023年三氯蔗糖平均售价的下降幅度与同期三氯蔗糖平均市场价格的下降幅度并不一致。对此,其表示:“我们并无参与三氯蔗糖价格战,通过按我们认为可接受的售价销售较少的三氯蔗糖以维持一定毛利率。”招股书显示,2021年至2023年,新琪安综合毛利率分别为11.1%、25.6%、17.9%,同期三氯蔗糖的毛利率分别为1.5%、30.8%、33.4%。

甘氨酸产品方面,2020年至2023年,新琪安来自食品级和工业级甘氨酸的累计销售收益占比分别为65%、48.2%、46.2%,销售占比有所下滑。此外,在报告期内,食品级甘氨酸和工业级甘氨酸的市场均价出现了一定的波动。

以食品级甘氨酸为例,其出口市场平均价格从2020年的约14.3元/公斤迅速上升,在2021年达到了约30.1元/公斤的高点。期间价格增长,新琪安归因于两个因素:一是受环保政策影响,国内甘氨酸生产暂停;二是甘氨酸原材料价格上升,如乙酸和合成氨。随着2022年和2023年我国对甘氨酸生产的恢复,总产量有了显著增加,但因2021年下游生产商对甘氨酸的大量囤积,导致2022年的需求有所下降,这些因素使得2023年甘氨酸的平均市场价格回落到了正常水平。

大型跨国企业客户助力不小

从大客户角度来看,新琪安与多家全球知名的跨国公司有合作,成为其收入的有力支撑。数据显示,2021年至2023年,新琪安来自五大客户的销售额分别为4.15亿元、4.29亿元、2.41亿元,分别占公司总收益的62.7%、56.2%、53.9%,其中在报告期内其来自最大客户的销售额占比分别为26.3%、22.9%、16.5%。

从具体的客户群体来看,新琪安拥有大约300家企业客户,这些客户来自于多个行业领域,其中不乏国际知名的大型跨国公司。

根据招股书披露,其前两大客户中的美国饮料客户是一家于1892年成立的世界知名跨国企业,总部位于美国,并于纽约证券交易所上市,主营业务是制造全球最受欢迎的碳酸饮料之一。另一客户瑞士食品饮料客户则是一家于1867年成立的世界著名跨国企业,总部位于瑞士,并于瑞士证券交易所上市,主营业务为制造婴儿食品、医疗营养品、宠物食品、包装饮用水及咖啡,其世界知名产品包括但不限于其品牌咖啡、巧克力及谷类食品。有知情人士表示,这两位大客户分别为可口可乐和雀巢。

2021年至2023年,新琪安来自前述美国饮料客户的收益分别为9390.5万元、1.75亿元、7094.1万元,占当期总收益的比例分别为14.2%、22.9%、15.9%;同期,来自前述瑞士食品饮料客户的收益分别为1.74亿元、1.25亿元、7385.7万元,占当期总收益的比例分别为26.3%、16.4%、16.5%。

从业务合作的开始时间来看,新琪安凭借其早期进入市场的优势,分别为2016年和2006年与前述两大客户建立业务合作关系。与大客户长期稳固的合作,为其市场竞争力和盈利能力提供了保障。

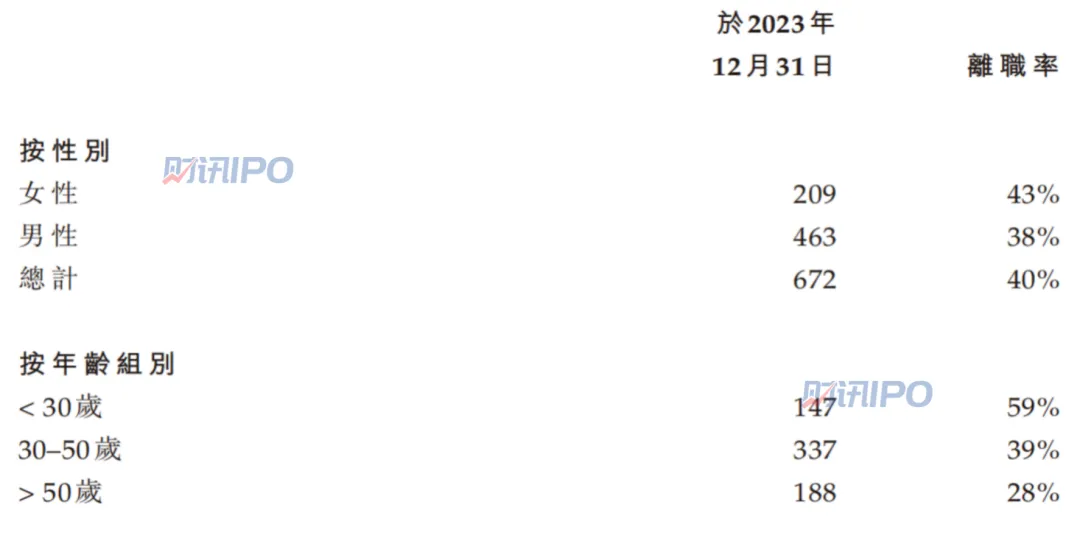

总离职率为40%

需要注意的是,香港联交所对环境、社会及管治报告(以下简称“ESG报告”)的披露要求日趋严格。根据2020年7月1日起生效的《环境、社会及管治报告指引》(以下简称“ESG指引”)显示,在ESG报告“社会(Social)”维度下,ESG指引要求企业对“员工”一项披露雇佣、健康与安全、发展与培训、劳工准则等四个方面的详细信息。

在雇佣层面,ESG指引要求披露有关薪酬及解雇、招聘及晋升、待遇及福利等相关内容,其中一项关键的绩效指标即按性别、年龄组别及地区划分的雇员流失比率,这表明了ESG指引对员工离职率的重视程度。如果企业的人员流动率较大,则反映出该企业人力资源管理状况和企业社会责任履行情况不佳。

具体到新琪安,据招股书披露,截至2023年12月31日,新琪安的员工人数总计为672人,其中男员工463人,女员工209人,男女员工对应的离职率分别高达38%和43%,总离职率达到了40%。

表2:新琪安雇员组成和离职率情况

来源:新琪安招股书

从ESG的角度来看,新琪安需要通过有效的人力资源管理和员工福利政策来提高员工满意度,降低离职率。

另外,招股书显示,报告期内,新琪安若干附属公司并未给部分员工足额缴纳社会保险及住房公积金。从欠缴金额来看,2021年至2023年,新琪安为员工缴纳的社会保险及房屋公积金供款的欠缴总额分别为110万元、130万元、130万元。

新琪安表示,据法律顾问告知,根据相关法律法规,若未能按规定足额支付社会保险供款,可能被责令限期支付欠缴的社会保险供款,并可能须自欠缴之日起按日缴纳万分之五的滞纳金;逾期仍不缴纳的,主管部门可进一步处欠缴金额一倍以上三倍以下的罚款。若未能按规定足额缴纳住房公积金,住房公积金主管部门可责令限期补缴欠款;逾期仍不缴纳的,可申请法院强制执行,若未于指定期限内缴纳未付社会保险供款,可被处以未付供款金额一至三倍的罚款。

(来源:证券市场周刊 作者:汪佳蕊)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车