2024-08-04 08:28

![]()

7月29日晚间,海大集团披露2024年上半年业绩预告。报告期内,该公司实现营业收入522.96亿元,同比下降0.84%。实现归属于上市公司股东的净利润21.25亿元,同比增长93.15%。

海大集团表示,营业收入下降的原因是由于饲料大宗原材料农产品价格下跌,导致饲料产品单价跟随下调;净利润大增则是由于饲料主业市场份额和盈利均得到较好增长,同时养殖业务扭亏为盈。

根据海大集团的主营业务来看,该公司上半年净利润的大幅增长主要与饲料业务和生猪、生鱼养殖业务有关。

饲料方面,海大集团饲料销量实现了逆势增长。2024上半年,饲料工业协会数据显示,全国饲料总产量下滑 4.1%,海大集团则实现饲料销量约 1,179 万吨(含内部养殖耗用量 98 万吨),同比增长约 8.5%。

其中,水产饲料外销量同比增长约10%;禽饲料外销量同比增长约14%;猪饲料销量同比下滑7%。此外,报告期内,其海外地区饲料外销量超 100 万吨,同比增长超 30%。

猪饲料是其出现明显下滑的细分业务,海大集团此前就作出了相关预判。2024年初,海大集团曾在接受调研时指出,2023年饲料行业各个品种的竞争格局都有较大的变化。分品种看,猪料竞争相对平稳,因养殖持续亏损,养殖行业资金紧缺,猪料饲料厂市场策略收紧,若2024年猪价回升,猪料市场竞争或会变激烈。

在当前的饲料企业中,从销量来看,海大集团仅次于新希望,是国内饲料销量第二的企业。2023年,海大集团饲料业务和养殖业务占比分别约为87%和13%。2024上半年,这一比重并未出现大变动,饲料业务和养殖业务占比分别约为84%和16%。

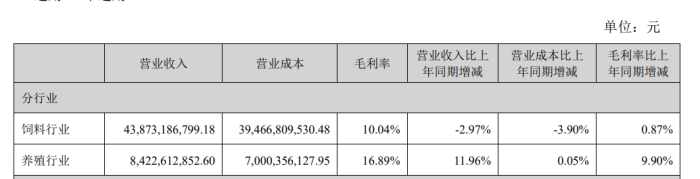

该公司主营饲料业务,但这项业务的毛利率不高,困扰着海大集团。2021年至2023年,该公司饲料业务毛利率分别为9.08%、8.05%、8.53%。即便在2023年,其饲料业务实现营业收入959.6亿元,但毛利率仍然不高。2024上半年,饲料业务的毛利率微增至10.04%,但对比来看,其占比更小的养殖业务,毛利率已经达到了16.89%。

饲料行业与养殖行业的营收与毛利率对比 / 图片来源:海大集团2024半年报

饲料行业与养殖行业的营收与毛利率对比 / 图片来源:海大集团2024半年报

饲料原材料的价格行情影响着产品单价。制作饲料所使用的玉米、豆粕等原材料价格相对透明,导致下游企业提价空间较小。此外相关农产品部分来源于进口,价格存在波动空间,也进一步带动了饲料企业的业绩变动。海大集团在半年报中就提出,营业收入下降的原因与饲料大宗原材料农产品价格下跌有关。

今年6月,海大集团在投资者关系活动中表示,畜禽料由于今年主要的能量类原材料及植物蛋白原材料价格的下降,行业单价均有所下降。

另一方面,在海大集团交出的半年报中,养殖业务是其实现盈利的重点。在经历了漫长难熬的猪周期之后,生猪养殖行业回暖。2023年,海大集团生猪出栏量为430万头。海大集团特别提到,该公司上半年肥猪出栏约 270 万头,同比扭亏为盈。

在水产养殖方面,该公司目前主要养殖品种是生鱼、对虾等特种水产品,其中上半年生鱼价格有所回暖,生鱼养殖业务减亏。生猪和生鱼业务共同促使其养殖行业营收同比增长11.96%。

针对这部分占比低但毛利率更高的业务,海大集团认为,未来公司将制定合理的养殖规模、提升生鱼市场流通经营能力,降低养殖风险。工厂化对虾养殖通过精细化管理、专业化运作,对虾养殖成本明显下降,未来公司将在打造出团队专业能力的基础上适当扩大对虾养殖规模。

来源:界面新闻 作者:武冰聪

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车