2024-07-31 07:44

![]()

卫龙今年上半年净利润大增。

7月25日,卫龙美味全球控股有限公司(下称“卫龙”)发布业绩预告称,预计2024年上半年净利润将达到5.99亿元至6.22亿元,同比增长34%至39%。

公司表示,净利润增长得益于全渠道建设和品牌建设的有效推进,线上线下收入均实现稳步提升。此外,产能利用率的提升及部分原材料价格的下降,也推动了整体毛利率水平的提升。

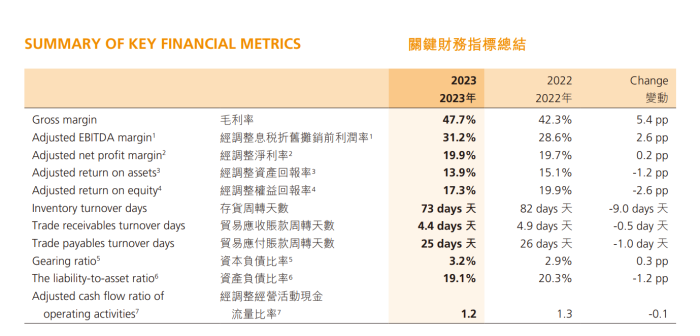

从过往财报数据来看,卫龙的盈利能力处于上升趋势。

2023年,这家公司的毛利率为47.7%,比2022年的42.3%提高了5.4个百分点;经调整息税折旧摊销前利润率为31.2%,比2022年的28.6%提高了2.6个百分点;经调整净利率为19.9%,比2022年的19.7%提高0.2个百分点。

卫龙2023年年报

卫龙2023年年报

2023年,卫龙的净利润“暴涨”481.9%至8.80亿元,经调整净利润达9.7亿元,同比增长6.3%。

对此卫龙表示主要是产品结构调整带来平均售价的提升,叠加上原材料价格下降及优化生产工艺流程,优化了成本管理。

按照7月25日业绩预告中整体毛利率水平提升的表述,今年上半年的毛利率水平或将在2023年同期基础上继续走高。

这或许从一定程度上说明,尽管被外界诟病“辣条越卖越贵”,但卫龙通过拉高售价使利润空间提升的效果也在显现。

卫龙之所以能在众多休闲食品制造商中跑出来并成功在港交所上市,凭借的是将辣条这个公众认知里小作坊生产、不健康也不卫生的小零食,包装成现代化生产、符合食品安全的产品,并凭借一系列的广告营销将品牌变得年轻和网红化。

但品牌高端化包装后的代价是,卫龙辣条变贵了。

综合招股书和历年财报可以发现,卫龙的产品价格一直在默默上浮。2019年至2023年,公司调味面制品每千克平均售价分别为14.3元、15.0元、15.1元、18.1元、20.5元,5年里累计涨幅达涨幅约为43.36%。

在2023年半年报中,卫龙表示公司针对主要产品结构进行调整,淘汰了部分低价格带的产品。

如同其他在多元化战略上花费精力的消费品公司,卫龙也在寻找新的增长点,在“多品类、大单品”的产品策略下,尝试将以魔芋爽为代表的蔬菜制品扶持成第二增长曲线。

2023年年报提到,卫龙在去年9月推出新品麻辣辣条“霸道熊猫”后,10月推出了魔芋新品素毛肚“小魔女”, 12月又推出了新品辣脆片“脆火火”,进一步丰富了集团的产品矩阵。

2023年,卫龙蔬菜制品营收为21.19亿元,同比增长25.1%,占总收入的比重超过43%。蔬菜制品销量从2022年的5.45万吨上升到2023年的7.15万吨,同比增加31.1%。相较于调味面制品的涨价,蔬菜制品的价格在下调,2023年销售单价为29.6元/kg,同比下降4.82%。

不过从当下的消费大环境来看,卫龙或许要更警惕产品“高端化”带来的风险。

在整个竞争激烈的休闲食品领域,实际上价格已经成为愈发关键的因素。“高端零食”的路径开始越来越难走通。零食品牌正集体面临转型压力,一方面来自消费趋于保守的大环境因素,其早前的高端化战略逐渐行不通;另一方面是好特卖、零食很忙等折扣和量贩店的竞争挤压,而这样的业态内也存在大量在价格上更有优势的“白牌产品”。

于是不少零食品牌开启改革模式,例如良品铺子在2023年11月宣布大规模降价,300款产品平均降价22%,最高降幅45%;三只松鼠也在2022年底明确公司级核心战略“高端性价比”,即通过优化自有供应链、节能增效,以实现提质降价。

(来源:界面新闻 作者:马越)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车