季晓莉2024-07-23 15:48

![]()

季晓莉/文 在“大众创业,万众创新”的背景下,个人买卖股权已经不是什么稀罕事。大部分情况下股权转让款都不会一次支付,但是股权转让相关的个人所得税需要由股权受让方一次代扣代缴。这种情况下,就有可能出现股权受让方应支付的第一期股权转让款还不够代扣代缴个税的情况。

许多人会觉得都这样了,是不是可以让我个税分期缴纳呢?今天我们就一起来探讨这个问题。

一、股权转让个人所得税没有分期,或可以递延纳税的专门政策

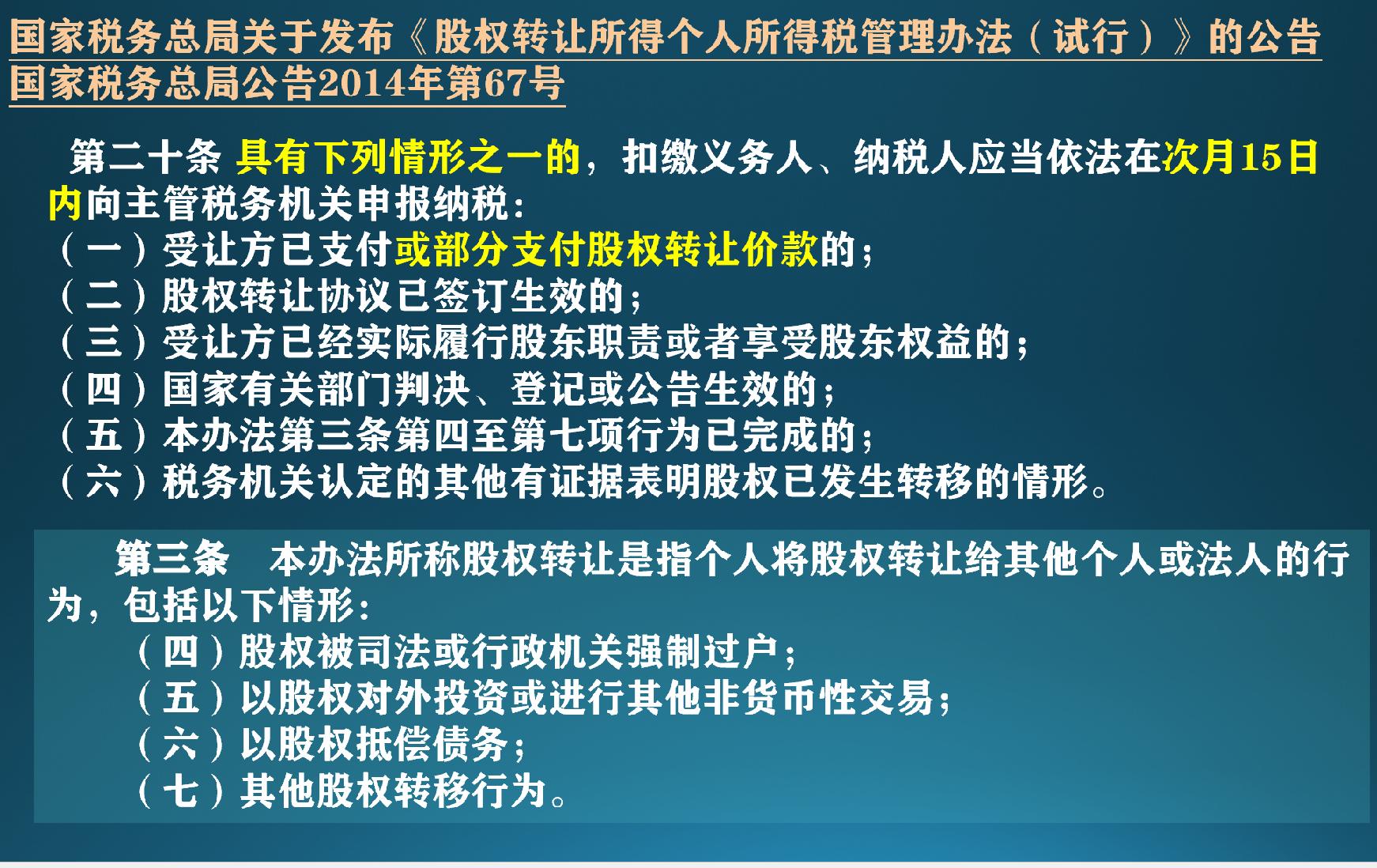

《股权转让所得个人所得税管理办法》第二十条的规定非常明确,受让方已支付或部分支付股权转让价款时,扣缴义务人、纳税人就应当依法在次月15日内向主管税务机关申报纳税。

二、股权受让方应作为扣缴义务人在首次向纳税人支付所得时扣缴税款?还是更早支付税款?

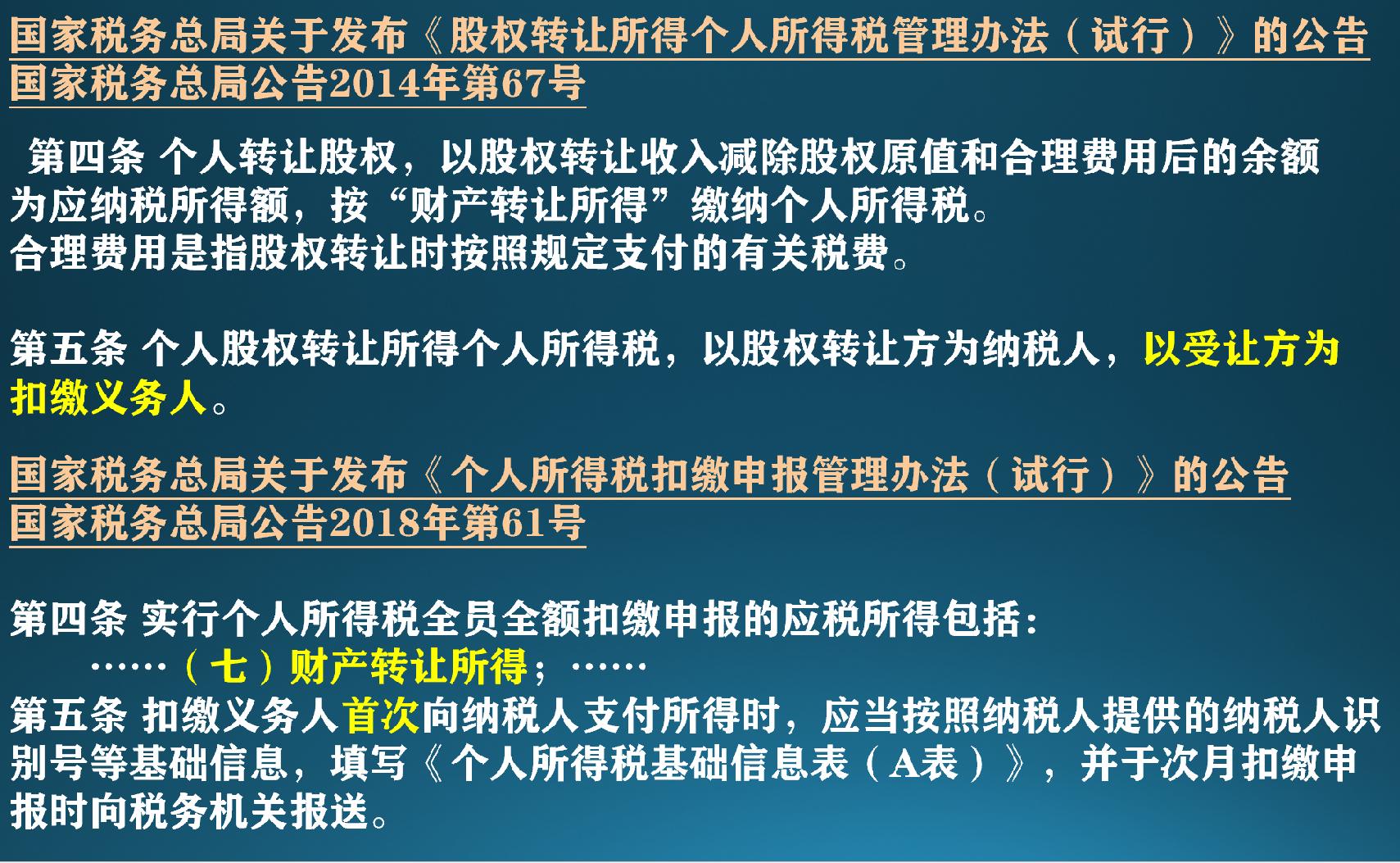

根据《个人所得税扣缴申报管理办法》第五条的规定,扣缴义务人首次向纳税人支付所得时,应扣缴税款并缴税,但如果按照《股权转让所得个人所得税管理办法》第二十条的规定,只要满足列示的6个条件之一,个人股权转让的个人所得税纳税义务就产生且应该在次月15日前缴税了。

也就是说根据《股权转让所得个人所得税管理办法》第二十条,即使未付款或只付了很少的首期转让款,扣缴义务人就需要代扣个人税,但是根据《个人所得税扣缴申报管理办法》第五条,扣缴义务人首次支付时才产生扣缴义务。这个规定从表面看是冲突的,且一直没有总局层面更明确的解释。

现在个人股权转让是先税务后工商的,如果根据《股权转让所得个人所得税管理办法》第二十条在产生纳税和扣缴义务的情况下,扣缴义务人尚未支付转让款,在实际执行中从保证税款足额入库的角度,还是可以和税局探讨。

三、实际操作中可以通过协商完善股权转让合同,以及和税局沟通来确定合理方案

1、分期收款可以延长合同履行时间,是对股权转让双方都有利的资金支付方式

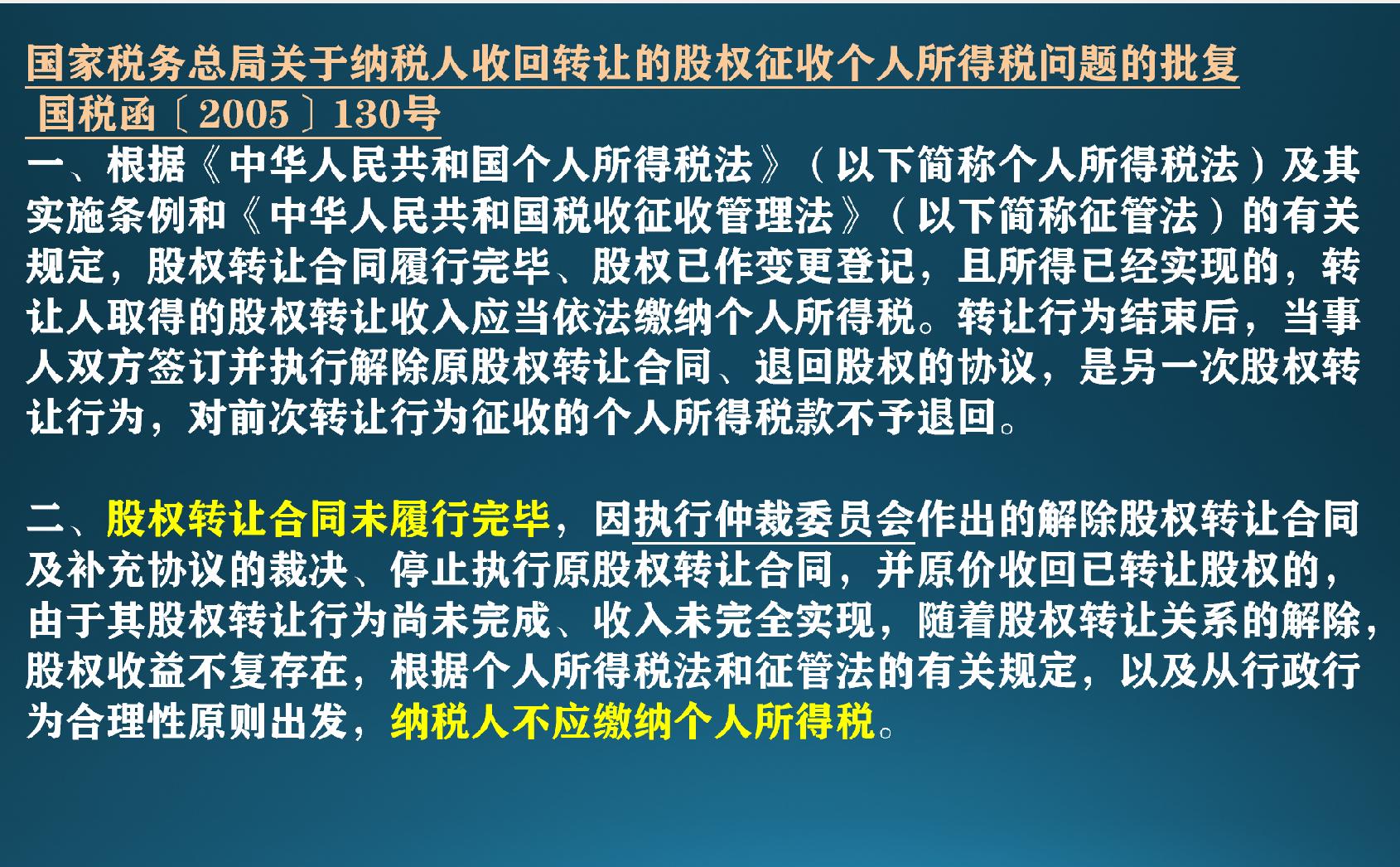

在股权转让中,分期付款的原因经常是有股权转让相关的风险未完全化解,所以股权受让方才分期付款,避免一次性付款后,因为已知或未知风险产生损失无法弥补。而且分期支付股权转让款,可以延长合同履行时间,根据国税函〔2005〕130号文件规定,合同未履行完毕,如果执行仲裁决定按原价解除合同,是可以退回已经扣缴的个人所得税的,避免股权转让双方的资金损失。

2、第一期股权支付款修改为至少应涵盖应代扣代缴的个税

如第二部分分析,股权受让方必须在首期支付时足额代扣代缴税款,对受让方来说,无论合同约定其应付的首期股权转让款是多少,他们都至少要支出和应代扣代缴税款等额的现金,既然如此,还不如加大合同约定的首期付款额。

3、和税务局沟通当地执行口径,或申请延期纳税

目前全国统一的政策还是股权转让的个人所得税需一次申报缴纳,但是纳税人在分期收款的情况下,可能缺乏纳税必要资金也是实情。同时在个人所得税相关政策中,虽然未说明股权转让个人所得税分期计算的方法,但是也未明确说明不能分期缴纳,所以部分税局也是有不同理解。

特别是如果合同签订或实际履行股东职责时还没到付款期的情况下,根据《个人所得税扣缴申报管理办法》第五条的规定还不需扣缴义务人履行扣缴义务。建议在股权转让方案设计前和主管税局充分沟通,以争取有利的处理方式。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车