季晓莉2024-06-26 10:26

![]()

季晓莉/文 固定资产折旧年限变更,累计折旧差异如何在计算企业所得税时调整是经常被问到的问题。会计处理按会计准则来就好,但是按会计处理后是否会因此造成税会差异,怎么处理?我们今天就来探讨这个问题。

一、固定资产折旧税前扣除的基本政策

根据企业所得税法实施条例和国家税务总局公告2019年第29号,对固定资产计算折旧的最低年限做了规定,而且只要会计折旧年限不低于这个年限,按会计折旧年限扣除就可以。当然企业也可以根据国家政策选择加速折旧。

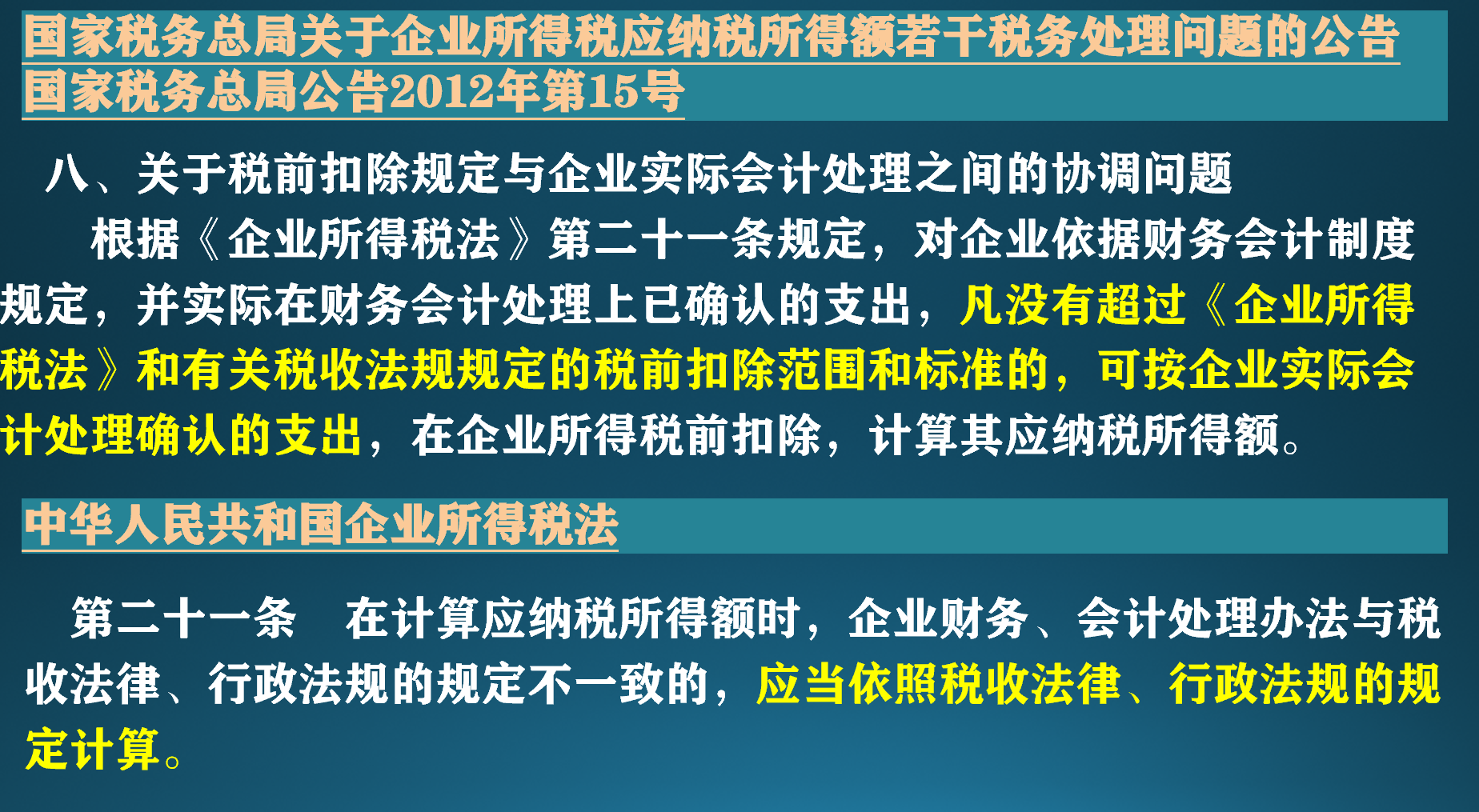

如果折旧的税收扣除年限和会计折旧年限不一致,会形成税会差异,对税会差异的处理在国家税务总局公告2012年第15号及企业所得税法第二十一条中有原则性的描述。如果当年按会计规定可以扣除的支出低于税法可以扣除的范围和标准,那么按会计规定扣除就可以,但是如果可扣除的支出超过了税法规定可扣除的标准,那就要调整了。

二、累计折旧调整的不同会计处理对税会差异计算的影响

许多人到了这里还是会有疑问,如果是会计处理采用未来适用法,那么累计差异调整数反映在调整当年,税局会同意吗?如果企业是采用的追溯调整法进行会计处理,那还需要调整以前年度所得税申报表吗?

其实这两个问题在折旧基本文件中已经有解答,只要不是因会计差错引起,调整前后的折旧年限均不短于税法规定的最低年限,那么就可以按照会计处理进行折旧的所得税扣除。如果这么看,会计采用未来适用法所得税的处理要简单的多,如果会计采用追溯调整法,那是不是同时计算所得税时扣除的折旧也要追溯调整?

年度汇算时A105080表是专门给折旧用的,固定资产原值和会计折旧、税收折旧数据都要在表里体现,因为累计差异调整的出现,就会表现出折旧和资产原值不配比的情况,企业要提前准备好说明。

实际操作中,除了差错更正要追溯调整往年所得税申报表外,还要同时根据会计政策调整是延长折旧年限还是缩短折旧年限考虑,原因如下:

1、如果是延长折旧年限,一般追溯调整会减少计入成本费用的折旧,这种情况下如果一定要所得税计算时也追溯调整以前年度应纳税所得额,还会引起补税和滞纳金的风险,所以直接以税会差异的形式反映在调整当年最合适。

如果是采用未来适用法,则延长折旧年限的累计差异直接反映在调整当年,没有税会差异。

2、如果是缩短折旧年限,在调整当年因累计差异导致折旧扣除额过大,即使是调整后折旧年限仍在税发规定的范围内,也会引起关注,这种情况下所得税也采用追溯调整法反而更有利,也就是说如果会计处理采用追溯调整法,则没有税会差异。当然这里要注意根据国家税务总局公告2012年第15号,追溯扣除只有5年,如果追溯调整超过5年,只要调整的有道理,而且折旧年限仍长于税法规定,好好的给税局解释说明可能更好。

如果是采用未来适用法,则缩短折旧年限的累计差异直接反映在调整当年,没有税会差异,但这种反映在调整当年的大额折旧支出很容易引起税局关注。

有的企业为了不惹麻烦,如果是延长折旧年限会将累计差异在所得税申报时反映,如果是缩短折旧年限一般不会反映,也就是说税收上一直按最初确定的折旧年限计算扣除,和会计处理的差异直接做纳税调整。

从对固定资产折旧年限变更,税会处理的方法可以看出,理论和实际其实是存在一定差距的,但是只要坚守在计算税收扣除时的折旧年限不低于税法规定的最低折旧年限,即使可能平时会多了解释的工作,或者是实际导致折旧费用推迟扣除,但企业税务风险并不大。不过最好还是咱们企业在固定资产投入使用时就把折旧年限估计的尽量准确,避免折旧年限调整带来的问题。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车