武瑛港2024-06-25 11:00

![]()

近日,国家医保局发布《2024年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》(下称《方案征求意见稿》)及相关文件公开征求意见,从7月开始,2024年医保药品目录调整正式开启申报工作。这是从2018年国家医保局成立以来,连续第七年的调整。

E药执行院长杜臣接受21世纪经济报道记者采访时表示,7年来,医保谈判前期倾向于“战略性购买”,比较看重降价,现在逐步转向“价值购买”,尤其是国家医保局提出以临床价值为核心的评审原则之后,而且医保谈判的黑箱属性越来越少,正在更加公开化和规范化。

在杜臣看来,2024年医保目录调整将成为医药行业多个赛道未来发展的风向标,包括PD-(L)1、罕见病药物、慢病药物、抗病毒药物和新兴治疗领域等。

据分析,2021年下半年以后,创新药行业资本震荡叠加集采和医保谈判,部分药企缩短研发管线、保重点管线,近期陆续仍有新药上市,但这些药物大部分是依靠风投或借来的资金,所以需要上市后尽快进入医保,实现放量。

“然而虽然医保目录调整多年,但其实还没有固定的规律和趋势,未来可能也不会有,医保目录调整由药企、医院和医保局三者之间不断博弈所决定,国内经济大环境可能是影响这三者之间关系的重要因素,但这是单个行业所难以决定和改变的,所以2024年医保局的态度非常重要。”杜臣表示。

《方案征求意见稿》显示,2024年5-6月为准备阶段;7-8月为申报阶段;8-9月为专家评审阶段,包括建立评审药品数据库,论证确定评审技术要点,以及组织多领域专家联合评审,形成拟调入调出等药品建议名单等。

9-11月为谈判/竞价阶段,开展支付标准测算评估,对企业意见建议及诉求进行收集并及时回应,以及开展现场谈判/竞价,并对谈判/竞价成功的药品,确定全国统一的医保支付标准,明确管理要求等;11月公布药品目录调整结果,发布新版药品目录。

杜臣告诉21世纪经济报道记者,国内医药企业对2024医保谈判有很多期待,一方面是2021年2022年有很多新药上市,未能进入医保的数量越积累越多,而且2023年以来新上市的新药数量更多了,形成“僧多粥少”的局面,市场竞争会越来越激烈。

根据国家药监局药品审评中心公布的2023年药品审评报告,2023年共批准上市1类创新药40个,其中化学药19个、生物用品16个、中药5个。报告还显示,2023年批准了3个CAR-T细胞治疗产品上市;批准境外已上市、境内未上市的原研药品86个品种上市。

从具体领域来看,杜臣表示,由于罕见病药物价格高、治疗领域窄、涉及人群少,行业普遍关注是否会有更多药物以及能以多大的降价幅度被纳入医保目录;细胞治疗等新兴领域的创新产品是否会被纳入医保目录,也仍然是关注重点。

据了解,CAR-T一直是历年医保谈判中最受关注的品种之一,但已连续三年“陪跑”。阿基仑赛注射液作为国内最早上市的CAR-T疗法,2021年曾通过医保初步形式审查,但没能坐上谈判桌,2022年是唯一一款通过医保初审的CAR-T疗法,最终因定价过高出局,2023年再一次止步医保谈判。

对于其他领域,杜臣进一步指出,慢性病药物2023年第四季度的市场与2022年、2021年相比仍然有增长扩大的趋势,因为随着老龄化加速和生活水平提高,部分慢病的患者数量越来越多,病情也越来越复杂;以及新冠大流行过后,抗病毒药物的需求没有之前那么高涨,但各地药企的研发仍处于上升趋势,但是医保还能不能纳入更多的抗病毒药,这也是2024年医保目录调整的关注点。“今年的PD-1、ADC等药物也依然很受关注,行业普遍关注能进多少个、怎么进、价格降多少,国内获批的PD-1产品已有10余种,竞争正在同质化,而且两三年前报批临床十几个产品近期都在陆续上市,但是纳入医保的只有很少数,如果最终进医保目录的数量较少,对企业来说是不小的打击,如果进去数量较多,但医保总额是有限的。”

据IQVIA统计,截至2023年底,继国内第六个获批上市的PD-L1,同时也是第四个国产PD-L1——索卡佐利单抗年底获批上市后,目前共有17个获批上市的PD-(L)1产品,其中有11款PD-1、6款PD-L1,涉及超过10个瘤种和相关的泛瘤种。

17个产品中,有9个产品共22项申请正处于扩展新适应症的上市申请中,另外还有7个产品共计9项申请正在NDA新药首次上市申请中。然而2023年版(2024年1月开始执行)的医保目录中,只有4个国产品牌继续续约,未新增进口品牌或其他国产品牌进入目录。

进入2024年,随着正大天晴的PD-L1贝莫苏拜单抗和康方生物的VEGF-A/PD-1依沃西单抗获批上市,国内PD-(L)1产品数量已逼近20个,另外石药集团的PD-1恩朗苏拜单抗、齐鲁制药的CTLA4以及PD-1(艾帕洛利单抗+托沃瑞利单抗),预计也将于2024年获批。

据杜臣分析,如果进入医保的药物较少或降价幅度很大,对于依靠风投或贷款的部分企业,一定程度上就会“被套住”,因为投了资金但支付受限。其实进了医保,部分产品还可以通过医保联合的方式来解决这些问题,没有进的话,就只能在院外和非医保市场去探索。“集采和医保谈判是国内医药产业形成2021年以后市场格局的重要因素,2024年医保谈判决定了近期上市的产品能否快速实现收入以及收入是多少,回报周期是10年、20年还是遥遥无期,这对中国的创新药高地建设的影响很大。”

“因为虽然医保目录调整多年,但很难说有什么固定的规律和趋势,药企、医院和医保局三方都是在互相试探,背后是三方利益格局的博弈和演化,不只是近年,10年后也会一直变化,因为市场不停在变,而且中国经济大环境是影响三方博弈的重要因素,今年医保谈判纳入数量多,企业可能会继续投入研发,纳入数量减少,就可能会有所收缩。”杜臣告诉21世纪经济报道记者。

虽然没有固定的调整规律,但整体来看,国家医保谈判正在从“战略性购买”逐步转向“价值购买”。

杜臣告诉21世纪经济报道记者,到2023年,医保谈判已基本经形成比较规范的系统,建立了客观多维的评价方法,特别注重有效性、安全性、创新性、经济性和公平性五方面,每方面又有多个具体的评价方法,这对一款新药来说已是非常健全的评价体系,而且医保谈判整体正在越来越透明。

据了解,2022年6月国家医保局公布新版医保目录调整工作方案,其中对申报药品评审价值证据的要求更重视药品的多维度综合价值,在有效性、安全性、经济性、创新性和公平性五个维度对价值较高的创新产品给予更高的评分,而更高的评分则对应了更高的医保基金支付意愿阈值,为后续基金测算中对价值较高的创新药品给予更高的医保支付标准格标准打下基础。

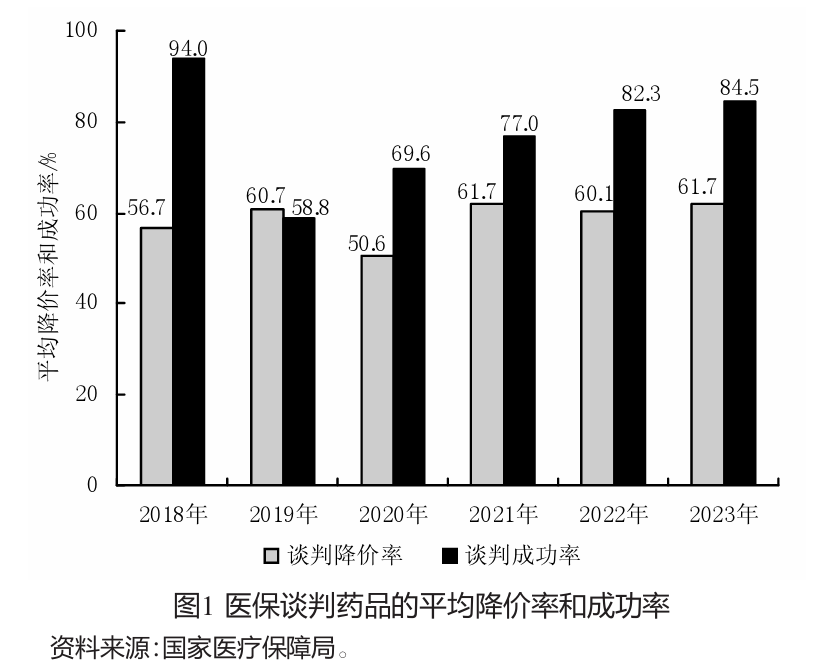

杜臣进一步指出,7年来医保谈判的成功率一直上升,降价幅度也更加温和,平均60%左右。目前大约有744个新药进入医保目录,新药之前要十几年才能进医保目录,这段时间里有很多新药是艰难存活,所以医保谈判正在不断帮助患者尽快用上新药,这是非常大的成功。

复旦大学公共卫生学院教授胡善联曾发布文章分析,近年来,医保谈判药品的平均降价幅度基本在50%~60%,谈判成功率有逐年上升的趋势,2022年超过80%。

2017年至今,医保谈判后纳入目录的药品共744个,近5年来,无论是形式审查的通过率、选择药品谈判率,还是最后的谈判成功率,均在不断提高。在药品企业申报药品中,谈判成功率大约在15%~25%,在形式审查的药品目录中,谈判成功率大约在30%~35%。

来源:《卫生经济研究》杂志

从2023年医保谈判情况来看,根据交银国际研报分析,简易续约新规下降价幅度正在进一步合理化。2023年医保目录调整共有126个药品获新增进入、1个药品被调出。总成功率达到84.6%,平均价格降幅为61.7%。在100个续约药品中,70%的药品以原价续约,31个因为销售额超出预期的品种需要降价,但是平均降幅也仅为6.7%。

胡善联也认为,医保谈判的药价主要基于药品的临床价值,在全面科学评估的基础上确定社会意愿支付价格,与企业谈判协商。企业在“以量换价”的市场机制下,在不超出医保基金和广大参保人员经济承受能力的前提下,最终确定谈判药品的成交价格。

那么这一趋势能否延续下去?杜臣向21世纪经济报道记者分析,市场对医保谈判有很多期待,希望价格降幅继续降低、成功率继续升高,医保和集采对中国医药市场影响非常明显,如果降价幅度太大,整个资本就会对中国医药市场形成了较为悲观的看法,会考虑中国医药市场的购买力是否有限、整个机制能否支撑真正的创新药。

“但现在的谈判成功率上升和价格降幅下降是个好趋势,而且医保谈判已经越来越公开化和规范化,如果国内经济继续向好,医保池的资金能水涨船高、越来越充沛,那么这一趋势就还会持续下去,国内创新药支付环境就也会更好一些,其实医保谈判的发展趋势和整个经济环境有很大关系,但这是单个行业难以决定和改变的因素。”杜臣表示。

转载来源:21世纪经济报道 21财经APP 作者:武瑛港

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车