卢奕贝2024-06-06 17:28

![]()

6月4日,日清食品(01475.HK)执行董事、董事长及首席执行官安藤清隆对外表示,近期有部分内地方便面巨头进行加价,但认为价格调整会令消费者感到困扰,故倾向从成本方面入手,旗下中国香港以及内地的方便面将不会加价。

他同时表示,对公司长期业务发展保持审慎乐观,并会持续控制成本及提高营运效率。预期日清食品今年的净利润或可实现中单位数增长。

日清食品以生产方便面起家,由“方便面之父”安藤百福于1948年创立。这家公司旗下拥有合味道、出前一丁、U.F.O、湖池屋、福、日清拉王等多个品牌。其中,中国内地消费者最为熟悉的是合味道杯面与U.F.O炒面。

而日清食品的表态或许与康师傅此前的涨价传闻有关。

5月16日,“康师傅方便面要涨价了”的消息冲上热搜,康师傅被指5月将要对袋装面和桶装面进行调价,整体涨幅在0.2元到0.5元/袋不等,涨价原因则是“原材料涨价”“配方升级”。

如果消息属实,这将是康师傅方便面近年来的第三次涨价。

2021年三季度,康师傅对旗下20%的方便面品类产品进行了不同程度的提价;2022年一季度,康师傅经典袋面由2.5元调至2.8元,提价12%,经典桶装方便面由4元涨至4.5元,提价12.5%。

而这两轮涨价的背景也是原材料及人工成本上涨。由于棕榈油、面粉等原材料成本上升,康师傅在2021年上半年,就陷入了增收不增利的困境,毛利率同比下滑3.26%至20.63%。

在同样的背景下,为了弥合原材料价格上涨带来的损失,日清食品也曾在2022年3月宣布上调主要即食面产品在中国内地的出厂价格,对旗下的合味道、出前一丁等180种方便面均宣布涨价,涨幅最高达到12%。

而此次日清食品选择不涨价或许是由于,即使提价也没有令康师傅或日清食品的方便面业务更赚钱。

财报显示,2022年康师傅方便面业务营收同比上涨4.17%至296.34亿元,股东应占溢利同比下降31.42%至13.75亿元。期内因原材料价格上涨及组合变化,方便面毛利率同比下降0.41个百分点至23.95%。这一颓势延续到2023年,2023年康师傅全年实现收入804.18亿元,同比增长2.2%,其中方便面业务收入287.9亿元,同比下滑2.8%,增长主要由饮料业务带动。

至于日清食品,2020年日清食品中国内地业务的收入增速为17.5%;2021年增速下滑为14.3%;2022年增速为2.1%;增速逐渐放慢。

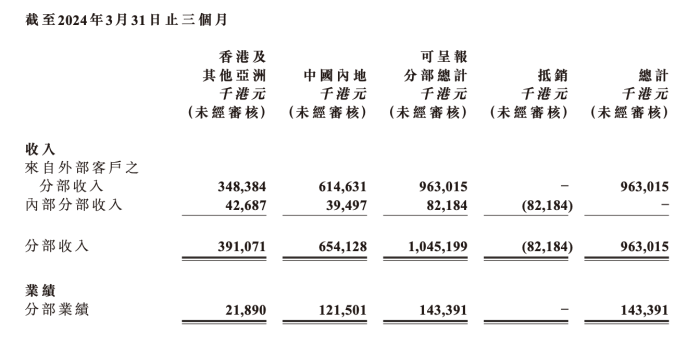

到眼下,日清食品的日子也不好过。日清食品2023年报显示,2023年,中国内地收入减少5.3%;5月13日日清食品披露截至2024年3月31日止三个月业绩报告,报告期内公司收入为9.63亿港元,较2023年同期同比减少7.1%,中国内地业务收入减少9.1%。

对于业绩下滑,日清食品在财报中表示,2023年即食面消费意欲减弱,缺乏2022年需求激增,本集团整体业务受到影响。

一个行业普遍性情况是,现在方便面就是卖不动。

尼尔森IQ数据显示,2023年1月至11月,中国方便面全渠道销售额同比下滑2.4%,其中线下渠道下滑0.7%、线上渠道下滑17.5%。

各家公司方便面业务的下滑整体上与去年中国消费环境复苏、外出就餐需求增加以及囤货需求减少有关。而从更长线的消费趋势来看,方便面这个品类容易被外卖所取代,随着消费者日常选择的多样化,方便面的市场被分流也在意料之中。

另一方面,日清食品相较于其他对手,一直走“高端化”路线。

与康师傅、统一普遍3-4元左右的杯面相比,日清旗下产品6元甚至10元以上的价格属于“高端”价位。国金证券报告显示,日清在内地高端市场稳居前三的位置,市场份额为14.5%,其竞争对手为康师傅与统一,二者份额分别为38%与34.6%。

在消费疲软的大环境下,日清食品如果还要逆势涨价,或许会更加艰难。

而随着国内方便面市场整体萎缩,各品牌竞争更加激烈,日清食品也在不断尝试通过联名营销等方式提振业绩与声量。

比如日清食品在2023年大力推广合味道品牌,推出了新口味合味道杯面,也与动漫IP《死神》《阴阳师》等联名。2023年7月,日清食品更是在深圳最大的山姆旗舰店开业之际,与山姆合作售卖了一款定价168元的合味道大桶面,内含24小桶。这款产品在黄牛炒作之下一度飙出1999元的天价,一度冲上微博热搜。

此外,日清食品也试图加强对内地市场的渗透。

财报显示,2023年度,尽管即食面业务整体业绩轻微回落,公司继续于中国内地实行地域业务扩张策略,并于中国西北部地区开拓若干新市场。关于2024年中国内地业务规划,将扩大销售合味道及高档袋装即食面出前一丁 、日清拉王及日清鸡汤拉面等,并将继续拓宽区域销售网络,寻找批发商合作以大幅增加即食面销量。

来源:界面新闻 作者:卢奕贝

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车