陈正青2024-06-04 07:49

![]()

今年以来,以美国生物安全法案为代表的外界因素,给本就黯淡的CXO行业蒙上一层地缘政治阴影。

截至5月31日,A股市场48家CXO公司中,有44家股价下跌,平均跌幅24%。不仅是资本市场,CXO公司业绩表现同样两极分化,今年一季度,48家CXO公司中仅17家净利润同比增长。

诺泰生物是今年以来唯一股价涨幅超过10%的CXO公司,截至5月31日,累计涨幅26.56%。如果从去年8月底开始计算,诺泰生物股价已实现翻倍增长,让其在一片低迷的CXO公司中“一枝独秀”。

01

增长215.65%

在其他“GLP-1”公司还在大谈“概念”、“未来”的时候,诺泰生物已经给出了实际的盈利表现。

2024年一季度,诺泰生物实现营收3.56亿元,同比增长71.02%;归母净利润6633万元,同比增长215.65%。

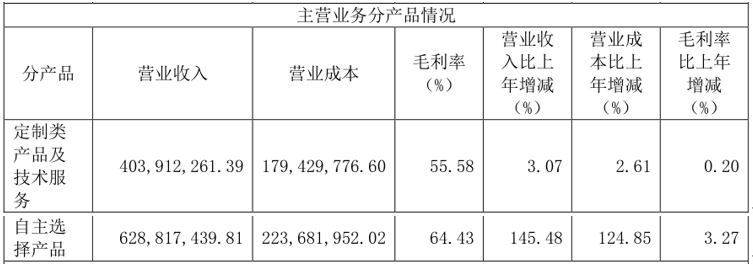

从收入构成看,诺泰生物的业务主要分为两大板块,分别是定制类产品及技术服务(CDMO)和自主选择产品。在2022年之前,公司业绩主要依赖CDMO业务收入,2023年以来自主选择产品大幅增加,收入贡献首次超越CDMO业务。

2023年,定制类产品及技术服务营收4.04亿元,占比39.1%,同比增长3.07%;自主选择产品营收6.29亿元,占比60.8%,同比增长145.48%。

诺泰生物的CDMO业务主要源自2017年收购的澳赛诺(建德工厂),业务范围包括提供创新药高级医药中间体及原料药的定制研发+定制生产服务,在创新药研发的各个阶段,解决创新药研发过程中的技术瓶颈、生产工艺路径优化及放大生产等难题。

服务的客户包括因赛特、吉利德、勃林格殷格翰、福泰制药、前沿生物、硕腾等国内外知名创新药企。其中,服务的产品包括吉利德的重磅抗艾滋病新药Biktarvy、因赛特重磅创新药Ruxolitinib、前沿生物的多肽类抗艾滋病新药艾博韦泰等。

与一般CXO公司不同的是,诺泰生物的另一种业务模式:自主选择具有较高技术壁垒和良好市场前景的仿制药药品(包括原料药及制剂)进行研发、生产、注册申报和销售。

在产品选择上,围绕糖尿病、心血管疾病、肿瘤等主要疾病治疗领域,以多肽药物为主、兼顾小分子化药,搭建了丰富的产品管线,涵盖司美格鲁肽、利拉鲁肽、替尔泊肽、醋酸兰瑞肽、磷酸奥司他韦、胸腺法新、依替巴肽等知名品种。

从毛利率来看,诺泰生物自主选择产品的毛利率(64.43%)高于其CDMO业务(55.58%)。随着自主选择产品占比越来越大,诺泰生物的整体毛利率水平也从2021年的55.76%,逐年提升至2024年一季度的67.26%,远高于CXO行业的平均毛利率水平。

图12023年两大板块收入情况

图片来源:诺泰生物年报

诺泰生物自主选择产品板块能够有如此快速的增长,与近年来多肽药物市场持续增长密切相关。

02

多肽原料药王者

多肽药物介于小分子化学药物与大分子蛋白、抗体类药物之间,均衡了小分子化药和大分子蛋白类药物的优点,性质稳定,生产工艺易控制,生产成本较低,常用被用于慢性病治疗。

近年来,随着多功能肽、约束肽、偶联肽、口服肽以及长效化、递送系统等新兴技术的出现,多肽药物的发展进入了快车道。尤其是GLP-1类药物获批糖尿病、肥胖等适应症,让多肽药物成功出圈,赚足了眼球。

根据Frost&Sullivan数据,全球肽类药物市场规模有望从2020年的628亿美元增长到2025年的960亿美元,年复合增长率8.9%;其中,中国市场规模从2020年85亿美元增长到2025年的182亿美元,年复合增长率16.4%。

受此影响,整个多肽产业链都被带动受益。诺泰生物深耕多肽领域多年,是国内少数以多肽药物为主要研究和发展方向的生物医药企业之一,业务涵盖多肽药物“CDMO+原料药+制剂”全产业链。

在原料药方面,GLP-1药物使用的长链多肽原料药合成过程往往需要经过几十个步骤,合成难度大,收率低,且多肽药物对于纯度的要求较高,各环节的工艺技术、质量控制都有较高的技术门槛。

目前行业内,即使具有合成长链多肽原料药的能力,绝大多数厂家也仅能达到单批量克级、百克级的水平,大规模化生产技术壁垒极高。

诺泰生物经过多年自主研发,突破了长链多肽药物规模化大生产的技术瓶颈,成功建立了基于固液融合的多肽规模化生产技术平台,具备了侧链化学修饰多肽、长链修饰多肽数公斤级大生产能力,在产能、产品质量和生产成本等方面具备极强的竞争优势。如司美格鲁肽、艾博韦泰等长链修饰多肽药物的单批次产量已超过10公斤,位于行业领先水平。

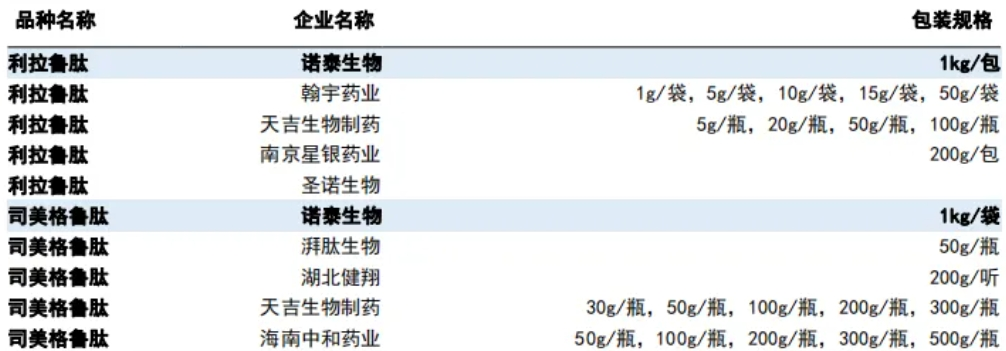

以司美格鲁肽原料药为例,诺泰生物是在CDE登记的五家企业中唯一一个包装规格达到1kg/袋的企业。

图2利拉鲁肽和司美格鲁肽原料药CDE登记情况

图片来源:参考资料3

在产能建设方面,诺泰生物IPO募投项目“106车间多肽原料药产品技改项目”已在2023年度顺利投产,多肽原料药产能现已达吨级规模;此外还同步规划新建多肽生产车间,预计2025年底多肽原料药产能将达数吨级。

正是在多肽这个细分领域建立的优势地位,让诺泰生物在一众CXO中脱颖而出,成为黯淡CXO行业中耀眼的新星。

03

CXO突围赛

不可否认,海外市场尤其是美国市场一直都是中国CXO公司最主要要收入来源。然而这两年来,中美“脱钩”愈演愈烈,虽然修订后的《生物安全法》将现有合同/产品的豁免权延伸至2032年,但也给CXO行业的未来带来极大不确定性。

整个国内CXO赛道也从过去几年的“竞速赛”变成了“突围赛”。

从一季度业绩数据上看,头部CXO公司如药明康德、凯莱英、九洲药业、泰格医药、康龙化成等业绩都面临不小的压力。但一些净利润不过亿的细分领域CXO公司却能够逆势增长,如诺泰生物、阳光诺和、百诚医药等。

例如在多肽CXO领域,除了诺泰生物,圣诺生物也深耕多肽领域多年,业务涵盖多肽创新药CDMO、多肽原料药和制剂产品、多肽药物生产技术转让服务等。今年一季度实现总营收1.04亿元,同比增长27.65%;归母净利润1651.31万元,同比增长40.67%。

在仿制药CXO领域,阳光诺和、百诚医药无惧海外制裁,今年一季度总营收分别同比增长8.53%和34.04%,归母净利润更是大增增长51.77%和42.06%。

此外,随着国内中成药市场规模的不断扩大,中药CXO异军突起。博济医药一季度实现营业总收入1.67亿元,同比增长62.08%;归母净利润1651.31万元,同比增长40.67%。其中,2023年中药类研发服务新增合同金额约3.72亿元,同比增长约346.86%。

除了通过在细分领域建立优势,CXO企业还在寻求延伸海外市场布局,以降低海外制裁风险。

例如凯莱英近日接手前辉瑞英国小分子原料药试验工厂和部分开发实验室,建立其在欧洲的首个生产基地;康龙化成在中、英、美三地建立CMC一体化服务平台;九洲药业在德国设立全资孙公司投资建设CRO服务平台;药明康德斥资14.3亿美元在新加坡建设13万平方米的研发和生产基地……

在这场CXO的突围赛中,无论是领头羊还是后发者,都需全力以赴抢夺市场,大浪潮头前能及时适应形势,就能享受到更多时代红利,若未能及时转变或踏错节奏就极有可能被淘汰出局。

04

结语

在GLP-1药物大火的当下,诺泰生物借势而起,在多肽药物CXO领域建立先发优势,后续随着竞争加剧,能否将先发优势转化为持久优势,值得持续关注。

参考资料

1.诺泰生物年报、半年报、季报

2.《2024多肽产业创新与发展大会》,抗体圈,2024-03-31

3.《诺泰生物(688076.SH):2023年营收增长58.69%,自主选择产品表现亮眼》,国信医药,2024-04-08

转载来源:药智网 作者:陈正青

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车