财联社2024-05-31 11:11

![]()

财联社5月31日讯(记者 赵昕睿)IPO严监严管态势持续凸显,沪市主板与科创板又在一天内迎来2家企业撤否。

5月29日,撤材料的两家企业分别为主板的安特磁材和科创板的佰聆数据,由国信证券和民生证券保荐,均为主动撤回。

值得关注的是,于同一天内迎来多家IPO撤否的已不止一次,5月28日,沪市科创板披露2家企业撤否,因发行人与保荐机构主动撤回被终止审核。这是自5月以来,沪市板块第一次于同日内撤否2家IPO,分别为企业华澜微和四方伟业,由华泰联合证券和平安证券保荐。

深市板块在5月内也有同日撤否2家企业的情况,5月26日,创业板和主板各终止一家IPO,为中金公司保荐的蕊源科技和长城证券保荐的大洋物流,为主动撤回;5月17日,由中金公司保荐的昆仑新材和国新证券保荐的东实股份因主动撤回被终止审核,分别为创业板和主板的拟上市企业。

随着落实新“国九条”的政策出台力度不断加大,撤否数量也一并增加,5月沪市板块共计撤否15家,深市板块共计撤否17家;4月也是如此,沪市和深市板块分别累计撤否15家和19家,或与当月政策出台量密集不无关系;3月沪市和深市板块共计撤否10家和18家。可见,严监严管趋势正带来更这密集的撤否量。

“小巨人”企业因业绩下滑备受关注

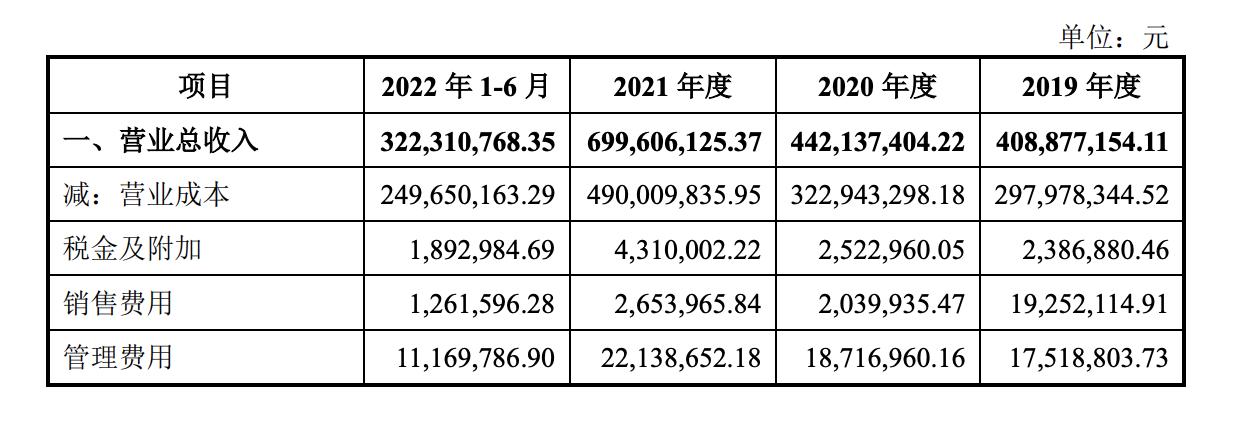

于5月29日在沪市主板撤回的安特磁材,是一家专业从事高性能永磁铁氧体材料的研发、生产和销售的企业。永磁铁氧体材料是电子行业的基础功能材料,一是家高新技术企业。

从时间脉络上看,自2023年6月23日开始问询至撤回期间,安特磁材经过了一轮问询及回复,此次拟募集4.26亿元,全部投入用于年产高性能永磁材料52000吨建设项目,扩充产品线。从问询问题看,监管主要就规范性、信息披露、财务资料以及其他方面问题就发行人进行了询问,有关信披更是罗列23个相关问题,备受监管关注。

从收入规模看,2019年至2022年年中,安特磁材分别实现营收4.09亿元、4.42亿元、7.00亿元、3.22亿元;同期,该公司分别实现净利润4972.79万元、7286.37万元、1.35亿元以及4863.78万元,报告期内,公司在2021年呈现出营收高增长的态势,并连续两个年度净利润呈现出爆发式的增长。但根据公司更新2023年三季度财报数据来看,公司存在业绩下滑的情形,这也成为监管在问询函中关心的问题,并要求发行人说明业绩下滑原因。

与2021年收入相比,公司2022年营收和净利润分别实现5.89亿元和7927.88万元,同比下降15.80%及41.44%,净利润几近腰斩。发行人对此解释道,公司营收减少,主要系销售数量和销售单价均下滑所致。2022年度,公司销售数量同比下滑9.14%,主要受下游客户需求减弱,市场行情低迷影响;公司销售单价同比下滑7.33%,主要受原材料价格下降因素影响,招股书中所披露有关原材料价格波动风险在业绩下滑中得到了验证和反馈;净利润下滑,主要系营收同比减少15.80%叠加毛利率下滑8.61个百分点,造成净利润近一半的减少。

此外,在多项信息披露问题中,有关超产能生产、发行人社会保险和住房公积金应缴未缴,报告期内劳务派遣用工等问题被监管问及,在经过保荐机构和发行人律师核查后,也确认存在相关情形。根据保荐机构及律师的建议,发行人2020年存在产量超产能的情形,存在违法投资项目和备案相关规定,但因比重未超过30%,且于2021年完成整改,不构成重大违法行为,也不构成本次发行的实质障碍。

有关社保及公积金缴纳问题,公司从2020年到2023年各期末未缴纳人数均在30-45人之间,多数因退休返聘而未缴纳,因未足额缴纳金额对当期利润总额影响及占比较小,外加承诺补缴费用和损失,因此不会对公司业绩造成重大影响,公司除保证业绩稳定外,用人制度也需合法合规,更为严谨。

佰聆数据科创属性定位、客户集中遭问询

同日,在科创板拟上市的企业佰聆数据也因主动撤回被终止审核。与安特磁材相同,公司在撤回上市申请前,也仅经过一轮问询。根据招股书,佰聆数据专注于电力行业专业化大数据分析,主要面向电网建设运行、设备诊断决策、新能源规划与检测、绿色智能用电等电力核心业务领域提供大数据处理、分析挖掘、应用开发等大数据分析服务,本次拟募集4.54亿元。

记者注意到,公司所披露的4项科创评价指标数据情况即使根据新修订后的《科创属性评价指引》为参照,也同样符合标准,背后撤否原因或从监管问询中寻找答案。从问询方向看,技术先进性及行业定位、市场竞争力、客户集中度较高、收入确认真实性及季节性影响等皆是上交所主要关注的几大问题。

公司科创属性被率先问及,招股书显示,公司从事的大数据分析行业作为战略性新兴产业,具体分类为“新一代信息技术产业”,符合科创板行业领域要求,同时,技术具备先进性,并依托核心技术从2019年到2022年分别产生营收10264.43万元、13340.18万元、18895.55万元和6581.61万元,占营收比例分别为90.73%、82.81%、88.34%和88.52%,公司核心技术是主要业务技术增值的重要来源。

监管表示,公司曾在新三板挂牌期间定位自身为“I65软件和信息技术服务业”中的“数据处理和存储服务”,但目前定位则为《战略性新兴产业分类》中“1.4.3 云计算与大数据服务”的大数据资源服务和数据挖掘软件,属于《上市公司行业分类指引》中的“互联网和相关服务”,定位有出入。

公司对此表明,因有关行业分类指引发布于2011年至2012年间,大数据产业处于早期萌芽阶段,未体现对应的行业分类,叠加未及时根据最新发布的行业分类指引文件做修改等因素,届时才将自身定位为最接近公司主营业务的“数据处理和存储服务”。另外,发行人根据《战略性新兴产业分类》表,并经于表中包含“大数据”产业进行逐项对比,与公司主营的大数据分析业务匹配度最高的定位则为大数据资源服务,公司是依据最新的行业分类指引文件对行业定位进行的修改,定位符合公司实际情况。

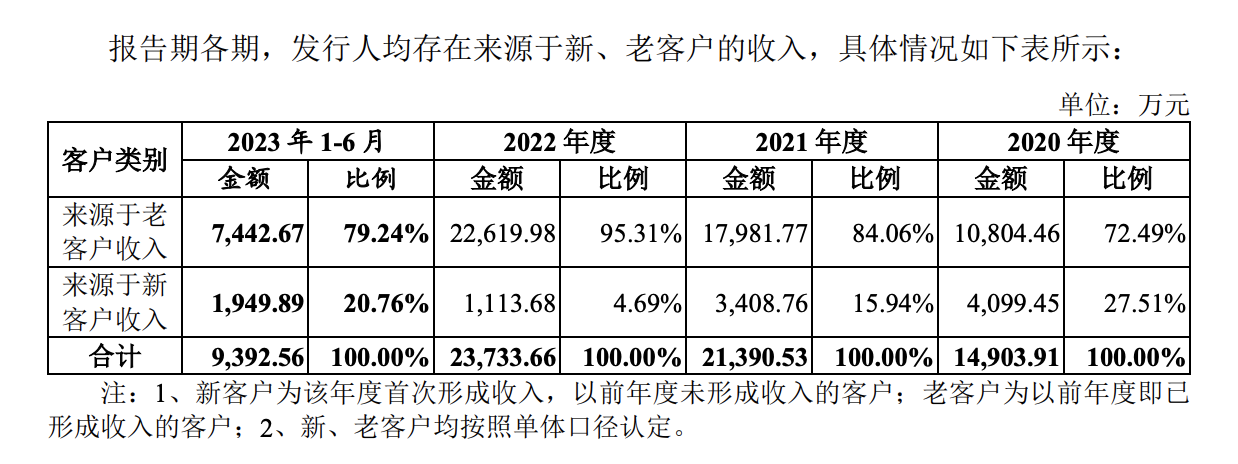

除科创属性定位被问询外,客户集中也是另一大问题。数据显示,公司报告期内对前五大客户(按同一控制口径)的销售额占营业收入的比例分别为89.71%、91.13%、92.86%和97.81%,客户集中度较高,其中对国家电网有限公司及其下属公司各期营业收入占比均在55%以上,而可比公司美林数据主要客户群为能源、制造等相关企业且较为分散。

公司对于客户集中度较高的原因及合理性解释道,因公司在报告期内聚焦于电力大数据领域,由于国内电网建设主要由国家电网和南方电网负责,应用领域的集中即会导致客户集中度较高。此外,也与公司所处发展阶段的经营策略有关,得出具有合理性的结论。客户集中度较高,开发新客户则成为必经之路,2023年1-6月,公司老客户收入为7442.67万元,新客户收入则为9392.56万元,可见公司在不同下游领域的新客户收入数据与老客户收入数据仍有较大差距。公司对此表明近几年业务仍将集中在电力行业,确立电力行业细分领域的发展战略。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车