季晓莉2024-05-29 13:29

![]()

季晓莉/文 企业如果购入需施工安装的设备或者自建房屋建筑物等时,经常会面临固定资产已经投入使用,但是所得税汇缴期结束,因工程款项尚未结清仍未取得全额发票的情况。这种情况下,已经使用的固定资产的折旧就不能在企业所得税汇算时扣除了吗?

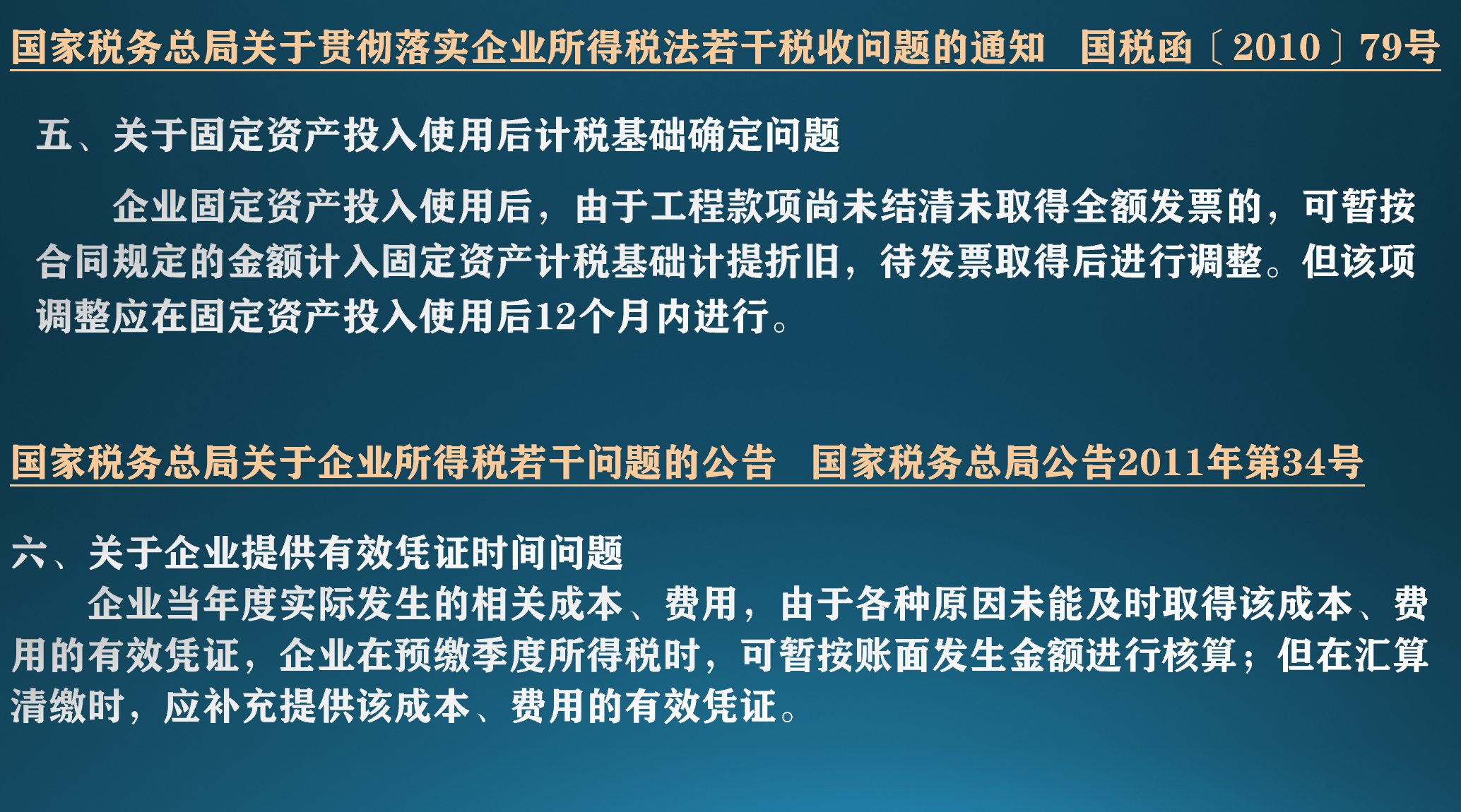

一、由于工程款项尚未结清未取得全额发票的,符合条件可以扣除相应资产的折旧

从以上两个文件中可以看出,只要还是在固定资产投入使用后12个月内,即使所得税汇缴结束没取得发票,暂估入账固定资产的折旧也是可以在企业所得税汇算时扣除的。

经常有人会觉得这两个文件矛盾,其实这两个文件可以理解为相互补充的关系。国家税务总局公告2011年第34号是针对一般情况下提供有效凭证时间问题;而国税函[2010]79号是专门针对固定资产投入使用后计税基础的问题,同时考虑到需安装施工的固定资产特殊性,给予其12个月取得发票的宽限。

但如果固定资产是2023年1月投入使用,到2024年5月31日2023年度企业所得税汇算结束时仍未取得发票,因为固定资产已经投入使用超过了12个月,因为两个文件中规定的救济措施都不适用这种情况,相应折旧还是不能在2023年所得税汇算时扣除的。这种情况如何补救呢?

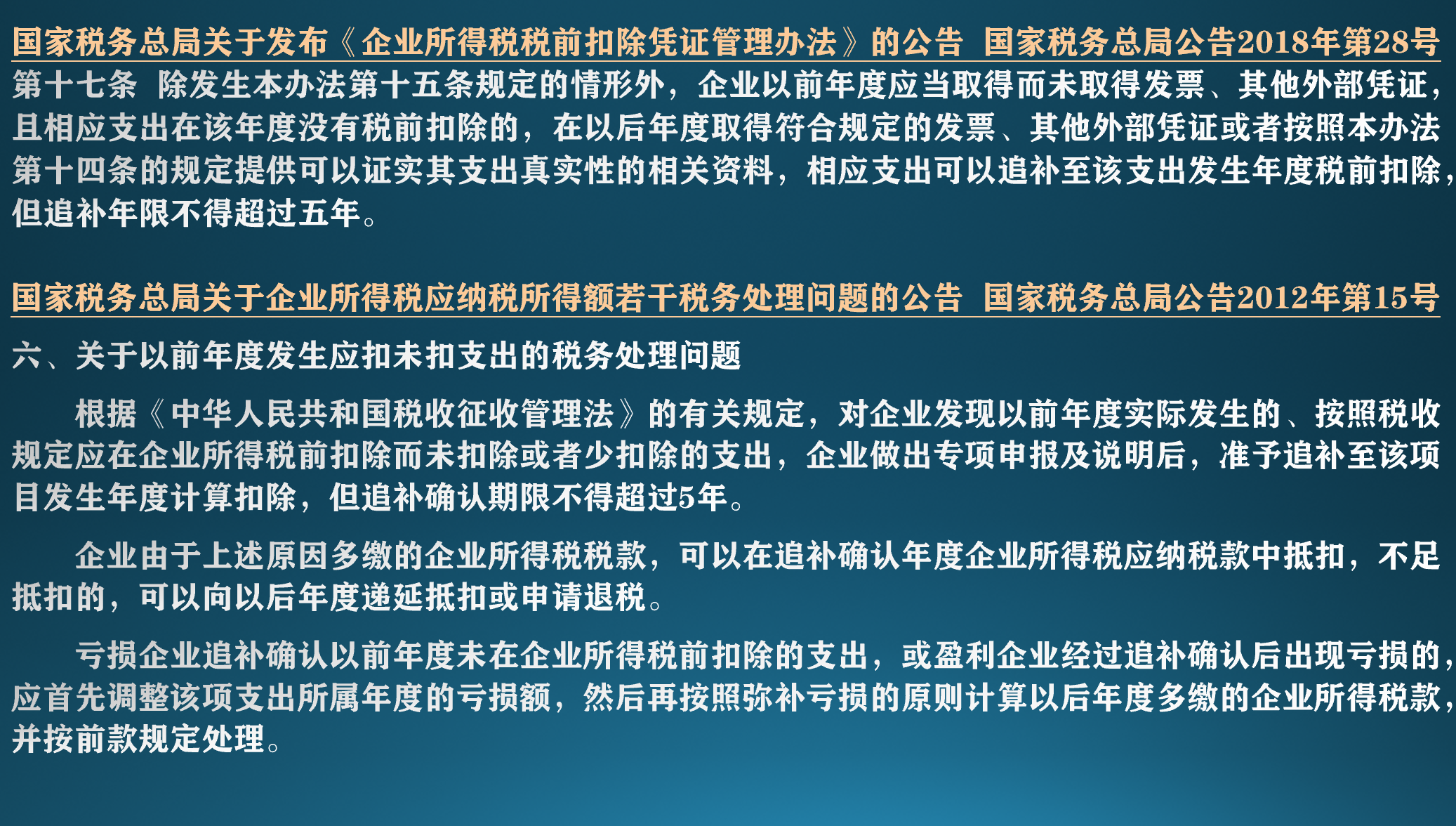

二、因未取得发票而造成的折旧不能扣除,可以追补至该项目发生年度计算扣除,但追补确认期限不得超过5年

从以上两文件可以看出,即使固定资产投入使用12个月内没拿到发票,但5年内如果拿到相应发票或其他合规的外部凭证,还是可以追补到折旧应列支年度扣除相应折旧的。

三、固定资产因暂估和实际差异导致的应纳税所得额差异调整

这里分别2个两种情况说明:

(一)固定资产投入使用后12个月内且汇缴结束后取得发票,发票额和暂估有差异该怎么调整?

1、实际发票和暂估有差额,要对上年所得税汇算数据进行追溯调整

虽然对工程款项尚未结清的固定资产发票取得的时间给予宽限,但应取得未取得发票的成本在取得发票后,仍应是按权责发生制确认在其实际应列支的年度。

2、上年暂估折旧高于实际应列支的折旧,企业应在取得发票时补缴上年税款

上年因多计提折旧而导致的少缴的企业所得税要补缴,可以在电子税务局中提交“不予加收滞纳金申请”,向主管税局申请免除滞纳金。但如果企业是故意借这个政策少缴上年税款,不仅会有滞纳金,如果被认定为是偷税,还会有罚款,所以实事求是最重要。

(二)固定资产投入使用的12个月后取得发票,发票额和暂估成本有差异该怎么调整?

1、企业应在固定资产投入满12个月后补缴暂估折旧对应的企业所得税

上年度在所得税汇缴时扣除的暂估折旧费用这时就属于应取得未取得发票的成本,不应该在上年度所得税汇缴时从应纳税所得额中扣除,补税处理方式和(一)中第2点提示基本相同。

2、企业在固定资产投入使用后5年内取得发票,相应折旧可再追溯至实际发生年度扣除

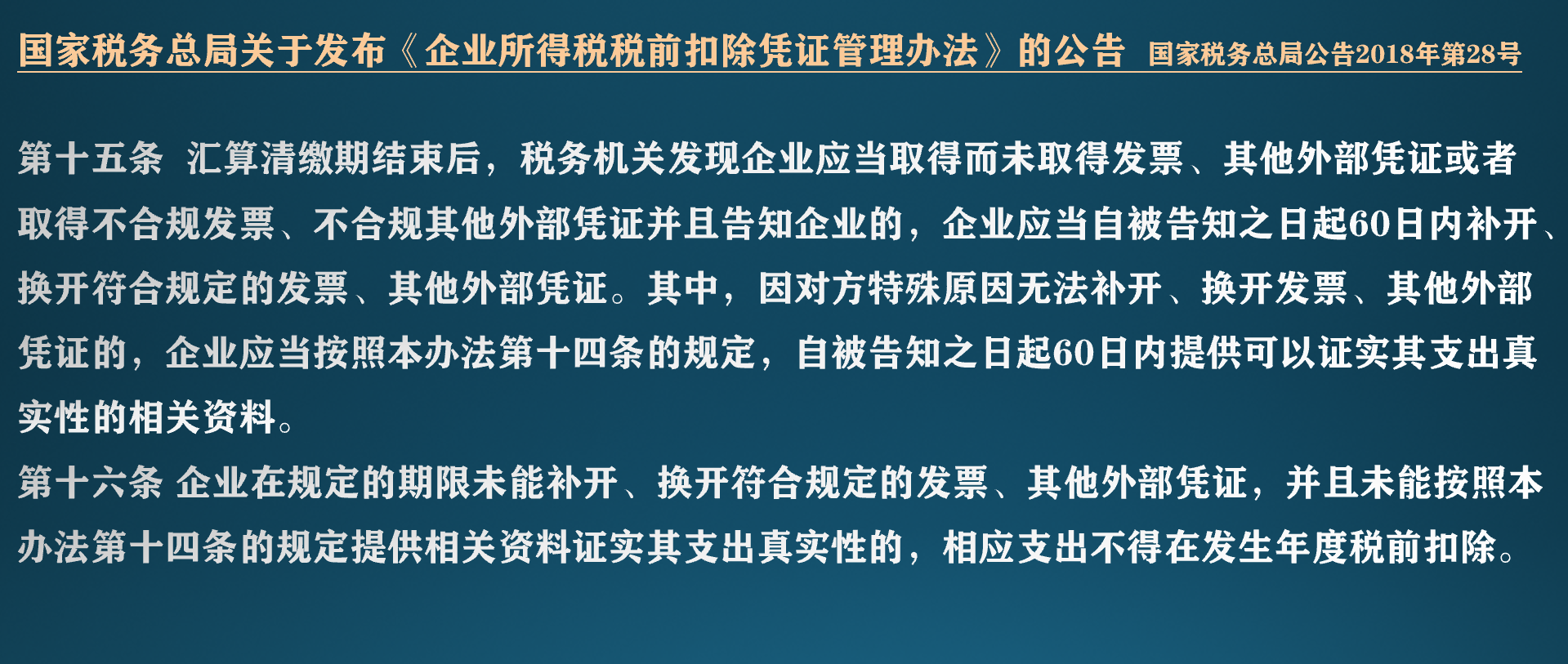

这是企业所得税税前扣除凭证管理的基本做法,当然如果确实是因为国家税务总局公告2018年第28号第十四条列示的原因未取得发票,也是可以按要求取得其他支持资料作为税前扣除凭证的。

四、实际执行中建议了解当地口径,采取恰当的处理方式

(一)即使汇缴时折旧未调整,如果在税局发现后要求的时间之内取得发票,仍可以税前扣除

随着大数据的应用,税局很容易比对出税收扣除额和取得发票额的比例,如果发现税收扣除中大部分未取得发票,会要求企业提供说明,如果是确实存在应取得未取得发票的情况,会要求企业60天内补开。

这种情况看似比较严格,但实际上是让企业在汇缴的截止期之外又多了更长的取得发票的时间。如之前举例2023年1月资产投入使用但一直未取得发票,企业在2023年折旧时未做纳税调增,税局是2024年底才发现并要求企业60天内提供发票,实际上相当于给了企业固定资产投入使用后两年取得发票的时间,而且只要60天取得发票,是没有滞纳金的。

(二)各地税局实际执行中可能会采取一些简化的办法,企业和主管税局要加强沟通

一般在税款应收尽收的前提下,从效率角度的考虑,对暂估差异的调整,例如暂估和发票差额较小,可能就不会再要求追溯调整上年报表;或者发票虽然超过12个月取得,但是时间没有拖延很久,就不见得会每步的程序都走一遍。企业实际工作中,一定要多方了解信息,以采取对企业最有利的处理模式避免损失和风险。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车