丁少将2024-05-22 16:01

![]()

丁少将/文 不管智能手机终端市场格局如何,高通和联发科目前依旧是上游处理器领域的“双雄”。不过,在今年第一季度,在主要的市场数据方面,高通看起来没有拿到任何一项第一,而成绩不俗的联发科,也未必没有压力。

(数据及图:Canalys)

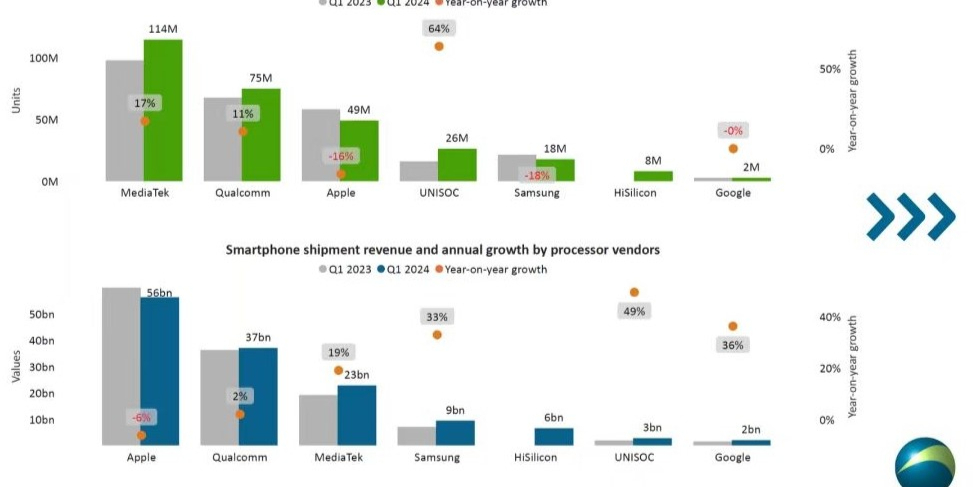

根据Canalys给出的2024年一季度全球智能手机处理器数据:一季度,全球智能手机处理器总出货量在2.92亿颗左右。

出货量方面(按对应的智能手机出货量统计),联发科第一,出货量达到1.14亿颗;接下来是高通,出货量7500万颗;苹果,出货量4900万颗;紫光展锐,出货量2600万颗;三星,出货量1800万颗;华为海思,出货量为800万颗;谷歌,出货量200万颗。

联发科的整体出货规模依旧可观,接近高通与苹果之和,这一定程度上应该也可以代表中端及入门产品的庞大市场规模。同时比较有趣的现象是,苹果与紫光展锐之和,接近高通;紫光展锐与三星之和,接近苹果;三星与华为海思之和,接近紫光展锐。

出货量增长趋势方面,如果看前五品牌,紫光展锐是增速第一;不过,这一阶段出货量达到800万颗左右的华为海思,去年同期出货量基本为0。具体来看,联发科同比增长17%,高通同比增长11%,苹果同比下滑16%,紫光展锐同比增长64%,三星同比下滑18%,谷歌同比持平。

对应上述两项数据来看,苹果的出货量收缩在900万颗左右,三星在300万颗左右,二者之和与华为海思数据有一定重合。

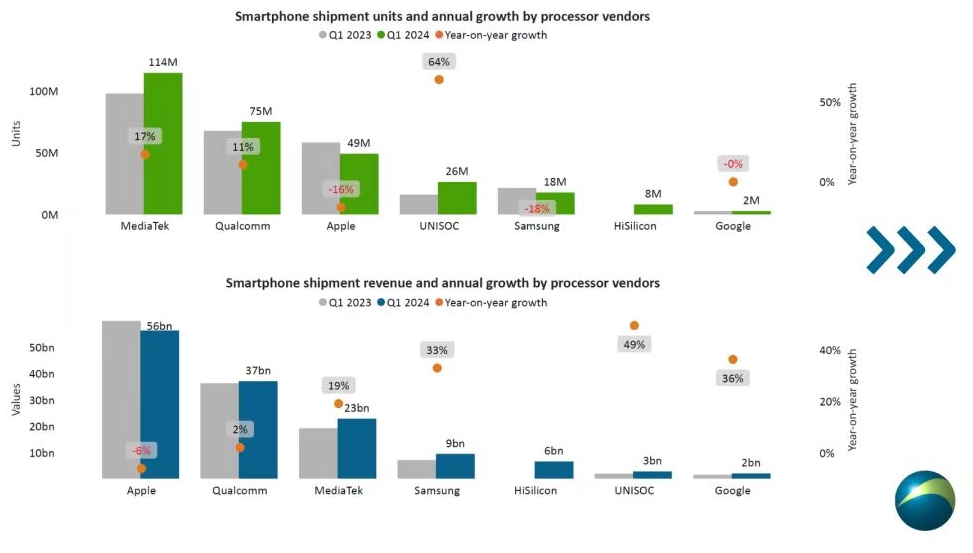

出货收入方面(搭载相关品牌处理器的智能手机出货收入),苹果智能手机出货量下降,但收入方面,苹果仍占41%,为市场第一;相关增长方面,不考虑华为海思,紫光展锐相关依旧是增速第一。

整体来看,在这个阶段的Canalys数据中,联发科、苹果各拿下一个第一,紫光展锐拿下两个;高通没有拿下任何一个第一;华为海思,相比去年同期,“重回”舞台,且整体表现颇为可观。

对应出货量与收入的增减情况,联发科、三星、华为海思、谷歌,甚至苹果,从关联终端看,都有一定的溢价走高,或者说进一步的高端化趋势,理论上说,这些芯片品牌也会有更好的盈利能力。以联发科为例,根据其公开的今年一季度数据,其营收同比增长39.5%,其净利更达到87.4%。

紫光展锐的主要合作伙伴是传音,可以认为紫光展锐现阶段在扮演更多年前联发科曾扮演的角色,充当“普及者”的角色。

再看高通与联发科。高通相关的2%收入增长,与11%的出货量增长有明显差距,这应该与此前传播颇广的“高通降价”消息有关联,继续向中端市场布局,应该是高通应对联发科竞争的策略;对应来看,联发科相关的19%收入增长,高于17%的出货量增长,或代表其中高端化策略进一步奏效,但单价相比高通仍有差距。

后续,高通出货量可能会受到一定影响,这大概率与华为海思有关。根据同样来自Canalys的终端出货量数据,华为一季度智能手机出货量在1170万台,对应华为海思处理器出货量,该季度高通与华为关联的出货量为370万颗左右,随着海思麒麟回归,在华为产品中,处理器的“替代”工作或会持续,这对高通而言不算是个好消息,因为可能“损失”的,不止是量,而是“高端”的量。同时,作为高通最大客户的三星,手机出货量本身就在收缩。

不过,联发科也很可能会有自身的压力。华为海思的“回归”,代表华为手机终端在高端市场继续挺进,依靠其品牌影响力,目前已经可以看到其在高端市场对其他品牌的影响,这难免会对联发科的中高端策略造成一定压力;而在中端及入门档领域,紫光展锐凭借与传音等的合作,增长迅猛,且相关产品主打海外的增量市场,有望保持成长势头,与联发科继续竞争该价位段市场的份额。(丁科技网原创,转载务必注明“来源:丁科技网”)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车