沈宇婷2024-05-18 12:20

![]()

近日,上海交通大学新增一项专利公开。该专利为一种基于白光辅助拉曼信号检测的胶囊内窥镜系统,涉及胃肠道癌早期诊断检测领域。

这款胶囊内窥镜融合了前沿的无线供能技术和精密的光学检测模块,由外部无线供能模块和拉曼信号与白光图像接收模块共同构建,并实现白光辅助下对胃肠道组织拉曼信号的灵敏检测。

与现有技术相比,该款内窥镜有无损伤、诊断特异性高等优势,可以实现在对生物分子无标记、定量和客观的胃肠道检测,帮助医生确定从正常组织到恶性组织发生的生物学变化。

市场份额被外企占据大头

医用内窥镜是集光学、人体工程学、精密机械、现代电子、图像处理软件等为一体的医疗设备,它能够在微创的前提下,为医生提供所需的人体内部结构解剖图像。这也使得内窥镜成为全球医疗器械产业中市场占有率增长最快的产品类型之一,2016-2022 年全球医用内窥镜市场规模从 113 亿美元增长到 172 亿美元,年复合增长率为 7.25%。

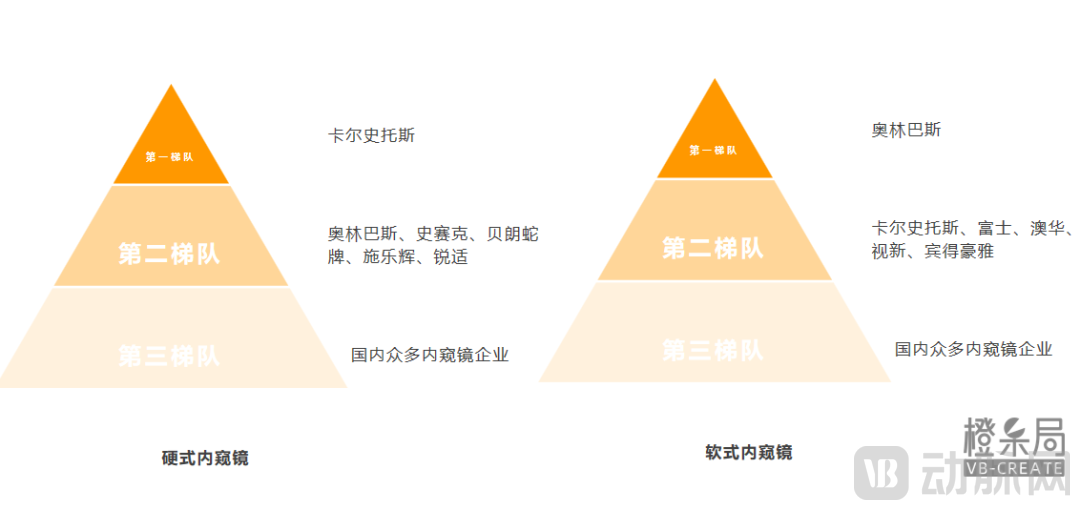

▲ 中国医用内窥镜竞争格局,数据来源于前瞻产业、中国银河证券

但从市场现状来看,国内内窥镜被日本德国等国家的厂商垄断,国产厂商市占率10%不到,且基本集中在中低端市场。

在硬镜领域,由于德国卡尔史托斯最早掌握硬镜的柱状镜体技术,德系厂商一直保持在硬镜领域的领先地位。截至目前,卡尔史托斯的内窥镜产品覆盖人类医学、动物医学,以及工业内镜三大应用领域,拥有15000多种产品,相关产品也已深入到国内医疗市场的不同领域。

美国史赛克同样在荧光硬镜领域一家独大。史赛克早在 2015 年推出荧光内窥镜,此后又收购荧光成像技术开发商 NOVADAQ,利用其 Pinpoint 平台将产品扩展到更多手术中。凭借荧光内窥镜领域的布局,2019 年史赛克占全球荧光硬镜市场份额达到 78%,主导全球市场。

在软镜领域,由于传统软镜的感光元器件行业由日企推动发展,软镜市场被奥林巴斯、富士、宾得豪雅等日企垄断。

以奥林巴斯为例,从1920年引进朝日600x显微镜开始,奥林巴斯先后推出活检镜和内镜治疗设备、EVIS EXERA内镜视频系统、全球首款高清内窥镜系统EVIS LUCERA、全球款集先进双极能量和超声波能量于一体的能源设备THUNDERBEAT等多款产品。在2021年,奥林巴斯还推出EU-ME3内窥镜超声处理器,在满足医护人员在超声内镜手术中对高质量清晰图像的要求外,还可帮助诊断胰腺和胆管的病变。

多方发力,国产率逐步提升

相较国外市场,中国内窥镜行业起步较晚,但得益于市场需求扩大、国内政策扶持等诸多因素,国产品牌市占率正在稳步提升。

据弗诺斯特沙利文2023年《内窥镜行业现状与发展趋势蓝皮书》数据显示,我 国医用内窥镜2021年市场规模为248亿元,国产化率仅为6.9%,到2025年我国 医用内窥镜市场规模预计将达到390亿元,国产化率有望增加至18.3%。

而在利好的市场环境下,国内内窥镜企业纷纷加大研发投入,进行技术升级,致力于实现国产替代。

在软镜领域,“国内软镜龙头”澳华内镜推出4K超高清内镜系统,实现高速率的激光传输,内镜下图像拥有更多细节信息的同时,也提高高频信号的绝缘强度及抗干扰性,使得传输图像能更加稳定。

在硬镜领域,“国产医疗设备绝对龙头”迈瑞医疗,在2021 年推出HyPixel™ R1 4K荧光镜可以自由切换荧光和白光,拥有超广色域、超强抗雾和 3-200mm 大景深等功能。同样的,2003成立的海泰新光也聚焦荧光硬镜技术的发展,已推出内窥镜荧光摄像系统 N700-C、宫腔镜、4K 除雾内窥镜系统等多款产品。

与此同时,国内科研人员也正从基础研究出发,攻克内窥镜领域技术难点。在“超声+内窥镜”结合方面,暨南大学关柏鸥教授团队在2022年研制出一种基于光纤技术的高灵敏度超声传感器,将超声信号转换为激光频率变化并进行信号放大,以光外差探测方式实现信号读出;而在内窥镜导航方面,北理工光电学院杨健教授团队研发出内窥镜颅底外科手术导航设备,增强内窥镜在微创手术定位准确性。随着技术的不断进步和市场的持续扩大,中国内窥镜行业也将未来可期。

转载来源:动脉网 作者:沈宇婷

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车