陈婷2024-05-17 17:47

![]()

叮咚买菜,有了新目标。

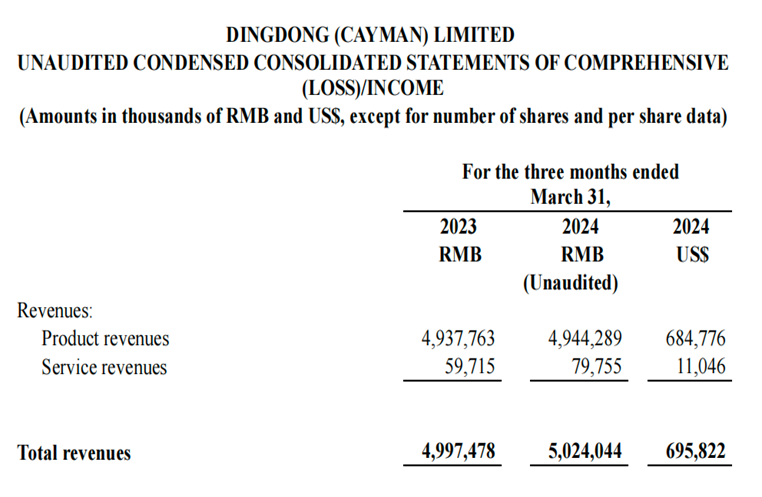

5月13日晚间,叮咚买菜(NYSE:DDL,股价1.82美元,总市值4.30亿美元)发布了2024年第一季度的业绩报告。

数据显示,叮咚买菜该季度实现GMV(商品交易总额)55.3亿元,同比增长1.4%;营收50.2亿元,同比增长0.5%。该季度的毛利率为30.6%。此外,该季度叮咚买菜实现非通用会计准则(Non-GAAP)标准下0.8%的净利润率,净利润额4148.2万元,是去年同期的6.8倍;GAAP标准下净利润率为0.2%,净利润额同比增长6466.6万元。

在稳住自身的盈利水平之后,叮咚买菜重启攻势。

业绩会上,叮咚买菜创始人兼CEO梁昌霖表示,对于生鲜行业来说,传统链路中,通过低价获得规模,然后通过规模降低采购价格和运营成本的原理如今已经失效了。

他认为,叮咚买菜在做的是不断提高端到端的效率,提高供应链能力,向供应链要利润与竞争力。最终通过提高供应链能力来服务好更多消费者,从而实现规模增长。

值得一提的是,叮咚买菜方面表示,今年会继续加大江浙沪区域的覆盖和渗透,加密前置仓布局。

从追求规模转向追求利润,在盈利之后再谈规模增长,如今,叮咚买菜在规模上还有多少增长空间?

图片来源:财报截图

叮咚买菜的上一次战略转向可以追溯到2021年11月。

在发布2021年第三季度财报时,面对着亏损数据,梁昌霖表示,当年第三季度,叮咚买菜主动调整了战略重点,使其为“效率第一,适当考虑规模”。自此之后,叮咚买菜便开打了一场盈利攻坚战。

到了2022年2月,叮咚买菜宣布,其上海地区于2021年12月份实现整体盈利,整个长三角地区于该季度实现UE(单位经济模型)翻正。

一年之后,叮咚买菜宣布自己实现了全面盈利。2023年2月,公司发布截至2022年12月31日的2022年第四季度业绩报告。报告显示,叮咚买菜该季度实现营收62.0亿元,同比增长13.1%;Non-GAAP净利润为1.16亿元,同时首次实现了单季GAAP净利润转正。

而到了本季度,叮咚买菜实现了GMV与利润的双增,且实现了连续六个季度Non-GAAP标准下的盈利。

此外,数据显示,该季度,叮咚买菜前置仓仓均日均订单量同比提升了16.0%;存量门店的GMV同比增长4.4%。而去年下半年完成的分选中心仓网布局优化,也将继续利好今年链路运营效率的提升。

此外,该季度叮咚买菜经营性现金流净流入0.95亿元。截至一季度末,现金及现金等价物、短期受限资金和短期投资的余额为45.1亿元。

单从区域来看,叮咚买菜表示,江苏和浙江区域该季度的GMV同比分别实现了16.6%和14.8%的增长,并继续保持了全面盈利。上海GMV也于该季度实现同比增长2.7%。

在过去的两年多时间内,在坚持前置仓模式的基础上,叮咚买菜在规模上做减法的同时,在商品上做了加法。

叮咚买菜在披露本次财报时表示,现在叮咚买菜的生鲜的周转周期约5天,端到端的损耗是1.5%。其表示,今年以来,叮咚买菜在商品结构上进行持续调优,特别是在水果、乳品酒饮、休闲百货和烘焙等类目上取得了阶段性成果,3月,这4个品类销售额合计同比增长了约8%。

叮咚买菜还调高了利润和规模的预期:预计今年以及二季度的净利润和规模都会有较大幅度的同比增长,且二季度和全年均将实现Non-GAAP以及GAAP口径的盈利。

对于叮咚买菜近年来的生存战略,新零售专家鲍跃忠对《每日经济新闻》记者表示,零售业的核心还是商品能力,在他看来,消费者必然是追求同质低价的,规模的确是影响价格的一个方面,但不是决定性因素。

“现在大家都在探讨折扣店的问题,试图以这个方式降低商品价格。”鲍跃忠对记者表示,折扣店无非是通过自有品牌和垂直供应链的方式来降低价格,以建设垂直供应链为例,是通过与厂家合作改变生产和流通模式来降低成本,“我觉得这是一个方向。”

种种迹象表明,叮咚买菜正重拾对增长的渴望。

在业绩会上,叮咚买菜方面表示,会进一步加大用户侧的营销投入,持续加大在优势区域的用户渗透,促进规模的增长。此外,还将在食品研发、农业科技和技术数据算法等方面持续进行研发投入。

可以发现的是,与早些年相比,叮咚买菜进行规模扩张的方式变多了。

梁昌霖在业绩会上提到,叮咚买菜的商品不但在叮咚买菜APP上销售,也进入了更多渠道,一些同行也开始采购叮咚的商品。

去年11月有消息称,当年天猫双11期间,叮咚买菜入驻淘宝买菜,联手提供1小时到家服务。据报道,叮咚买菜在当时便有近1000个站点已全部入驻淘宝买菜小时到家板块。对此,叮咚买菜方面曾对记者表示,其的确已经入驻淘宝。

除了拓展线上渠道,叮咚买菜已经开出了线下门店。

去年底,“叮咚奥莱”在松江九里亭街道开业。而在本次财报后的业绩会上,梁昌霖透露,叮咚买菜已经开出了4家生鲜奥莱店,每个店面积约350平方米,现在单店日销在4万元以上,还在不断爬坡之中。

“线下的生鲜奥莱店是我们根据大时代的变化推出的新的服务模式,我们发现中国正在进入老年化社会,老年人购物更多依赖线下,也更看重性价比。为了满足老年人的购物需求,为老年人提供触手可得的健康美好的生鲜食品,我们开设了生鲜奥莱店。”梁昌霖说。

但这些动作都很难被业内视为一家零售企业的核心竞争力。

在财报会议上,梁昌霖多次重点提及叮咚买菜在供应链上所做的建设。其表示,叮咚买菜的账期很短。其还明确表示,可以通过提高供应链能力来服务好更多的消费者,从而实现规模增长。

一直以来,前置仓模式受困于无法达成规模效应降低成本,使得其一度举步维艰。当叮咚买菜将主要卖点转向供应链建设,能够在维持利润水平上涨的同时重拾规模吗?

对此,中国社会科学院农村发展研究所助理研究员翟天昶对《每日经济新闻》记者表示,生鲜农产品存在鲜活保质期,所以供应链升级带来的效益提升尤为明显,“缩短中间运输的时效,提高产品中间环节的损失率,可以最大限度确保产品售价和份额。”

然而,这未必直接指向商品的低价。翟天昶提到,打造供应链需要前期投入,企业也需要获利,比如实现了生鲜高品质带来的溢价。

此外,即便在前期投入的基础上,通过建设供应链的确可以获得商品定价权,但这并不代表可以在行业内获得明显的价格竞争力。毕竟,“垂直供应链建设”这一口号,盒马也已喊了多年,行业玩家对此多有布局,降价成为不少企业的常见操作。

以盒马为例,今年4月,其向记者表示,通过建设垂直供应链,其打造出了售价仅为国际大牌一半的平价蓝莓。在规模上,盒马在29个城市拥有超过360多家门店,并早已将重心转向提升商品价格竞争力。

而在去年年底,美团买菜更名为小象超市,这意味着美团买菜从生鲜电商正式升级为全品类零售平台。与此同时,小象超市还入驻了杭州,与叮咚买菜展开了正面竞争。

很显然,这是一场长期的战役。百联咨询创始人庄帅在接受《每日经济新闻》记者采访时表示,零售企业可能不是试图通过生鲜做规模盈利,而是通过生鲜引流,然后通过将快消品及其他品类做大规模并获取利润,“非标必然是分散的,无法集中和垄断,但是快消品是标品、工业品,很好做规模。”

生鲜电商发展至今,可以说是“摸着石头过河”,长期来看,若当真可以通过供应链建设实现更大规模地降本增效,商品价格有机会进一步降低,各路玩家们或有机会走出“内卷”,找到零售业的增量。

来源:每日经济新闻 作者:陈婷

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车