王晋斌2024-05-16 21:04

![]()

王晋斌/文 王晋斌/文

欧元区在全球化市场主体(跨国公司)、统一资本市场和结构性金融产品(安全资产)上不及美国,欧元作为全球风险资产家的能力在市场竞争中逐步被弱化。在全球货币体系中,欧元(区)从风险资产家变成了股东(拥有对外投资正净头寸)。

这里所说的货币体系“过度特权”,是指一个国家或者区域对外投资净头寸为负,采用净举债赚取投资净收益的方式。美元货币体系长期以来享有这种“过度特权”。2023年底,美国对外投资负净头寸高达19.7万亿美元,全年获取了大约1540亿美元的投资净收益,投资净收益率不足1%。

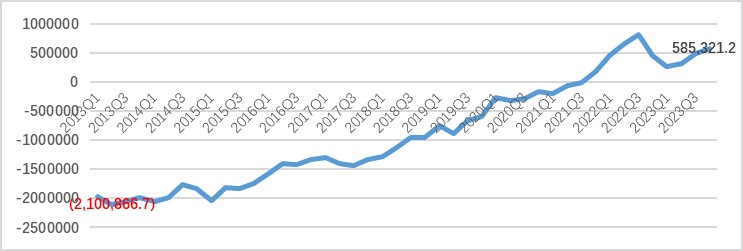

欧元作为全球第二大货币,也曾经在相当长时期内享有这种“过度特权”。欧洲央行公布2013年以来的欧元区对外投资净头寸,在欧债危机后期,2013年欧元区对外投资负净头寸达到2.1万亿欧元(图1)。2013年美国对外投资负净头寸接近5.3万亿美元,此时欧元区对外投资负净头寸大约是美国的43%左右。此后,欧元区对外投资负净头寸逐步收敛于零(资产和负债完全匹配),并进一步变为正净头寸。

从2021年四季度开始,欧元区对外投资净头寸开始变为正值,截至2023年四季度,欧元区对外投资净头寸为5853亿欧元。因此,从2021年末开始,欧元货币体系不再享有“过度特权”。从美国情况看,依据BEA的数据,2021年底到2023年底,美国对外投资负净头寸的规模大约扩张了1.6万亿美元。在一定程度上可以认为,欧元货币体系“过度特权”的消失对应的是美元货币体系“过度特权”的扩张。

图1、欧元区对外投资净头寸(百万欧元)

数据来源:ECB, Financial account, All functional categories, Euro area 20 (fixed composition) as of 1 January 2023, Quarterly , Net (Assets minus Liabilities).

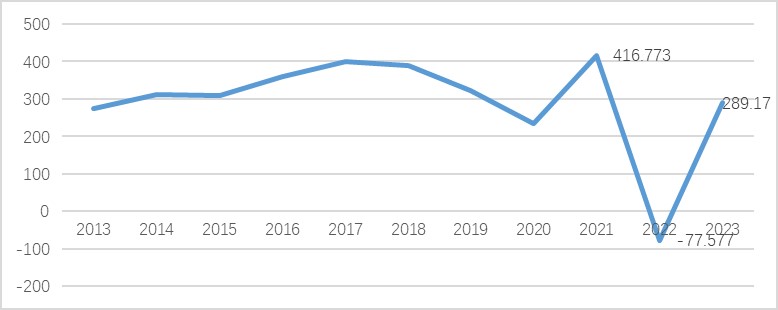

欧元区在绝大多数时间里都是有相当规模的贸易盈余。IMF(WEO)的数据显示,2021年欧元区贸易盈余达到4167.7亿美元。2013年以来仅在2022年出现了近776亿美元的贸易逆差(图2)。总体上,欧元区是大规模的贸易顺差区。

图2、欧元区经常账户盈余(十亿美元)

数据来源:IMF(WEO,April,2024)

从会计角度看,欧元区经常账户大规模盈余,意味着欧元区存在储蓄超过投资的总体事实。那么欧元区为什么还要从外部借入大量资金,形成大规模的对外投资负净头寸?原因可能比较复杂。第一,欧元区成员经常账户余额存在巨大差异,一方面有对外贸易的顺差国,比如德国、荷兰等;另一方面也看到了对外贸易的逆差国,如希腊、西班牙等。这些逆差国可能需要从外部融资,如果过多融资就存在欧元区总体对外投资负净头寸的情况。第二,顺差国也存在“双顺差”问题,比如德国,也会增加外部债务。第三,欧元区缺乏统一的资本市场,银行和证券市场存在一定的分割,储蓄到投资转化效率不够高,没有足够的资金流入更具生产力但潜在风险更大的投资时,外部资金可能就会进入,导致外部负债增加。

从ECB提供的经常账户中的初级收入(主要是投资收益)来看,2013年四季度欧元区初级收入达到了710亿美元。但从2021年四季度开始,欧元区初级收入开始快速下降,到2023年一季度和二季度基本为零,2023年四季度上升至281亿欧元,相比2013—2021年差距甚大。这说明欧元区对外投资净负头寸的缩小是投资收益下降所致,这是市场自身调节的结果:负净头寸缩小伴随着净投资收益的下降。

同时,我们也要看到,欧元区只是负净头寸缩小,并不意味着欧元区不从外部借钱,只是借贷相对平衡了。从IMF(WEO)提供的金融账户余额来看,除了2022年,欧元区对外负债仅增加878亿美元以外,2013—2023年其他年份基本维持在2500亿—3700亿美元之间,欧元区仍然大规模从外部借债,对外投资的资产增加更快,当然包括资产负债估值变化,最终导致欧元区对外投资净头寸从2013年的-2万亿欧元变为2023年底的不足6千亿欧元。

欧元区对外投资头寸由负转正,是欧元参与全球资金大循环运行方式的重大变化,意味着欧元不再是全球风险资本家(净负债赚钱),不再享有靠净负债赚钱的“过度特权”。

是欧元区不想当全球风险资本家吗?答案肯定不是。

原因主要有三点:第一、欧元区优质结构性资产(安全资产,如国债等)不足,使得欧元区难以采用低成本大规模从外部融资,提高了融资成本,降低了欧元区从外部融资再到外部投资赚取净收益的可能性,结构效应弱化。第二、欧元区资本市场存在分割,缺乏统一的债券清算系统,缺乏统一的证券监管体系,银行市场的整合也还在困难地推进之中。缺乏统一的资本大市场,使得欧元区难以形成资金流动所要求的规模效应,削弱欧元区参与全球资金大循环的能力,也降低了欧元区参与全球资金大循环的效率。第三、整体上,欧元区跨国公司在全球的融资投资能力不及美国的跨国公司。第二和第三两个方面代表欧元投资效应不够强。

正是由于欧元区在全球化市场主体(跨国公司)、统一资本市场和结构性金融产品(安全资产)上不及美国,欧元作为全球风险资产家的能力在市场竞争中逐步被弱化。在全球货币体系中,欧元(区)从风险资产家变成了股东(拥有对外投资正净头寸)。未来,欧元区如果想要重回全球风险资产家的角色,上述三大方面均需要提升足够的全球竞争力。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车