丁少将2024-05-13 14:26

![]()

丁少将/文 丁科技网注意到,今年一季度,空调市场品牌格局,特别是头部品牌格局,呈现了近几年来几乎最激烈的变化。这种变化,来自线上线下渠道权重的继续调整,线上市场的持续向好、占比走高,美的、华凌在线上市场的凶猛表现,海信、TCL、小米等在线上市场的持续攀升,以及腰部品牌及后续中小品牌的发展。

根据奥维云网数据,今年一季度,线上渠道的品牌表现:

销量方面,美的同增4.1%,市场份额达到24.58%,排在第一;格力市场份额19.87%,但同降5.93%,排在第二;美的旗下华凌同增1.08%,市场份额8.45%,第三;小米同增2.61%,市场份额7.78%,第四。可以看到,美的除本身份额接近二、三名之和外,其与旗下品牌华凌合占市场份额的约三分之一,表现出了事实上的统治力。

市场前十中,除美的、华凌、小米外,排在七至九位的TCL、海信、统帅,也分别实现了增长,增幅均超1%。另外,市场三至十位,份额差异不大。

(数据:奥维云网)

销额方面,美的同增6.65%,市场份额达到29.57%,排在第一;格力市场份额25.24%,但同降6.14%,排在第二;美的旗下华凌同增0.99%,市场份额6.81%,第三;小米同增1.94%,市场份额5.74%,第五。可以看到,美的除本身份额接近二、三名之和外,其与旗下品牌华凌合占市场份额已经超过三分之一。在销额方面,线上渠道的品牌市场集中程度还要更高。

市场前十中,除美的、华凌、小米外,排在七至九位的海信、TCL、统帅,也分别实现了增长,特别是海信,增1.15%,继续打开市场局面的同时,高端化策略看起来也在持续起效。另外,与销量类似,市场三至十位,份额差异不大。

同样值得关注的是,销量前二十品牌中,12个品牌市占比上升,销额前二十品牌中,11个品牌市占比上升,结合前十品牌表现,说明腰部品牌,或者说第二梯队,有整体走强的趋势。

品牌格局外,市场走势来看:

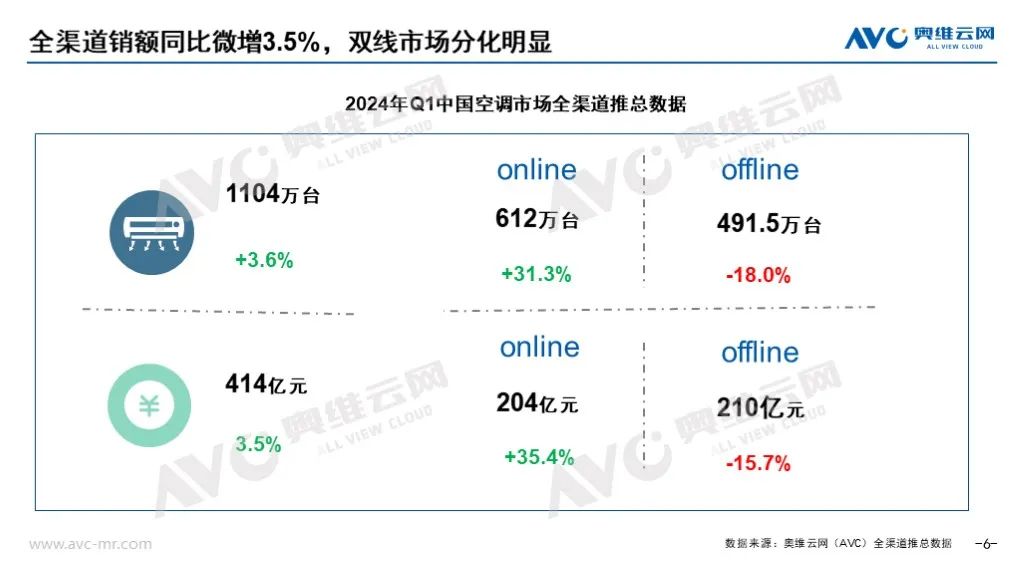

零售市场全渠道销量1104万台,同增3.6%,销额414亿元,同增3.5%,量额走势基本对应。

不过,线上渠道权重明显大幅向上。一季度线上空调市场销额204亿元,同增35.4%,销量612万台,同增31.3%,特别是抖音等新兴渠道,一季度销额达到6.15亿元,同增128%;反观线下,销额210亿元,同降15.7%,销量491.5万台,同降18%。

(数据:奥维云网)

均价方面,一季度空调线上市场,柜机和挂机均价分别提高2.3%和4.7%;线下市场柜机和挂机均价分别下滑3.1%和2.0%。再结合排名靠前且持续成长的美的、海信等,均价上涨的具体情况来看,在今年第一季度,早先“线上市场品牌以价换量”的判断也不再绝对。

综合上述情形,并结合去年以来的行业变化,丁科技网分析认为,目前的空调市场流露出以下发展趋向:

一是,线上渠道占比持续攀升,而后续,在直播电商等新兴细分渠道带动下,这种趋势还将加剧;

二是,除美的、华凌可能保持排位的稳定外,小米、海信、TCL等继续向上突破,格力目前虽位居第二,也具备领先优势,但此消彼长形势下,或进一步受到影响;

三是,在线上渠道权重持续走高的趋势下,传统的品牌格局进一步被打破,线上线下整体市场会继续进行调整,在线上占据优势的品牌或进一步掌握市场主动;

四是,腰部品牌通过在线上发力,进一步在整体市场争取主动,中小品牌争取新一轮成长机会;

五是,线上产品均价提升,后续在新风、智能、节能产品进一步渗透下,产品进一步分层,高端化趋势在线上显露。

一季度是空调销售淡季,进入二季度,除了传统的销售旺季到来之外,今年还叠加了“以旧换新”补贴等利好,在这样的背景下,空调市场或出现新的变化,一场大战,一触即发?(丁科技网原创,转载务必注明“来源:丁科技网”)

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车