时代财经2024-05-10 08:58

![]()

上市4年来头一次,以包邮区为业绩基本盘的豆制品行业龙头之一祖名豆制品股份有限公司(简称“祖名股份”,003030),江浙沪营收占总营收比例,全部出现下降。

祖名股份销售区域特征明显,主要集中在浙江、江苏、上海三地。自2020年上市以来,祖名股份在包邮区的营收占比总体上每年都呈增长趋势。但5月6日披露的经更正后的2023年报中,浙江的营业收入合计占总营收的比重为59.99%,较2022年下降6.22%;上海更是同比下降38.67%。

除营收占比外,生鲜豆制品、植物蛋白饮品等祖名股份主打产品的营收,较2022年也是全部下滑。

“祖名的整个销售区域非常狭窄,产品的矩阵也非常单一,我觉得祖名的业绩颓势应该是长线的,不是阶段性的。”中国食品产业分析师朱丹蓬向时代周报记者表示。

江浙沪营收占比曾超96%

作为国内生鲜豆制品领军企业,祖名股份的地域性非常鲜明。据其上市前的招股书披露,江浙沪三地的营收占到祖名股份整体营收的96%以上。2017年-2020年上半年,三个省市的销售占比分别为 96.61%、96.54%、97.09%和 96.01%。

2020年上市当年,祖名股份在浙江的营收占比出现下滑,江苏和上海略有增长。2021年和2022年,江浙沪营收的占比均有大幅增长。但到2023年三地的营收占比突然下降,特别是上海的营收占比下滑38.67%。

值得注意的是,自上市以来,2020年-2022年报披露,江浙沪三地的营收占比不光总体上同比增长,各自的营收较上一年度也是有增长。而2023年报披露的数据显示,不仅仅是江浙沪三地的营收占比同比下降,三地各自的营业收入,也低于2022年。

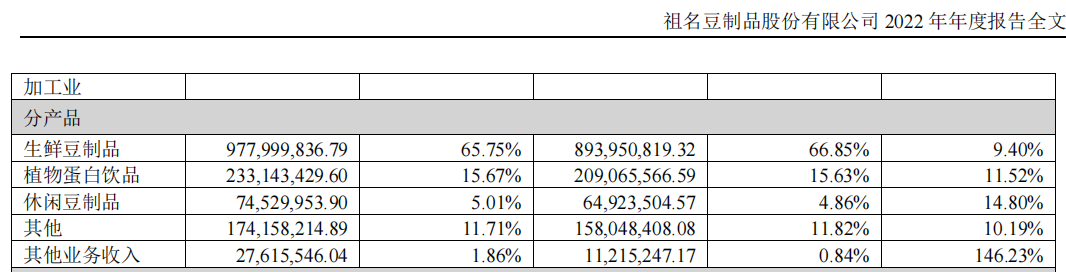

再看祖名旗下的产品,主要有生鲜豆制品、植物蛋白饮品、休闲豆制品以及其他业务收入。虽然2020年上市当年,主打产品的营收占比有出现过下降,但其中生鲜豆制品还是同比增长6.27%。2021年,仅有休闲豆制品在营收和营收占比两项数据上同比下降。2022年所有产品不论单独的营收数据还是营收占比,均全部同比增长。

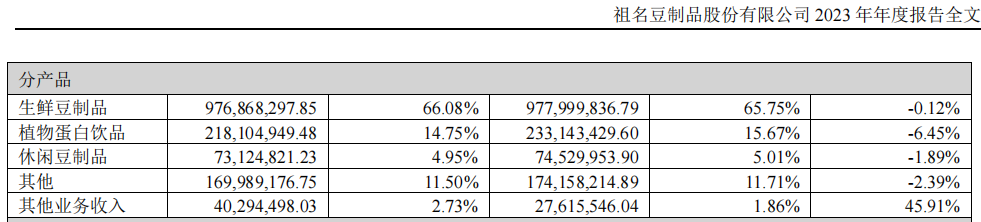

但2023年,主打产品从单独的营收到营收占比,全部下降,只有其中的“其他业务收入”增长,这一块业务范围是豆渣及豆渣加工产品。

在江浙沪传统基本盘的占比逐渐萎缩的同时,祖名股份在其他地区的营收以及占比于2023年有大幅增长。根据年报披露,其他地区主要指贵州、山西、北京,这三地的经销商数量2023年新增204家,较上年同期增加123%。

不过“其他地区”在2023年的营收合计2.2亿,和江浙沪三地的总营收12.5亿相比,只占到零头,但已经超过上海的1.04亿营收,直逼江苏的2.6亿。

按照这个趋势来说,是否意味着祖名股份是因其他区域经营的拓展,在百分比上挤压了江浙沪的营收?还是因为在传统销售地区优势逐渐萎缩的同时,祖名股份正在力图拓展其他区域的经营?江浙沪营收的萎缩是受到哪些因素的影响呢?时代周报向祖名股份发去采访函,一直未获回应。

朱丹蓬认为,价格,地区的狭小性,产品的单一性,还有创新升级迭代的速度跟质量,以及整个消费信心的大环境,都对祖名股份有影响。“我觉得他有点在吃老本,像温水煮青蛙”,朱丹蓬说。

商超成坏账主力?

面对庞大的应收款造成的坏账,祖名股份也是连续两年计提。

自2020年上市后,祖名股份共有两次计提,分别是2023年度拟计提各项资产减值准备1162.01万元,其中超6000万是应收款。

再前一年是2022年度计提各项资产减值准备1213.86万元,大头也是应收款。和2023年度计提减值公告不同的是,除了披露了计提的金额、账龄外,2022年的计提还披露了单项金额重大并单独计提预期信用损失的应收账款明细,每日优鲜、家乐福等商超共计599.15万坏账难以收回。

那么2023年的计提坏账,是否最主要也是来自商超?祖名股份同样没有回复采访。

根据年报披露,祖名股份的主要销售模式为经销、商超和直销模式。商超销售模式下,由祖名股份与大型零售商超客户的总部或区域性总部洽谈合作事宜,通过其销售网点,将产品出售给消费者。祖名一般与商超系统包括大润发、永辉、世纪联华等签订年度框架合作协议。在日常经营中,商超系统的各销售终端网点根据其经营情况向祖名下订单,祖名按照订单发货并进行配送。

从2023年报来看,祖名股份在商超的营收占比21.9%,同比下滑10.99%,不过毛利率在三种销售模式中最高。

祖名在年报中披露,公司在抖音板块有较大突破,报告期内运营2个官方直播间,提升了品牌曝光度。2023 年底还入驻了微信视频号平台,试点短视频领域。 祖名表示未来会积极拥抱新渠道,随着电商行业的快速发展,特别在直播、短视频、私域团购等领域重点发力,多元化销售渠道。

来源:时代财经 作者:

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车