财联社2024-04-29 07:55

![]()

财联社4月29日讯(记者 郑仲芹)国金证券近日同时披露2023年度报告和2024年度一季报。2023年度,国金证券实现营收净利双增长,其中营业收入67.30亿元,同比增长17.39%;归母净利润17.18亿元,同比增长43.41%,业绩状况显著回升到较高水平时期;然而,进入2024年一季度,国金证券的营收和利润却出现了双双下滑的情况,营业总收入为14.83亿元,同比下降24.03%;归母净利润为3.67亿元,同比下降38.60%。

各类财务指标表现良好

2023年整体业务概况来看,财富管理业务仍是国金证券的主要动力,为公司提供了11.49亿元的毛利,整体营收贡献率为39.01%;其次,投资银行业务和自营投资业务的营收贡献率分别为19.78%和17.83%,也是公司创收的重要引擎;此外,自营业务是国金证券今年毛利率最高的业务,达到72.73%。

财务方面,2023年度国金证券的盈利能力(ROE)、偿债能力(资产负债率)、营运能力(总资产周转率)、成长能力(净利润同比增长率)分别为5.39%、71.98%、0.06、43.41%,上述指标较2022年同期有显著提升;但现金获取能力(销售现金比率)下滑83.58%。

股东方面,截至2024年一季度末,十大流通股东中,中证500交易型开放式指数证券投资基金取代了武连章成为新进股东。在具体持股比例上,香港中央结算有限公司持股有所上升,国泰中证全指证券公司交易型开放式指数证券投资基金、华宝中证全指证券公司交易型开放式指数证券投资基金、李怡名持股有所下降。

据东财二级行业分类,在非银金融已披露财报的55家公司中,国金证券市值规模排名28,市净率排名第23,ROE排名第26。

00后财富管理客群扩张

从整个财富管理业务行业格局来看,国金证券的财富管理业务处在中等水平。Wind数据显示,在37家在年报中披露经纪业务数据的券商中,仅有东方证券、首创证券、浙商证券和中信建投分别实现60.21%、18.93%、4.73%、2.90%的正增长,中信证券以157.57亿元的经纪业务收入排名市场第1,国金证券排名17位,2023年度实现经纪业务收入22.55亿元,同比下滑0.7%。

财富管理业务一直以来都是国金证券的王牌业务。证监会启动基金投顾业务试点以来,该项业务经历了蓬勃发展,作为试点券商的国金证券,在行业进程中有举足轻重的作用。2023年度,国金证券从理念、品牌形象、产品、客户体验、人才选拔等各个方面来推动公司的财富管理业务转型。

理念上看,国金证券围绕“增量-增值-增效”的价值创造,通过一体化运营能力,为客户提供优质的金融服务解决方案,为寻求差异化竞争,国金证券在2023年下半年启动了财富管理品牌战略项目;产品方面,国金证券打造了影子账户、波段掘金、账户透镜等智能账户顾问产品,通过国金特色券结系列产品,精进“国金50”“国金100”基金投顾业务,深耕高净值客户个性化资产配置服务,辅以波段投基、智能条件单、网格交易等特色策略工具切实向买方顾问模式转型落地;品牌形象方面,以智能账户、智能交易、智能理财、智能咨询等服务为载体开展品牌传播,打造“全面智能”的财富服务品牌形象;客户体验方面,围绕客户“投前-投中-投后”财富管理需求,为客户提供全生命周期财富旅程陪伴服务;人才选拔方面,开展“金牌生”专项培养等项目。

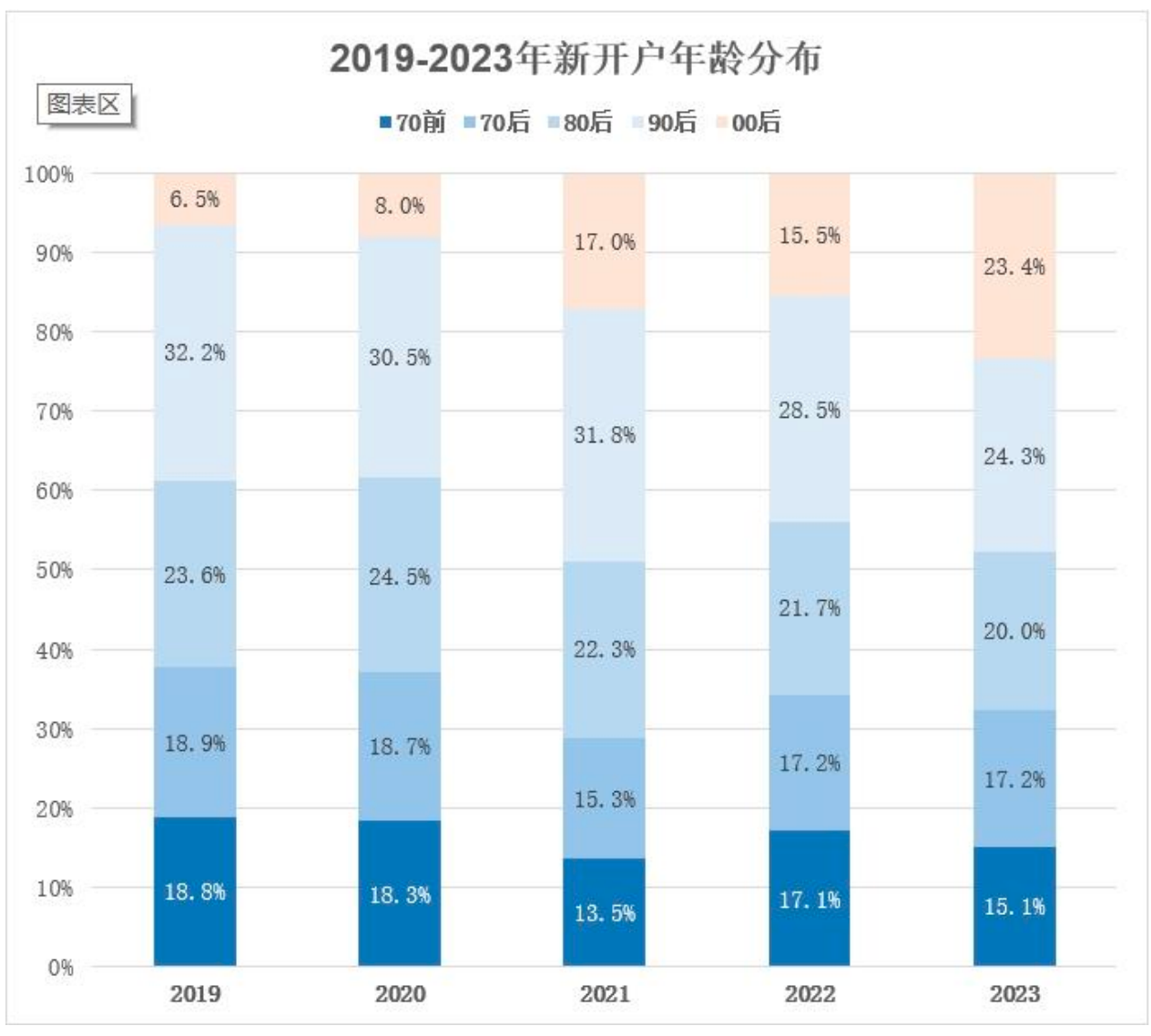

客户数量方面,国金证券2023年公司财富管理业务累计客户数较2022年末增长17%,但增长速度较2022年度有所放缓。从客户的年龄段来看,近五年来00后的年轻群体逐步扩大,2023年度占比达23.4%;另外,客户结构进一步优化,客户资产总额较2022年末增长13%,公司代理买卖证券业务交易市占达1.18%,同比增加4bp。

金融产品代销和信用业务收入方面,报告期内国金证券完成代销产品金额4257.82亿元,同比增长12.66%;实现代销收入1.99亿元,同比增长2.58%。信用业务也表现突出,公司融资融券业务规模达到243.84亿元,同比增长29.88%,市场占有率由去年同期的1.18%提升至1.48%;股票质押式回购规模达91.29亿元,平均维持担保比率为270.59%。

自营业务成业绩增长与下滑的双重推手

2023年以来,从全面注册制的实施到严把上市公司准入关,证监会持续打出“组合拳”,投行的“严监管”格局基本确立,Wind数据显示,36家已披露投行业务数据的券商的平均水平为10.5亿元,行业平均收入下滑超43%。

投资银行业务方面,报告期内国金证券实现业务收入13.46亿元,同比下滑21.47%。纵向比较下,投行业务规模略有收缩,但是横向对比行业平均水平,国金证券还是位居前列,在全部保荐机构中排名第9位。

股权融资方面,国金证券完成了12单IPO和北交所上市项目,11单向特定对象发行股票项目的保荐机构(主承销商)以及1单向特定对象发行股票项目的联席主承销商,合计主承销金额为176.17亿元。

债券融资业务方面,合计主承销金额为1011.87亿元。其中,公司主承销公司债券(含企业债券和可交换公司债券)和非政策性金融债总金额994.85亿元,市场排名第21位;主承销可转债总金额17.02亿元,市场排名第16位。

另外,国金证券在新三板业务方面也有突出成绩,报告期内完成了7家企业的推荐挂牌业务,协助8家挂牌企业完成定向增发,完成2个新三板收购项目,尚在履行持续督导职责的挂牌企业的家数60家;公司持续督导的纳入创新层的新三板挂牌企业家数为21家。

对于投行业务的未来发展,国金证券目标明确,表示将注重“特色投行”的建设,巩固并扩大股权融资业务区域市场优势和行业优势,进一步在重要区域、重点行业形成突出品牌效应,以建设“一流投行”为目标和方向,做好市场“看门人”。

自营业务方面,2023年度市场表现显著回暖,经过记者对各大券商年报的梳理,不少券商报告期因自营业务的大幅增长,实现年度业绩的“逆袭”。在已发布年报的券商中,中信证券、华泰证券、中金公司的自营收入规模排名前三。Wind数据显示,在43家披露自营投资收益数据的券商中,有20家券商增幅超过100%,其中中小型券商的波动情况显著高于头部券商。

招商证券非银报告曾指出,权益投资策略是头部券商和中小型券商投资业务分化的主要原因。中信证券、中金公司投资收益领跑行业,自营投资对整体业绩形成支撑,这再次印证了通过去方向化转型,以客需驱动的中性策略为主要发展方向,是熨平业绩、稳定利润的有效布局,其效应和作用已在业绩中充分展现。然而,中小型券商因配置理念和投资策略风险偏好较高,为了博取高收益在方向性自营上头寸较大,市场震荡下受到的冲击则明显更为强烈。

国金证券2023年自营业务收入12.13亿元,同比增长1502.57%,毛利率达72.73%。公司在报告中提到,公司自营投资业务在报告期内继续保持稳健风格,致力于完善全业务链条布局,获取稳健收益的同时改进、完善投资策略,以此来优化投资效率。然而对自营业务的好成绩并未延续至2024年一季度,在一季报中国金证券明确表示,一季度净利润的下滑是由于公司自营业务下滑所致。

值得一提的是,国金证券随年报一并发布了2023年度分配预案显示,拟10派1.4元(含税),预计派现金额合计为5.17亿元。派现额占净利润比例为30.07%,这是公司上市以来,累计第16次派现。另外,一季报还披露了股份回购新进展,截至2024年2月2日,公司通过集中竞价交易方式累计回购股份2210.20万股,占公司总股本0.59%,支付金额2.02亿元(不含交易费用),回购的股份将用于减少公司注册资本。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车