金牌律师2024-04-26 13:12

![]()

杨振伟/文 2024年3月18日,最高人民法院、最高人民检察院联合发布了《关于办理危害税收征管刑事案件适用法律若干问题的解释》(以下简称“《税收征管刑事案件解释》”),自2024年3月20日起实施。

在《税收征管刑事案件解释》对虚开增值税专用发票等涉税犯罪14个罪名的定罪量刑标准作了详细具体规定的背景下,虚开增值税专用发票以及虚开普通发票行为在刑事司法认定中究竟分别会涉及什么罪名、在何种情形下应当认定有罪、立案追诉及量刑标准为何以及相关罪名的认定又应当具体考虑哪些因素等,均值得进行深入探析。

一、典型案例介绍

被告人张某强与他人合伙成立个体企业某龙骨厂,张某强负责生产经营活动。因某龙骨厂系小规模纳税人,无法为购货单位开具增值税专用发票,张某强遂以他人开办的鑫源公司名义对外签订销售合同。20**年至20**年间,张某强先后与六家公司签订轻钢龙骨销售合同,购货单位均将货款汇入鑫源公司账户,鑫源公司并为上述六家公司开具增值税专用发票共计53张,价税合计4457701.36元,税额647700.18元。基于以上事实,某州市人民法院一审认定被告人张某强构成虚开增值税专用发票罪,在法定刑以下判处张某强有期徒刑三年,缓刑五年,并处罚金人民币五万元。

最高人民法院经复核认为,被告人张某强以其他单位名义对外签订销售合同,由该单位收取货款、开具增值税专用发票,不具有骗取国家税款的目的,未造成国家税款损失,其行为不构成虚开增值税专用发票罪,某州市人民法院认定张某强构成虚开增值税专用发票罪属适用法律错误。据此裁定发回重审。该案经某州市人民法院重审后,依法宣告张某强无罪。

在上述案例中,围绕被告人的虚开行为是否构成《刑法》第二百零五条规定的虚开增值税专用发票罪这一问题,该案经历了从一审“认定被告人张某强构成虚开增值税专用发票罪,在法定刑以下判处张某强有期徒刑三年,缓刑五年,并处罚金人民币五万元”至最高院复核后最终被判无罪两者截然相反的判决。这其实也反映出了实践中虚开增值税专用发票以及虚开普通发票行为在刑事司法认定中所面临的困境。

二、虚开增值税专用发票行为的界定

2024年3月18日,最高人民法院、最高人民检察院联合发布了《关于办理危害税收征管刑事案件适用法律若干问题的解释》(以下简称“《税收征管刑事案件解释》”),自3月20日起实施。

(一)罪名界定

虚开增值税专用发票罪,规定于《刑法》第二百零五条,是指个人或单位违反国家税收管理制度,为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开增值税专用发票的行为。在司法实践中,下列情形应当被认定为“虚开增值税专用发票”:

1.没有实际业务,开具增值税专用发票的;

2.有实际应抵扣业务,但开具超过实际应抵扣业务对应税款的增值税专用发票的;

3.对依法不能抵扣税款的业务,通过虚构交易主体开具增值税专用发票的;

4.非法篡改增值税专用发票相关电子信息的;

5.违反规定以其他手段虚开的。

(二)立案追诉标准(2022年5月15日起施行)

根据规定,虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,虚开的税款数额在十万元以上或者造成国家税款损失数额在五万元以上的,应予立案追诉。

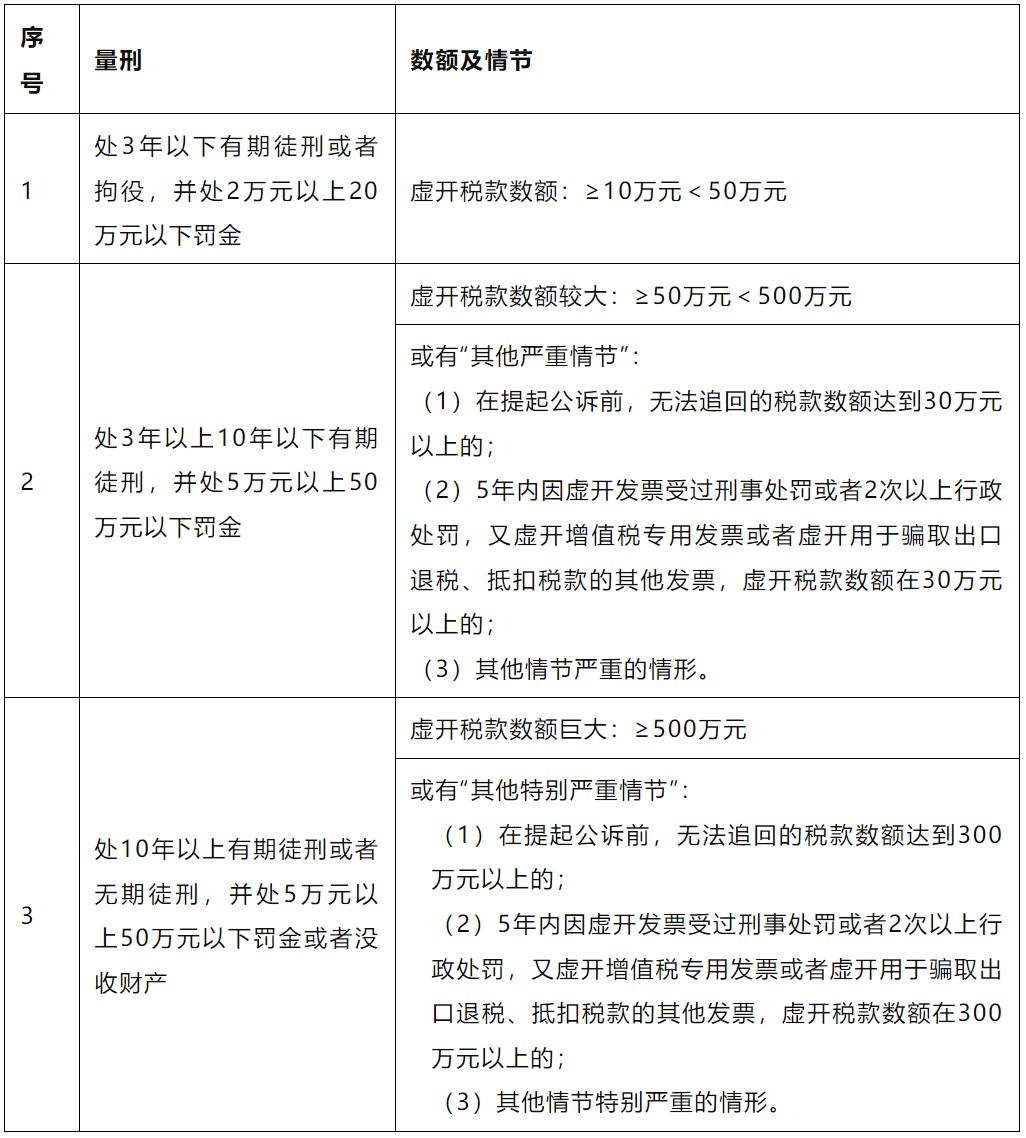

(三)量刑标准(2024年3月20日起施行)

(四)如何判断虚开增值税专用发票行为是否构成虚开增值税专用发票罪

1.理论争议:行为犯、目的犯与结果犯之争

关于虚开增值税专用发票罪的性质认定,理论界仍存在较大争论。

(1)主张行为犯的观点认为,《刑法》第二百零五条对行为的表述是“虚开增值税专用发票”,而“虚开的税款数额较大”和“其他严重情节”都是加重情节。因此,法条没有要求以造成损害后果作为本罪的入罪门槛。行为人一旦对外虚开专票,就必然会引起国家增值税款流失的危险,故只要有虚开增值税专用发票的行为,不论其是否给国家造成税款流失,原则上都构成犯罪。

(2)主张目的犯的观点则认为,虚开增值税专用发票罪应为目的犯,其理由在于,虚开增值税专用发票罪是放在“危害税收征管罪”罪名之下,该罪的发生必然对税收征管产生实际危害,因此应要求行为人主观上有偷逃税款的目的。此外,虽然刑法上没有明确规定该罪的目的要件,但是根据主客观相统一原则,有偷逃税款的故意应当作为该罪成立的非法定必要条件。对于实践中主观上不具有偷逃税款的目的,客观上也未造成国家税款流失的“对开、环开”“如实代开”行为,不具有刑法上实定的、设立虚开增值税专用发票罪意义上的社会危害性,将其认定为虚开增值税专用发票罪,有违主客观相统一原则,扩大了打击的范围。因此,应通过限制解释将该罪确认为目的犯(非法定目的犯)。

(3)主张结果犯的观点认为,本罪的危害实质在于通过虚开行为骗取抵扣税款,从而造成了国家税收利益的流失,所以该罪应当是结果犯,只有造成国家增值税款损失结果的才成立本罪。刑法专门规定了针对虚开增值税专用发票行为的罪名,且其法定刑明显重于其他涉税犯罪,最高法定刑可达无期徒刑,其目的就是为了打击利用增值税专用发票抵扣功能进行偷逃国家税款的行为。这也是目前司法实践中较为主流的观点。

2.司法解释规定以及司法实践及实务观点

(1)立法动态

该罪的立法初衷是为了严厉打击骗取国家税款的行为,以增值税专用发票管理秩序与国家税收征管制度为犯罪客体。目前实践中大多数观点认为,主观上不具有非法占有目的,客观上未造成国家税款损失的,不宜以虚开增值税专用发票罪定罪处罚。最高人民法院研究室曾在《关于如何认定以“挂靠”有关公司名义实施经营活动并让有关公司为自己虚开增值税专用发票行为的性质》征求意见的复函(法研[2015]58号)中提及,“虚开增值税发票罪的危害实质在于通过虚开行为骗取抵扣税款,对于有实际交易存在的代开行为,如行为人主观上并无骗取的扣税款的故意,客观上未造成国家增值税款损失的,不宜以虚开增值税专用发票罪论处。虚开增值税专用发票罪的法定最高刑为无期徒刑,系严重犯罪,如将该罪理解为行为犯,只要虚开增值税专用发票,侵犯增值税专用发票管理秩序的,即构成犯罪并要判处重刑,也不符合罪刑责相适应原则。”

新出台的《税收征管刑事案件解释》亦采取了这一思路。《税收征管刑事案件解释》第十条第二款规定,“为虚增业绩、融资、贷款等不以骗抵税款为目的,没有因抵扣造成税款被骗损失的,不以本罪论处,构成其他犯罪的,依法以其他犯罪追究刑事责任。”由此针对虚开增值税专用发票罪的要件问题作出回应,明确了“以骗取税款为目的”和“造成税款被骗损失”的构罪要件,从而有助于统一法律适用标准、解决司法实践中出现的“类案不同判”现象。在司法实践中,辩护律师可重点关注是否有证据证明行为人有骗取抵扣税款或帮助他人骗取抵扣税款的故意,仅凭行为人找其他公司代开发票的行为就认定其构成本罪,不符合主客观相一致原则;同时,对于虚开骗税等多环节、多链条的犯罪行为,认定是否造成国家税款流失,不能根据单个环节判断,应当对整个链条进行综合分析。

(2)司法案例

就司法裁判情况来看,以“虚开增值税专用发票”为关键词于“人民法院案例库”进行检索,共有9件案例,其中多件涉及虚开增值税专用发票罪的认定标准。例如,在王某某虚开增值税专用发票案中,河北省高级人民法院认为,被告人王某某虽然在无真实交易的情况下,安排策划济南某能源公司、某煤炭贸易公司、山东某冶金科技公司三方进行银行资金流转,循环开具增值税专用发票,但其系为了将旧账转为新账、应对上级集团单位的年度审计,主观上不具有骗取国家税款的目的;客观上,三家公司虽均已对销项税额和进项税额进行抵扣,但三家公司交易具有完整的资金流向,按规定向主管税务机关进行了增值税进、销项申报,整个流程是环开环抵,从抵扣链条看,是一种闭环抵扣,因而并未造成国家税款的流失,由此判定王某某的行为不构成虚开增值税专用发票罪。

山东省滨州市中级人民法院亦在夏某虚开增值税专用发票案亦指出,有实际经营活动的公司从事虚开发票行为,往往与实际交易行为交织,对此要进行社会危害性的实质判断,坚持主客观相一致原则,判断其主观上是否具有骗取抵扣国家税款的目的,客观上是否造成国家税款损失的行为,准确区分不同虚开行为。

三、虚开增值税专用发票行为的界定

(一)虚开增值税普通发票行为可能构成“虚开发票罪”

目前我国尚无专门的有关“虚开增值税普通发票”的罪名,实践中,很多纳税人认为只有虚开增值税专用发票才会承担刑事责任,但其实《刑法》205条不仅仅规定了虚开增值税专用发票罪,还规定了针对虚开普通发票的“虚开发票罪”(系《中华人民共和国刑法修正案(八)》新增罪名)。经检索,目前我国裁判实践中对于虚开增值税普通发票的行为,在符合法定立案追诉等条件的情形下,基本上均以“虚开发票罪”进行定罪量刑。如,在(2019)京0115刑初284号案中,北京市大兴区人民法院认为“被告人柯孔米伙同他人虚开增值税普通发票,情节特别严重,被告人柯家祺伙同他人虚开增值税普通发票,情节严重,二被告人的行为均已构成虚开发票罪,依法应予惩处。”此外,在(2023)赣0926刑初59号案、(2019)黔2635刑初107号案、(2019)黑0203刑初119号案、(2018)鄂1224刑初151号案等案件中,亦作出了类似的处理。故本部分接下来将重点围绕虚开发票罪展开。

(二)虚开发票罪的界定

虚开发票罪,是2011年2月25日全国人大常委会《中华人民共和国刑法修正案(八)》第三十三条增设,是指为了牟取非法经济利益,违反国家发票管理规定,采取虚假手段开具增值税专用发票和用于骗取出口退税、抵扣税款发票以外的发票的行为,具体为虚开刑法第205条规定以外的其他发票,情节严重的行为。具有下列情形之一的,应当认定为刑法第二百零五条之一第一款规定的“虚开刑法第二百零五条规定以外的其他发票”:

1.没有实际业务而为他人、为自己、让他人为自己、介绍他人开具发票的;

2.有实际业务,但为他人、为自己、让他人为自己、介绍他人开具与实际业务的货物品名、服务名称、货物数量、金额等不符的发票的;

3.非法篡改发票相关电子信息的;

4.违反规定以其他手段虚开的。

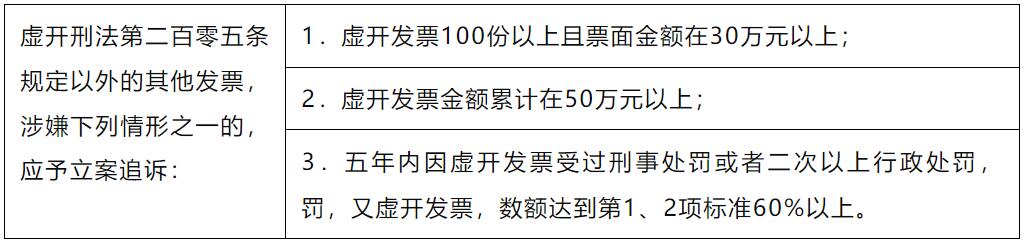

(三)立案追诉标准(2022年5月15日起施行)

(四)量刑标准(2024年3月20日起施行)

(五)关于虚开普通发票行为的法律风险及构罪标准

1.理论争议

在我国刑法理论中,虚开发票罪同样面临着性质界定的争议。具言之,其主要围绕虚开发票罪是否须以骗取税款为目的展开:第一种观点是“肯定说”。该说认为,“本罪属于抽象的危险犯,司法机关应以一般的经济运行方式为根据,判断是否具有骗取国家税款的可能性。如果虚开、代开增值税等发票的行为根本不具有骗取国家税款的可能性,则不宜认定为本罪。例如,甲、乙双方以相同的数额相互为对方虚开增值税发票,并且已按规定缴纳税款,不具有骗取国家税款的主观目的与现实可能的,不宜认定为本罪。再如,代开的发票有实际经营活动相对应,没有而且不可能骗取国家税款的,也不宜认定为本罪。”[第二种是“否定说”。其认为,尽管行为人主观上都是以营利为目的,但法律上并未规定“以营利为目的”是构成本罪在主观方面的必备要件,因此,如果行为人以其他目的虚开增值税专用发票的,也构成本罪。

2.实务观点

正如最高院《最高人民法院关于政协十三届全国委员会第三次会议第2334号(政治法律类294号)提案答复的函》中所答复,“对于刑法第205条规定的虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪,因其法定刑重,虚开的对象都是可以抵扣税款的发票,因此,根据主客观相统一原则,只要行为人主观上有通过虚开该类发票进行抵扣从而骗取税款的目的,就符合该类犯罪的构成要件,而不要求其非法目的得以实现。刑法第205条之一规定的虚开发票罪,因其对象是不能抵扣的普通发票,虚开这类发票一般也不存在给国家造成税款损失的实际危害结果,因此,更不能以‘给国家造成税款损失’作为定罪处罚的条件。对该罪的‘情节严重’,所依据的就是虚开发票的数额、份数,以及个别情况下是否造成税款损失等情形。”即,虚开发票是否以牟利为目的或造成国家税款流失,并不影响虚开发票罪的成立。其原因在于,一方面,实践中虚开发票的目的纷繁复杂,犯罪嫌疑人虚开发票既可能是为了骗取国家税款,也可能不具有骗取国家税款的故意,仅仅为了收取开票手续费的目的。若立法对虚开发票罪认定作目的层面的限制性要求,则难以有效打击实践中五花八门的违法虚开行为;另一方面,虚开发票罪的立法本意在于维护国家的发票管理秩序,[11]即使虚开发票的行为并没有造成国家税收流失,其也必然侵害了国家的发票管理制度这一保护法益,故该罪规制的重点在于虚开发票的行为,只要虚开行为达到立案追诉标准的,即应按照虚开发票罪定罪处罚。

3.相关案例

如上所述,为严厉打击司法实践中普遍认为虚开增值税专用发票罪需要以骗取国家税款为要件,犯罪嫌疑人主观上需具有偷骗税目的。但是与之不同的是,虚开发票罪的立法初衷是为了打击其他各类发票虚开行为,以发票管理秩序为犯罪客体。这一观点亦在司法裁判中得以体现。例如,在崔某某虚开发票案[12]中,北京市朝阳区人民法院经审理认为,“被告人崔某某在与涉案发票显示的两单位没有货物购销或服务交易的前提下,仍为他人虚假开具发票并从中牟取利益,客观上侵犯了国家的发票管理秩序和税收秩序,应当认定为虚开发票罪。”在邢某案[13]中,二审法院同样认为,“邢某为牟取非法利益,利用自己成立并实际控制的粮油贸易公司,在没有真实货物交易的情况下,虚开发票,侵犯了国家发票管理制度,情节特别严重,其行为已构成虚开发票罪”,而至于“是否具有偷逃、骗取税款的主观目的,并不影响对其行为的定性”。综上,在实务中,只要认定存在侵害国家发票管理制度的行为,均可成立虚开发票罪,而不论其是否牟利或造成国家税收损失。

(团队实习生肖浩然对文章形成亦有贡献)

作者简介

杨振伟,证券内核委员(IPO及并购重组),多家资本投资机构投委会委员、多家股份公司外部独立董事,是国内知名的证券投行专业律师+风控合规专业律师+财税专业律师+医药健康行业律师。杨振伟律师拥有丰富的法学、理工、财税、管理等复合型专业知识背景;从事证券投行、风控合规、财税、管理咨询领域的复合型法律多元化工作近二十年,拥有丰富的综合疑难重大非诉事务处理实操经验;服务的客户涵括世界五百强企业、上市公司、央企国企、知名民企集团、科技巨头企业、专精特新企业、著名高校及科研院所、省市级地方政府。主要业务领域包括证券与资本市场 (IPO、并购重组、上市公司再融资、投融资)、风控合规、财税、公司业务(股权架构、股权激励、公司全面内控治理)、管理咨询;尤为擅长将财务、税务、法律、商业运营、企业管理有机融为一体,为客户提供独具特色的“财、税、法、商、管”五位一体综合专业服务。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车