张涛2024-04-25 18:26

![]()

张涛/文 张涛 路思远/文

《摆脱扩表陷阱》曾预判 “经济运行在生产端的改善是十分明显的,相应我们将今年第一季度GDP同比增速预期值上调至5%以上。不过,随后经济运行改善能否延续下去,还会受到金融效率的影响”,从刚公布经济数据来看,宏观经济运行基本如期兑现,一季度GDP同比增速5.3%,环比增速1.6%,环比折年率6.6%,较去年四季度明显改善(GDP同比增速5.2%,环比增速1.2%,环比折年率4.9%),但恢复还是不平衡的,尤其是“需求恢复不如生产”,因此,经济能否持续改善,且改善幅度能否得以保持,仍有较大不确定性。

首先,社融、信贷增速回落令经济持续改善存忧。截至3月末,社融增速已连续3个月回落,至8.7%,为历史新低,较去年底下降了0.8个百分点。社融口径下的信贷增速则是连续4个月回落,至9.2%,也是历史新低,较去年底下降了1.2个百分点。按照融资增速领先经济增长且同向变化的经验规律,今年一季度融资、信贷增速回落令经济的持续改善存疑。

图1:社融、信贷增速与GDP增长的相关性

数据来源:Wind,2020年与2021年各季度GDP数据为两年均值

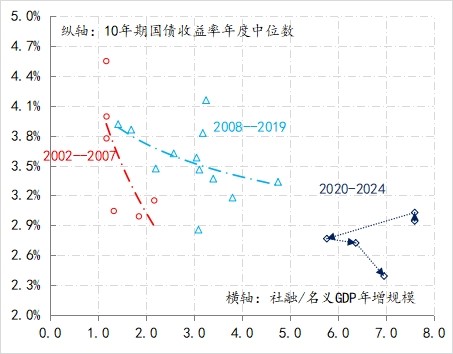

其次,融资效率的改善尚未破局。综合“两会”审定的年度经济目标与一季度经济、融资的实况,预计今年社融与GDP年增规模(现价)的比值将进一步升至7附近,仅低于2020年至2021年期间的水平,即每单位的经济产出,需要7个单位的新增社融支撑。

2002年至2007年期间,该比值稳定在1—2之间,均值1.5。2007年至2019年期间,该比值扩大至1.5—4.8,均值为3,较2002年至2007年间水平翻了一倍,而当前7的比值则是又翻了一倍多,显示经济增长需要消耗的新增融资越来越多。

与融资效率下降同步,利率中枢是趋势性下降。10年期国债收益率由次贷危机前的4%以上的水平,降至疫情前的3%以上的水平,目前已经降至2.3%以下。显而易见,经济增长对于融资支持与低利率环境的依赖程度在持续上升,即融资的实际效率是在持续下降。在此背景下,商业银行净息差已经开始持续收窄,即便是通过存量盘活来腾挪,商业银行也很难保持支撑经济增长的能力不衰减。

图2:融资效率与10年期国债收益率的变化情况

数据来源:Wind,2020年与2021年社融/GDP比值为两年均值

第三,经济恢复需要宏观政策更加灵活。按照保持经济持续回升的增长诉求,维持一定速度的融资支撑是必须的。在当前微观主体融资需求尚未完全恢复的背景下,如何更好地发挥政府作用就是必然之选。

实际上,一季度融资增速回落的一个重要原因就是,政府融资阶段性的放缓,故加快政府融资速度必然是政策的选项。鉴于商业银行体系资产负债发生深刻的结构性变化,只能更加倚重政策合力,才能让宏观意图更快落地。例如,可以通过增加央行公开市场的现券交易工具来提高政府债券的流动性。

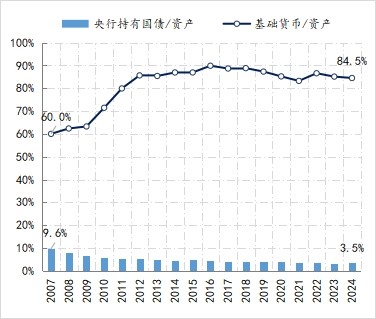

目前央行公开市场业务债券交易主要包括回购交易、现券交易和发行中央银行票据,其中,现券交易分为现券买断和现券卖断两种,前者为央行直接从二级市场买入债券,一次性地投放基础货币;后者为央行直接卖出持有债券,一次性地回笼基础货币。

截至3月末,央行持有的政府债券占其资产比重为3.5%,与之对应,基础货币占其资产比重为84.5%,即央行81%的基础货币都通过其他渠道的投放(再贷款、回购、结构性工具、外汇占款等),因此央行在加速政府债券融资方面的政策空间很充足。

图3:央行持有国债与基础货币占资产比重变化情况

数据来源:Wind

不过政府融资提速只能保证社融增长不失速,如何借助低利率的融资环境优势,发挥好政府资金的杠杆,才是改善融资效率更为关键的一环。

(作者单位:中国建设银行金融市场部,仅代表个人观点)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅