袁海霞、汪苑晖、闫彦明2024-04-25 18:23

![]()

袁海霞、汪苑晖、闫彦明/文 积极财政“适度加力”的要求下,2024年《政府工作报告》安排了4.62万亿的新增地方债务限额,其中专项债务新增限额为3.9万亿元、创历史新高,但一季度地方政府债券[1]发行规模同比下降,新增债特别是新增专项债发行偏慢。后续看,年内预计仍有超6万亿地方债待发行,稳增长及到期压力下需加快地方债发行使用,考虑到第二、三季度或为发行高峰,还需合理统筹地方债与万亿特别国债的发行节奏,避免集中发行压力;同时,专项债支持范围继续向“独立新型储能”等新领域拓宽,应持续关注项目储备情况,加快建立项目储备长效机制;此外,还需进一步落实落细常态化监管措施,提升地方政府债券资金使用效能。

一、 一季度地方债市场运行的五大特点

一季度,地方债发行缩量,新增债特别是新增专项债发行节奏大幅放缓,有10个化债重点省份未发行新增专项债,到期压力及“一揽子化债”方案实施下,再融资债发行规模大幅增长,其中贵州、天津再度发行了特殊再融资债。同时,地方债发行期限继续缩短,发行利率逐月下降且创新低,市场化水平持续提升。此外,地方债投向领域继续聚焦稳增长、补短板、惠民生板块,其中城中村改造支持力度大幅增加,专项债用作资本金比例也进一步抬升。

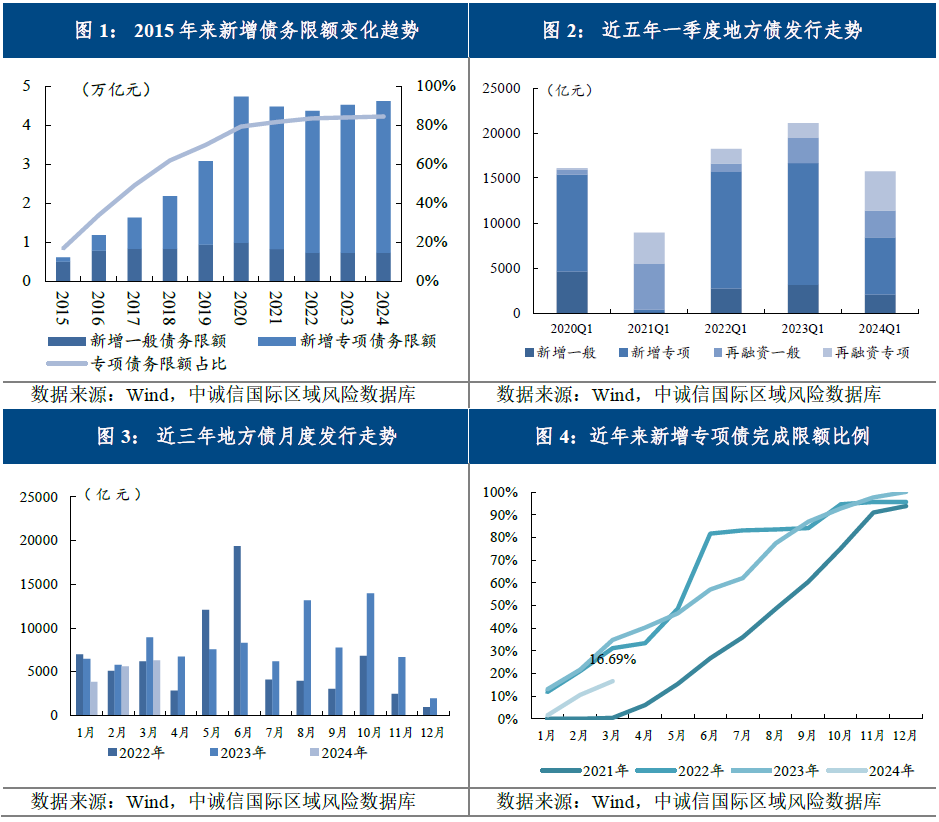

(一)地方债新增限额维持高位,但一季度发行缩量、为近三年最低水平

在积极财政“适度加力”的要求下,今年《政府工作报告》安排了4.62万亿元的新增地方债限额,其中专项债新增限额为3.9万亿元,较去年增加0.1万亿元,为历年“两会”下达限额的最高水平;一般债新增限额0.72万亿元、与去年持平。但从实际发行情况看,受去年增发国债部分额度结转今年使用以及一揽子化债推进中重点省份投融资受限等影响[2],一季度地方债发行规模同比大幅下降、发行节奏大幅放缓。一季度,地方债共发行1.57万亿元,同比下降25.40%,为近三年最低水平;其中,一般债发行0.50万亿元、同比下降14.81%,专项债发行1.07万亿元、同比下降29.52%。具体来看,新增债共发行8422.74亿元、同比下降49.55%,占全部地方债比重53.52%、同比回落25.61个百分点;其中,新增一般债2081.50亿元、同比下降33.40%,完成全年限额的28.91%、同比放缓14.50个百分点;新增专项债6341.24亿元、同比下降53.26%,完成全年新增限额的16.69%、同比回落18.12个百分点,为近三年最低水平,占一季度地方债发行规模的40.29%、同比回落24个百分点。在到期高峰来临叠加“一揽子化债”方案实施的背景下,再融资债发行7315.87亿元、同比增长66.15%,占比地方债发行规模比重大幅抬升25.61个百分点至46.48%;其中再融资一般债2957.82亿元、同比增长6.02%,再融资专项债4358.05亿元、同比增长170.18%。

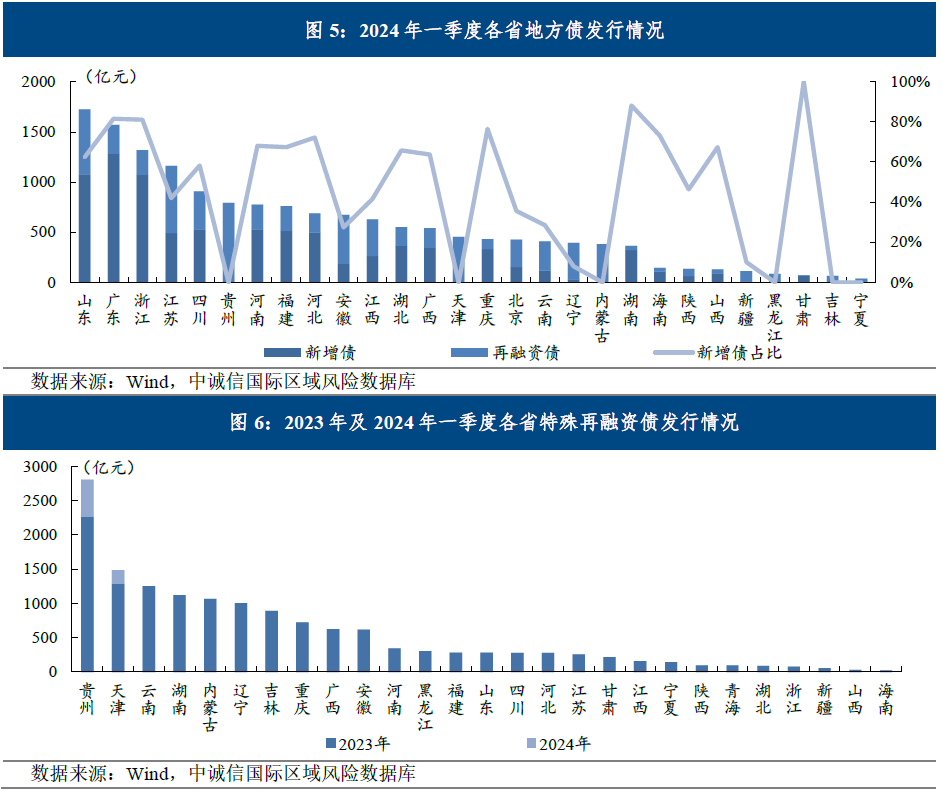

(二)10个重点省份未发行新增专项债,贵州、天津再发特殊再融资债

一季度,除西藏、青海、上海外的其余28省均发行地方债,山东、广东、浙江地方债发行规模居全国前三。具体来看,山东、广东、浙江新增债发行较多,规模均超过1000亿元,甘肃、湖南、广东等地新增债占比较高,其中甘肃仅发行新增债且均为新增一般债;值得注意的是,甘肃、贵州、黑龙江、吉林、辽宁、内蒙古、宁夏、天津、云南、山西、西藏、青海、上海等13省未发行新增专项债,其中除上海、山西、西藏外其余10省均为化债重点区域,12个重点省份仅广西、重庆发行了新增专项债,或在一定程度表明相关区域在债务管理上采取了更为审慎的态度,可能影响新增债券的发行节奏。贵州、江苏、山东再融资债发行规模超过600亿元、位居全国前三;值得注意的是,一揽子化债下重点区域以再融资债为主,贵州、天津、内蒙古、黑龙江、吉林、宁夏6省仅发行再融资债,这6省均为化债重点区域,其中贵州、天津2省发行了742.00亿元用于偿还存量债务的特殊再融资债。

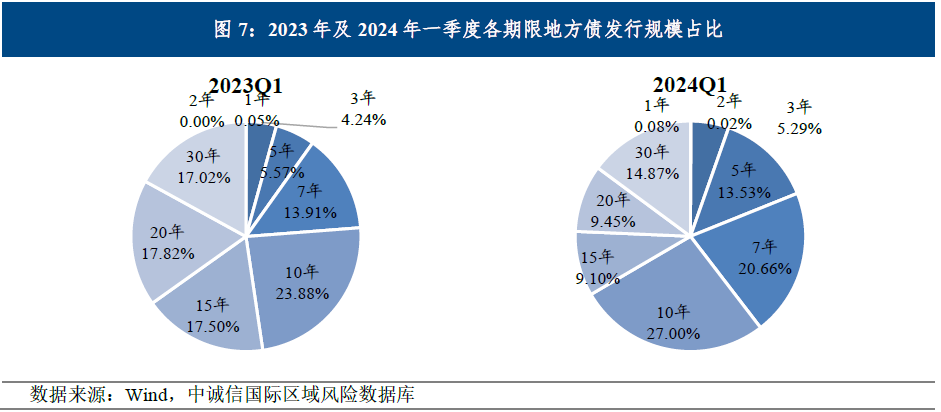

(三)发行期限同比缩短,10年及以上期限债券占比下降

一季度,受期限相对较长的新增专项债发行规模大幅下降影响,地方债加权平均发行期限同比缩短2.37年至12.70年。其中,一般债加权平均发行期限为8.35年、同比缩短0.05年,专项债加权平均发行期限为14.75年、同比缩短2.91年。从各期限发行占比来看,地方债发行仍以较长期限为主但长期化趋势有所放缓,10年及以上期限地方债占比60.42%、同比回落15.81个百分点,5年及以下期限占比18.92%、同比回升9.06个百分点;具体来看,10年期占比仍最高、达27.00%,同比抬升3.12个百分点,次之为7年期、占比20.66%,同比抬升6.75个百分点。

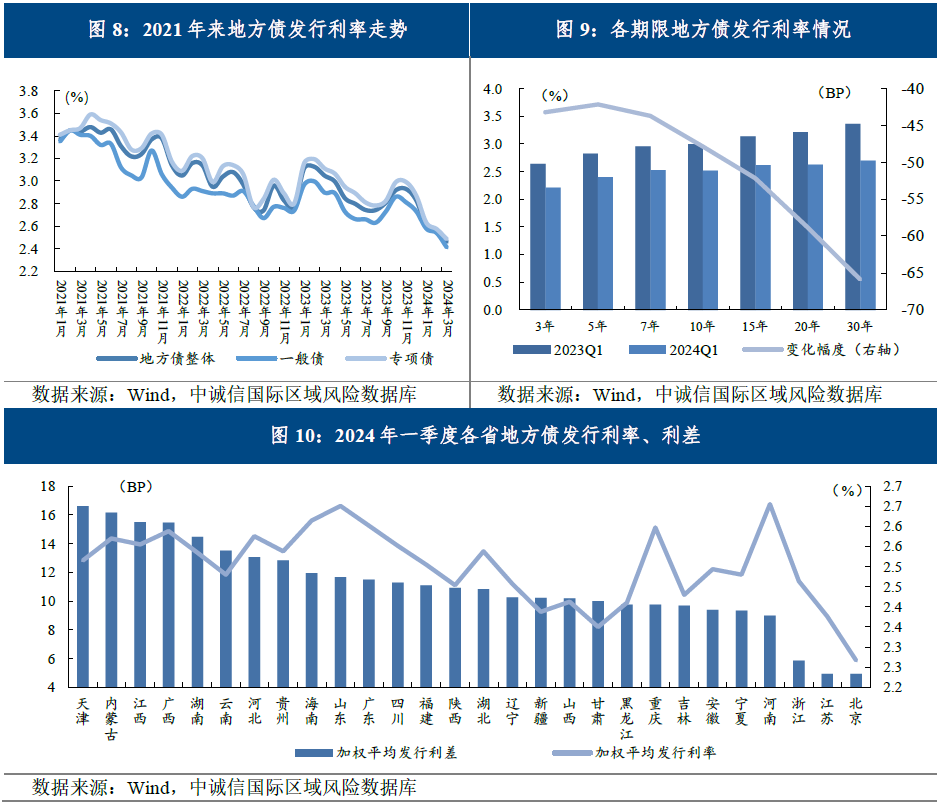

(四)发行利率逐月下降且创新低,市场化水平继续提升

受利率中枢波动下行、市场化发行程度提升、发行长期化趋势放缓等影响,地方债发行利率整体波动下行,长期限品种下行幅度更大。一季度地方债加权平均发行利率2.53%、同比下降55.86bp,其中一般债2.50%、同比下降44.31bp,专项债2.55%、同比下降60.12bp;分月度看,地方债发行利率呈逐月下降态势,加权平均发行利率由1月的2.60%下降至3月的2.46%,创近年来最低水平;分期限看,3年期以上地方债发行利率均下降超40bp,其中长期债券下行幅度更大,30年期地方债发行利率同比下行超60bp至2.70%。与此同时,地方债发行市场化水平继续提升,地方债整体利差继续处在15bp以内、为12.78bp,同比走阔2.03bp,其中一般债11.92bp、同比走阔0.65bp,专项债13.18bp、同比走阔2.64.bp;具体来看,除天津、内蒙古、江西、广西4省外,其余省份地方债发行利差均位于15bp以内,进入15bp以内省份数量较去年全年大幅增加17个,其中江苏、北京2地首度收窄至5bp以内。

(五)城中村改造支持力度大幅增加,专项债用作资本金比例进一步抬升

一季度,专项债投向领域主要集中于市政及产业园区(26%)、交通(20%)、民生服务(15%)、棚改(9%)、城中村改造(9%)等。具体看呈现三大特点:一是专项债对“三大工程”之一的城中村改造项目支持明显增加,去年财政部将城中村改造项目纳入了专项债支持范围,今年一季度约9%的专项债资金投向城中村改造项目,排名居各领域第五位,支持力度明显增加,积极助力稳地产、稳投资;二是交通基建占比大幅抬升,约20%的专项债资金投向了交通基础设施领域项目,占比较去年同期、去年全年分别抬升4个、3个百分点;三是政府投资“重点支持关键核心技术攻关、新型基础设施、节能减排降碳”的要求下,生态环保领域项目占比大幅增加,分别较去年同期、去年全年抬升0.7个、0.2个百分点,但信息网络建设领域占比有所回落,专项债仍需加力支持新基建,推动发展新质生产力;此外,广西再度发行了60.20亿元支持中小银行专项债[3]。与此同时,“合理扩大地方政府专项债券用作资本金范围”“发挥好政府投资的带动放大效应”的要求下,有超600亿元专项债用作项目资本金,占全部新增专项债的11%、较去年全年进一步抬升约2个百分点,投向近200个项目;从投向领域看,仍集中在交通基础设施领域(81%),但占比较去年全年回落6个百分点,其次为市政和产业园区基础设施(11%)、生态环保(5%);从投向区域看,有14省将专项债用作重大项目资本金,其中广东作资本金规模较大、陕西作资本金比例较高。

二、 后续展望:年内超6万亿地方债待发,第二、第三季度或为发行高峰,关注后续发行节奏及资金效益

年内地方债待发规模或超6万亿,根据各地已披露地方债发行计划,二季度新增债发行节奏有望加快,发行规模或超万亿,伴随到期高峰来临,再融资债也将加大发行力度,同时特殊再融资仍有发行空间;在“发挥好政府投资的带动放大效应”的要求下,专项债投资撬动能力或有所提升,理论上全年可撬动约6万亿基建投资。后续看,仍需关注新增专项债发行使用进度,合理统筹特别国债及地方债的发行节奏;专项债支持范围拓宽中应持续关注项目储备情况,加快建立项目储备长效机制;此外,在财力下滑、付息压力增加叠加专项债项目收益偏低、优质资产转化不足的背景下,需进一步落实落细常态化监管措施,提升地方政府债券资金使用效能。

(一)发行预测:年内超6万亿地方债待发行,第二、第三季度或为发行高峰

(1)新增债:年内约3.8万亿待发行,二季度新增专项债发行将提速

2024年地方新增债务限额为4.62万亿元,其中新增一般债0.72万亿、新增专项债3.9万亿,年内还余0.51万亿元新增一般债、3.27万亿元新增专项债限额待发行;2024年新增债提前批额度为2.71万亿元,其中新增一般债0.43万亿元、新增专项债2.28万亿元,年内还余0.22万亿元新增一般债提前批额度、1.65万亿元新增专项债提前批额度。根据各地已披露地方债发行计划,二季度将有超万亿元新增债发行,其中新增专项债发行节奏有望加快、规模或达1.2万亿元;广东、四川等地二季度新增专项债发行规模或较大,均有超1000亿元待发行(各地二季度新增债发行计划详见附表1)。

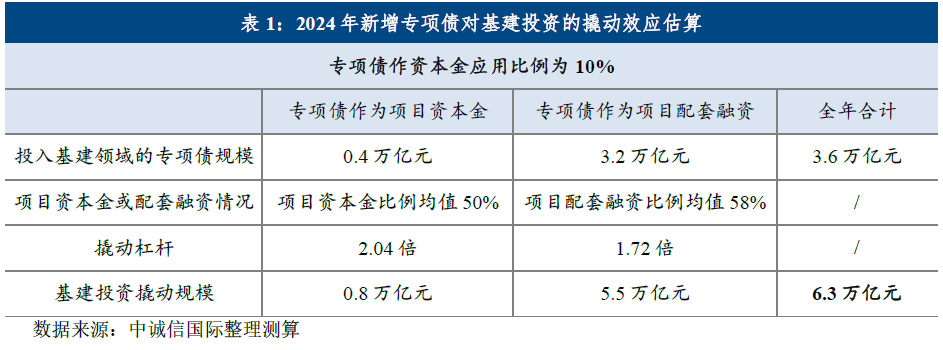

预计全年约有3.6万亿元新增专项债投向基建,理论上或可拉动基建投资约6万亿元。伴随存量棚改项目逐步收尾,预计2024年棚改专项债占比较上年小幅回落、规模约3000亿元,除去投向棚改领域的专项债后,约有3.6万亿新增专项债投向基建。在“发挥好政府投资的带动放大效应”“合理扩大地方政府专项债券投向领域和用作资本金范围”的要求下,专项债作资本金比例或较去年小幅上升,若上升至10%,理论上或可拉动基建投资约6万亿元。但实际撬动效应仍然受领域投向、有效项目储备情况、配套融资情况、项目建设进度等多因素限制,真实效果往往小于理论估算水平。

(2)再融资债:年内有超2万亿待发,特殊再融资债仍有约1.4万亿的发行空间

2024年年内仍有约2.3万亿元地方债到期,财政持续承压的背景下地方债到期偿还更为依赖再融资债滚续,叠加当前低利率环境,今年地方债借新还旧比例仍将维持高位,结合2023年到期借新还旧比例预测,年内偿还到期债券本金的再融资地方债或发行2.1万亿元左右,其中再融资一般债0.9万亿元、再融资专项债1.2万亿元。分季度看,第二、第三季度均有万亿左右的地方债到期,预计第二、第三季度再融资债仍将保持较高规模,发行规模或均在0.9万亿元左右,再融资专项债或均在0.5万亿元左右。分区域看,较高的到期压力下山东、天津、江苏、湖南等地年内再融资债发行规模或较大,其中山东、安徽再融资专项债发行规模较大或均超千亿(各地二季度再融资债发行计划详见附表2)。此外,截至2023年末,地方政府债务限额空间仍余1.43万亿元[4],偿还存量政府债务的特殊再融资债仍有发行空间,国务院防范化解地方债务风险工作视频会议明确提出“化债工作既是攻坚战,更是持久战”“加快化债方案推进实施”,在各地财政负担加重、债务化解承压的背景下,不排除有继续发行再融资债偿还存量债务的可能。

(二)关注及建议

第一,关注地方政府债券发行使用进度,合理统筹政府债券发行节奏。一方面, 一季度全国基础设施投资同比增长6.5%,增速保持较高水平但仍较去年同期回落2.3个百分点, 新增专项债发行放缓对基建投资增速增长形成了一定拖累。后续来看,基建稳增长诉求仍然较高,地方债作为弥补地方基建支出缺口的重要工具,需加快发行使用进度,推动尽快形成实物工作量,促进及时发挥地方债特别是专项债稳基建、稳投资的重要作用。另一方面,今年《政府工作报告》安排了1万亿元的特别国债,近期财政部表示“将根据项目分配情况及时启动超长期特别国债发行工作”,特别国债有望在第二、第三季度集中发行,与此同时,第二、第三季度新增专项债也或将迎来发行高峰。政府债券集中发行背景下,需统筹新增专项债与特别国债、一般债等政府债券的发行节奏,合理安排发行计划,推动地方债和国债适度错峰发行,进一步降低政府债券融资成本;同时,大规模政府债券发行或将对市场资金面的产生一定冲击,央行需加强货币政策配合力度,或可提供适当的流动性支持,熨平市场冲击。

第二,关注新领域优质项目储备不足问题,加快建立项目储备长效机制。《政府工作报告》提出“合理扩大地方政府专项债券投向领域和用作资本金范围”,政策要求下,财政部将更多新能源、新基建、新产业领域纳入专项债券投向领域,增加“独立新型储能”“重点流域水环境综合治理”等纳入专项债券支持范围,并将“保障性住房”等纳入专项债券用作项目资本金范围;但需注意,专项债支持范围不断拓宽的过程中,新领域优质项目储备不足仍然是重要掣肘。对此,各地仍需加强优质项目储备,加快建立项目储备长效机制,在聚焦现有领域优化投向结构的同时,适度超前谋划新领域项目。一方面,需聚焦现有投向领域,结合区域经济发展需求、资金规模及性质等,进一步优化专项债投向结构,如落实“重点支持关键核心技术攻关、新型基础设施、节能减排降碳”的要求,加大国家级产业园区基础设施、5G融合应用设施等领域支持力度,同时积极储备新纳入支持范围的独立新型储能、重点流域水环境综合治理等项目,为后续发行节奏提速提供支撑。另一方面,也可结合国家重大战略部署及地方经济发展实际需求,适当考虑超前储备项目,打好提前量,或可围绕“发展新质生产力”“生产设备、服务设备更新和技术改造”等国家最新重大战略部署、重点支持领域摸底资金需求,加强项目前期谋划。

第三,关注项目效益及资金效率问题,落实落细常态化监管措施,提升地方政府债券资金使用效能。近年来,地方财政大幅减收但支出压力有增无减,地方债持续扩容中财政付息压力不断上升,根据中诚信国际预测,2024年地方债付息规模或达1.33万亿元,占地方广义财政收入[5]的比重或超6%,财政付息压力将进一步加大;但同时,专项债项目收益能力仍然偏低且投资撬动能力仍待提升,根据中诚信国际统计,2023年专项债项目本息覆盖倍数均值约为2.04倍,同比出现回落, 2023年专项债理论上可撬动近6万亿基建投资,但实际上仅拉动约4万亿基建投资。在付息压力增加叠加专项债项目收益偏低的背景下,需进一步落实落细常态化监管措施,提升地方政府债券资金使用效能。一方面,落实《政府工作报告》“统筹用好各类资金,防止低效无效投资”的要求,加强专项债、银行信贷等各类资金的协调配合,如简化审批流程、完善融资对接机制、提升数据合作共享能力等,进一步提升市场化资金对专项债配套融资的支持意愿,提高政府投资效率。另一方面,《政府工作报告》要求“建立同高质量发展相适应的政府债务管理机制”,预算草案也提出“强化投向领域负面清单管理,严格把好项目融资收益平衡关”,需进一步落实落细地方债常态化监管措施,加强“借用管还”全流程全链条风险防控,同时探索更多长效性的制度性举措,更好发挥制度效能。

[1] 下文简称“地方债”。

[2] 袁海霞:地方政府债券发行偏慢有利于减少新增债务风险,但仍存在一定负面影响,《经济观察报》,2024年4月20日。

[3] 2020年以来,中小银行专项债已发行4973亿元。

[4] 截至2023年末,地方政府债务限额空间为1.43万亿元,其中一般债0.68万亿元、专项债0.75万亿元。

[5] “地方广义财政收入”指地方本级一般公共预算收入与政府性基金预算收入之和。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车