财联社2024-04-25 12:15

![]()

财联社4月25日讯(记者 史思同)随着昨日晚间成都银行年报出炉,川渝地区“A+H”股4家上市银行2023年经营成绩单已全部亮相。

整体来看,2023年,面对复杂多变的外部环境,重庆农商行、成都银行、重庆银行以及泸州银行等4家银行整体取得了较为稳定的业绩,纷纷实现净利润正增长,同时资产质量也实现进一步改善。

但值得关注的是,在盈利保持稳健的背后,息差持续收窄的压力也成为悬在头顶“达摩克利斯之剑”,几家银行净息差均有不同程度的下降。与此同时,几家银行房地产风险也在持续暴露,不良率指标均进一步抬升,其中重庆农商行房地产不良率高达9.27%。

业绩分化明显,三家银行息差降幅超20BP

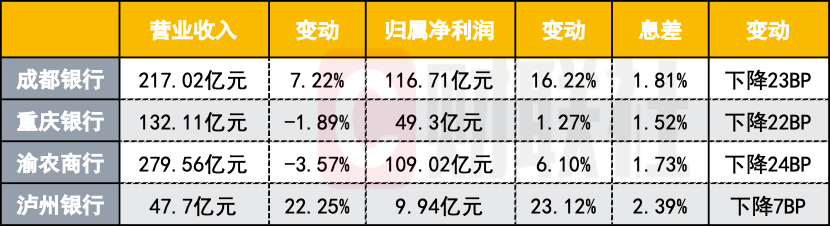

业绩是银行经营最直观的体现。具体到各家来看,2023年,重庆农商行实现营业收入279.56亿元,稳居川渝4家上市银行首位;其次分别是成都银行217.02亿元、重庆银行132.11亿元;泸州银行规模相对最小,全年营收仅47.7亿元。

从增速来看,这四家银行中有两家银行营收持续增长,但同时也有两家营收同比有所下降。其中,上述营收最低的泸州银行反而实现了22.25%的同比增幅,增速遥遥领先于另外三家;成都银行次之,营收同比增长7.22%;重庆银行、重庆农商行两家营收则出现负增长,分别同比下降1.89%、3.57%。

同时净利润方面,上述川渝四家上市银行均成功保持了利润的正增长,但增长速度同样出现了较为明显的分化。数据显示,重庆农商行、成都银行、重庆银行以及泸州银行全年归属净利润分别为109.02亿元、116.71元、49.3亿元、9.94亿元;对应同比增速为6.10%、16.22%、1.27%、23.12%。

对于营收增速的下滑,重庆农商行在年报中解释称,主要是受净息差持续收窄的影响。不过,息差收窄并不是重庆农商行一家的压力。数据显示,2023年重庆农商行、成都银行、重庆银行以及泸州银行净息差依次为1.73%、1.81%、1.52%、2.39%,分别下降24BP、23BP、22BP、7BP。

展望后续,在业内人士看来,2024年银行业整体净息差或仍面临压力,商业银行应持续完善内部治理,不断优化资产结构,聚焦主业,积极推动中间业务发展,保持息差平稳或减缓息差收窄速度。

资产质量有所改善 不良率有所下降

资产质量是银行基业长青的“生命线”。财联社记者注意到,2023年上述四家银行持续加强资产质量管控,及时开展不良资产清收处置工作,资产质量均实现进一步改善。

其中资产质量指标相对较优的当属成都银行,2023年末不良贷款率仅为0.68%,较上年末下降0.1个百分点;同时拨备覆盖率504.29%,较上年末提升2.72个百分点。

其次为重庆农商行,不良率下降0.03个百分点至1.19%,拨备覆盖率也提升8.96个百分点为366.70%。同时重庆银行、泸州银行两项指标也均有所改善,不良率在1.4%以内,拨备覆盖率也在200%以上。

不过值得关注的是,在资产质量整体向好的同时,该四家银行房地产行业资产质量未明显好转,不良率指标相反还有不同程度抬升。

其中,重庆农商行房地产不良贷款率最高,达9.27%,较上年上升2.42个百分点;其次重庆银行不良率为6.48%,上升0.6个百分点;泸州银行不良率4.84%,上升0.66个百分点;成都银行不良率为3.04%,上升0.64个百分点。

实际上,业内普遍认为,2024年资产质量压力不容忽视。在成都银行看来,未来一段时期银行业经营环境仍整体面临挑战,短期内将对银行资产质量、盈利水平构成一定压力。同时,部分行业风险依然持续暴露,信用风险可能有所增加。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车