2024-04-25 09:26

![]()

仍未走出“丙二醇”事件阴影的麦趣尔(SZ:002719)再度面临亏损。

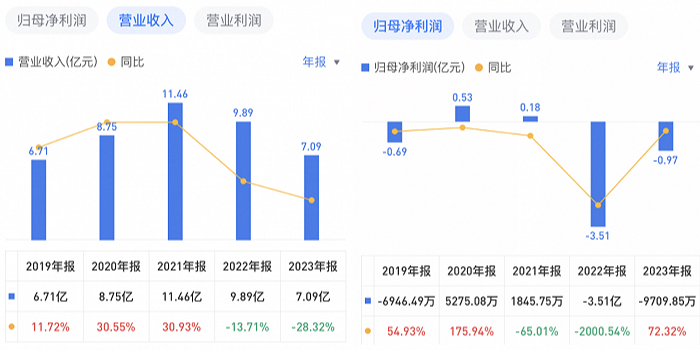

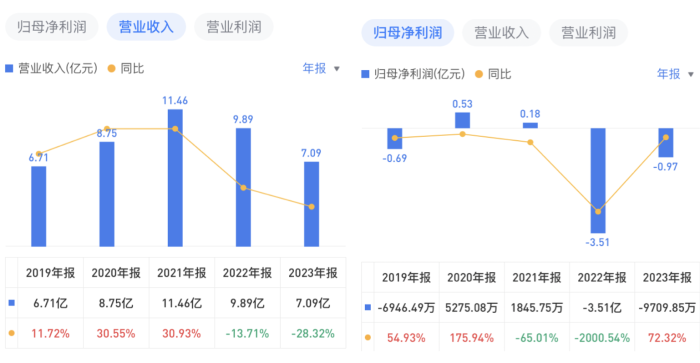

4月22日,麦趣尔公布2023年全年业绩,麦趣尔2023年营收连降两年至7.09亿元,较上年同期减少2.8亿元,下滑28.32%,其中主营业务收入6.47亿元,主要包括乳品、烘焙和食品。净利润则为净亏损9709.85万元,亏损同比上一年的3.51亿元收窄了72.32%。

麦趣尔在财报中给出的下降原因是,乳制品收入较上年同期减少2.78亿元,减少比率50.51%。

麦趣尔营收和净利润变化图。

麦趣尔营收和净利润变化图。

横向对比看,同样来自新疆的乳企天润乳业(SH:600419),则交出一份增收不增利的成绩单,天润乳业2023年营业收入27.14亿元,同比增长12.62%;净利润1.42亿元,同比下降27.71%。

即便天润拥有“润康大桶酸奶”、“冰淇淋化了”等网红产品,作为小型乳企业无法规避原奶行业性过剩带来的价格下行影响。

2022年起原奶供过于求导致奶价下行,让2023年国内原奶全年均价同比下滑了7.6%,这一趋势继续蔓延至今年上半年。

行业性挑战之外,麦趣尔自身的问题更为严峻。

公开资料显示,麦趣尔前身为新疆麦趣尔乳业有限公司,由山东人李玉瑚创立于2002年。在此之前,李玉瑚曾涉足饼干产品领域,但麦趣尔成立后乳业产品增长更快。公开报道显示,2003年麦趣尔的营收突破3亿元。

到2014年,麦趣尔于深圳证券交易所上市,此后通过收购浙江新美心食品工业有限公司,扩大产品经营类目至烘焙食品,并把浙江原有的新美心糕点屋更名为绿姿鲜奶烘焙,对部分老旧门店做了翻新,开始涉足线下连锁门店经营。到2023年年底,麦趣尔烘焙连锁在新疆拥有41家门店、宁波拥有186家门店。

在烘焙板块还未起飞时,2019年的疫情意外地让麦趣尔纯牛奶凭借“小众、口感好、性价比高”等特点快速走出新疆,甚至在2020年将净利润扭亏为盈。

麦趣尔在2021年度营业额达到11.46亿元的巅峰,转折点定格于2022年6月,麦趣尔遭遇丙二醇事件之后,进入业绩连续3年下滑的颓势。

2022年6月,昌吉市市场监督管理局收到国家食品安全抽检信息系统平台推送浙江省丽水市庆元县市场监督管理局检验报告,检验结论为麦趣尔2批次纯牛奶含有丙二醇,为不合格食品。

经查,当事人在生产麦趣尔纯牛奶、纯牛奶的前处理环节中,将原奶导入存储罐过程中超范围使用食品添加剂。对此,昌吉市市场监督管理局没收麦趣尔违法所得36.02万元并没收全部不合格纯牛奶产品,并对其罚款7315.10万元。

由于需重新评估丙二醇事件对报告期内销售以及存货的影响。麦趣尔对因丙二醇事件产生的下架、封存、召回的产品计提存货跌价准备,及预计发生的相关费用而导致亏损。

这一事件产生的影响在2022年业绩表现当中尤为明显。

2022年,麦趣尔营业收入9.89亿元,同比减少13.71%。净亏损3.51亿元,亏损额超过此前5年净利润之和。

2023年,在麦趣尔收入中,此前占比一直超过营收50%的乳制品,今年的营收为2.72亿元,被烘焙食品板块的2.95亿元的营收反超。此外,疆外营业收入为4.5亿元,比上年同期下降36.34%,而这一部分降幅也意味着,丙二醇事件之后,麦趣尔纯牛奶在新疆之外的市场已经被消费者逐步抛弃。

而麦趣尔亏损的情况在今年一季度没能扭转。

2024年一季报,公司实现营业总收入1.54亿元,同比下降12.27%,归母净利润-3196.12万元,亏损同比扩大294.62%。具体来看,成本端营业成本1.30亿元,同比下降1.68%,费用等成本4541.95万元,同比下降14.70%。

麦趣尔在财报中称,在未来将借助中国乳业第三大风口“产区竞争”的黄金时代,以多品牌策略主攻全国性流通渠道,锁定国内乳制品市场高端和超高端需求,打造中国好牛奶。

不过在尚未走出丙二醇事件影响之前,以及原料奶价格尚未回暖、内陆常温牛奶混战的情况下,麦趣尔很难通过高端牛奶打赢翻身仗。

来源:界面新闻 作者:赵晓娟

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车