2024-04-24 18:02

![]()

该如何评价A股唯一一家主营青稞酒的上市公司?

4月18日晚间,天佑德酒(002646.SZ)披露了2023年报:营收12.1亿元,同比增长23.5%,净利润8958.1万元,同比增长18%,扣非净利润约8493.8万元,同比增长33.5%。

天佑德酒主要生产青稞酒,也生产葡萄酒、威士忌,常被划入白酒大类进行比较。对比目前已发布2023年年报的白酒上市公司,天佑德酒去年的营收涨幅相对领先。截至4月18日已披露去年年报的5家白酒上市公司中,目前仅有同在西北的金徽酒2023年营收增长比天佑德酒更快,同比增长26.6%。

天佑德酒23.5%的营收涨幅,稍高于预期。

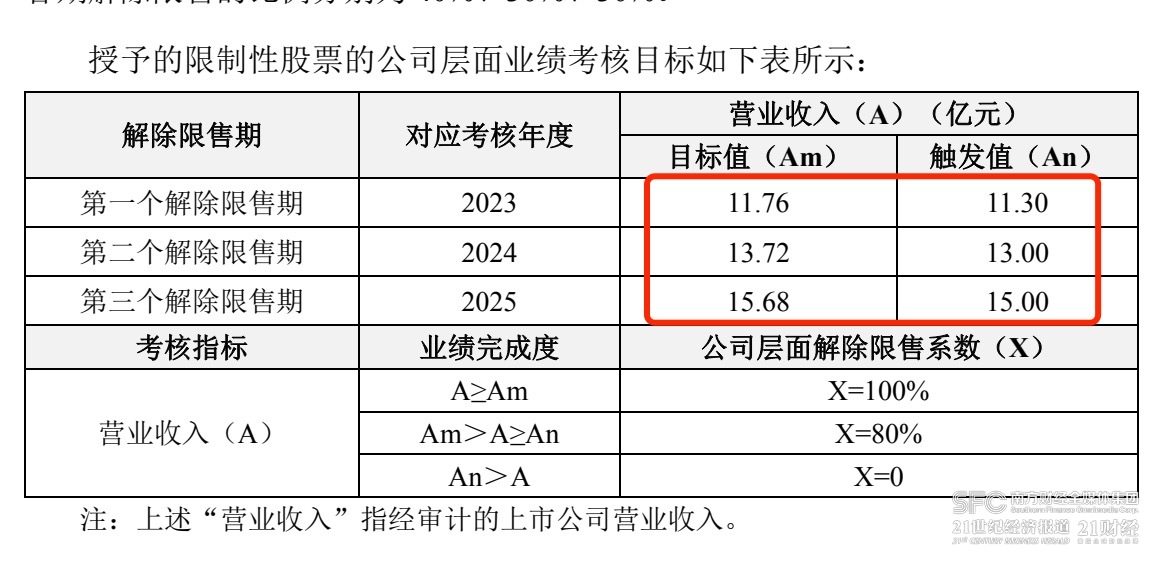

公司2023年推出了限制性股票激励计划,针对51位高管和核心技术、业务人员。按照方案,第一期股票解禁,对应2023年的营收目标值为11.76亿元,触发值11.3亿元,达到前者对应股票可全部解禁,达到后者对应股票可解禁80%。要满足这两个条件,2023年天佑德酒的营收需分别增长15%、20%。

(天佑德酒2023年限制性股票激励计划中设定的业绩指标)

(天佑德酒2023年限制性股票激励计划中设定的业绩指标)

不过即便如此,天佑德酒2023年营收仍未恢复到疫情前的水平。

天佑德酒2016年巅峰期收入14.37亿元,2019年收入12.54亿元,2022年收入9.8亿元,同比下跌7%。

年报并未披露天佑德酒今年的具体经营目标,但在去年超预期发挥后,今年增长压力有所降低。按照上述股票激励计划,2024年天佑德酒的营业收入目标值是13.72亿元,触发值13亿元,因此2024年其收入对应增长目标是7.4%和13.4%。

分产品来看,贡献去年增长的主力是售价百元及以上(每500毫升)的青稞白酒,2023年收入5.77亿元,同比大涨46%,占到其酒制造主业的一半以上。

这类百元以上产品的整体毛利率超过76%,包括星级(红五星)、福系列、出口型、人之德、家之德、国之德、天之德等产品,零售价从百元到上千元不等。

(天佑德酒部分百元及以上的产品,来自年报)

其次是售价百元以下的青稞白酒,2023年收入近4.9亿元,不过收入同比下降了9%。

这说明了天佑德酒的青稞酒产品整体价格带在升级。在2022年及以前,其产品是以售价60元(每500毫升)为门槛,划分为普通青稞酒和中高档青稞酒。

天佑德酒也生产葡萄酒、威士忌,不过两者对收入贡献还很小。2023年,其葡萄酒收入不到1249万元,同比大幅度下滑33.5%;“其他青稞酒类”收入不到748万元,同比大涨40%,原因是去年天佑德酒推出了三款威士忌Nara、Sulongghu和Joolon,是少见的以青稞为原料的威士忌。

年报表示,未来五年,天佑德酒将坚持以青稞白酒为主营业务不动摇,持续探索和创新直播、电商业务发展模式,大力拓展威士忌、葡萄酒等新型业态。

尽管营收超预期、主力产品升级、新业务也在开拓,天佑德酒的投资回报依旧不高。

2023年天佑德酒的净资产收益率为3.21%。龙头白酒如贵州茅台、五粮液的净资产收益率分别超过30%、20%。同在西北的白酒上市公司中,金徽酒2023年净资产收益率为10.2%,伊力特、皇台酒业2022年净资产收益率分别为4.48%、5.73%。

天佑德酒2023年的销售净利率为7.67%,也只有个位数。

一部分原因在于其费用更高。天佑德酒2022年销售费用2.44亿元、管理费用1.4亿元,而体量更大、同在西北的伊力特同一年销售费用1.56亿元、管理费用4964万元。2023年,天佑德酒的销售费用、管理费用进一步增长至2.88亿元、1.5亿元。

4月19日收盘,天佑德酒跌2%,报收10.15元/股,市值接近49亿元。

来源:21世纪经济报道 作者:肖夏

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车