刘胜军2024-04-24 14:41

![]()

刘胜军/文 · 全文共 2600 字,时长约 6 分钟

· 本文来源:刘胜军大局观(刘胜军微财经出品)

文/ 刘胜军

一季度中国经济同比增长5.3%。大幅超预期!须知,此前各大机构对一季度增速的预测普遍在5%以下。果然,数据公布后,各大机构纷纷“应声”上调2024年中国经济预测。

值得关注的是,资本市场却没有体现出对“超预期”应有的兴奋。这提示我们,一季度数据,还有值得深入探究的细节。

一、超预期的动力来源

一季度增速超预期,其中几个动力表现特别显眼:

1、工业领衔:一季度工业增加值增长6%,对GDP增长的贡献率为37.3%,拉动近2个百分点的GDP增长。工业提速的背后是“赚钱效应”:1—2月份,全国规上工业企业利润同比增长10.2%,与2023年下降2.3%相比显著改善。

2、出口反弹:一季度进出口增长5%,创6个季度以来新高。净出口对经济增长的贡献率从2023年四季度的-3.1%转为14.5%,拉动当季GDP增长0.8个百分点。一季度,以美元计中国出口同比增长1.5%(显著高于2023年全年的-4.6%),剔除汇率波动影响,实际出口量增长15%左右。

3、价格因素:一季度名义GDP同比增速仅为4.2%,比实际GDP增速低了1.1个百分点,这意味着相当一部分实际GDP增速是物价下跌贡献的。

兹事体大。在经济生活中,人们感知的是名义变量,例如工资、财政收入、企业利润等。我们比较两种情形:A) 工资增长10%、通胀5%,实际工资增长5%;B) 工资不增长,物价下降5%,实际工资增长5%。虽然实际工资增长幅度相同,但在现实中A情形给人的感受比B要好得多,这叫“货币幻觉”。

再比较两种情形:C) 物价上涨5%,工资上涨7%,员工很开心,但实际工资上涨只有2%;D) 如果物价下降5%,企业把工资降低3%,然后告诉员工你的工资实际涨了2%,员工是很难接受的。这叫“工资刚性”,也就是员工很难接受名义工资的减少。

由于货币幻觉和工资刚性,温和通胀比通缩更有利于形成乐观的社会预期。一季度的GDP缩减指数(名义GDP增速与实际GDP增速之差)为-1.1%,近六个季度中已有五个季度为负,几乎是历史上持续时间最长的通缩时期。这是一季度数据最值得警惕的一个危险信号。

此外,统计局下修了2023年同期的固定资产投资和部分房地产活动的历史数据。其中,下修2023年一季度固定资产投资绝对量基数11%,下修房地产投资及销售面积绝对量基数6%左右。

二、超预期背后的问题与挑战

1、结构性矛盾依然突出。国家统计局发言人盛来运指出,“从恢复的程度来看,我们发现需求的恢复不如生产,中小微企业的恢复不如大企业,所以经济恢复存在明显的不平衡性,因此大家对数据的感受可能就有一定的不同认识”。一季度工业产能利用率仅为73.6%,为2020年二季度以来最低。

2、“新三样”猛增有可能引发新的贸易冲突。2023年“新三样”(新能源汽车、光伏产品、锂电池)出口首次突破1万亿元,增长了近30%。2024年一季度,新能源汽车产量增长29.2%;太阳能电池增长20.1%;与光伏相关的多晶硅、单晶硅增速仍高达50%以上。中国在新能源领域的全球领先优势是显著的,以至于马斯克说“如果没有关税或贸易壁垒,中国车企很可能“干翻”全世界绝大多数竞争对手。” 一季度数据出来后,马斯克宣布:希望特斯拉裁员 20%,因为其季度汽车交付量下降了 20%。

新能源优势值得我们自豪,但也要警惕引发新一轮贸易保护主义情绪:欧盟已经启动对中国汽车的反倾销调查。

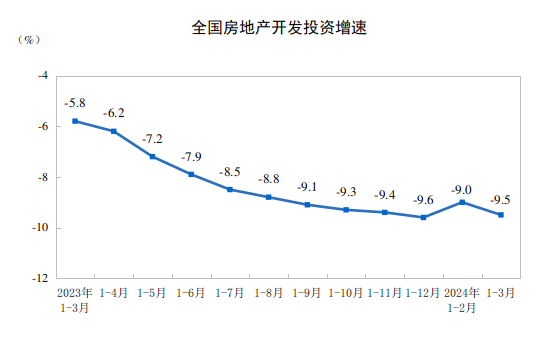

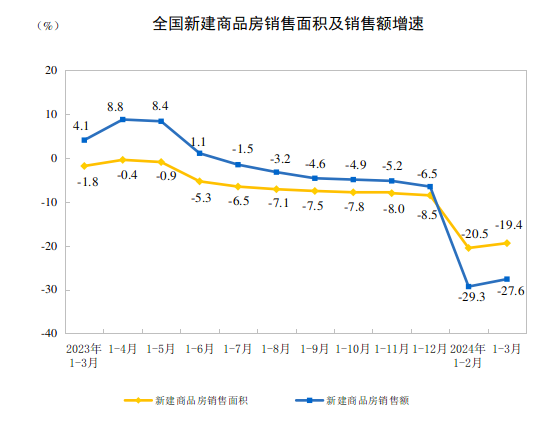

3、房地产是最大拖累:房地产的特殊性在于:它与经济增长、地方财政、居民财富的关联度极大。房地产下行,其冲击力是全方位的、裹挟式的。一季度,全国固定资产投资增速4.5%,而房地产开发投资却下降9.5%。房地产各项指标继续下降,销售额跌幅超过销售面积跌幅,表明房价持续下跌。

虽然作为构建房地产发展新模式突破口的“三大工程”(保障性住房建设、“平急两用”公共基础设施建设、城中村改造),一季度拉动了房地产开发投资0.6个百分点,但其体量不足以稳定房地产总体走势。

这一问题必须重视:1)居民财富70%集中于房地产,房地产不稳则消费信心不稳;2)居民买房,存在买涨不买跌的心理惯性;3)如果只放开限购,不稳定开发商,居民担心楼盘烂尾,依然不敢买房。

房地产已经从恒大暴雷的第一阶段、碧桂园暴雷的第二阶段,走向万科暴雷的第三阶段,其危险性不言而喻。必须防止房地产从调整走向信心的丧失。

4、民间投资依然偏低:一季度民间投资同比增长0.5%,低于总体投资4.5%的增速。虽然扣除房地产开发投资的民间投资增长7.7%,但仍低于扣除房地产后总体投资9.3%的增速。提振民间投资的必要性在于:民间投资是吸纳新增就业的主力军,80%的新增就业有赖于民间投资。

5、消费才是定海神针:2023年,最终消费支出、资本形成总额、净出口对经济增长的贡献率分别是82.5%、28.9%、-11.4%。2024年一季度,社会消费品零售总额增速4.7%,消费对GDP增长的贡献率为73.7%。一季度,边际消费倾向为63.3%,为2020年疫情以来同期最高,“疤痕效应”虽有缓解,但仍明显低于疫情前同期65%以上的水平。

6、国家金融与发展实验室最新发布的《2024年一季度宏观杠杆率》指出,“尽管总体债务增速继续下降,但宏观杠杆率在一季度仍然上升了6.8个百分点。杠杆率上升的最主要原因依然是名义GDP增速的超预期下滑。”单季名义GDP只上升了4.2%,已经连续四个季度低于实际GDP增速。中国经济面临既要稳增速、又要提高增长质量的双重挑战,难度不小。

三、结论与建议

一季度数据,印证了笔者长期呼吁的几个关键:

1、稳经济的核心在于:稳消费、稳民企、稳房地产

2、稳消费,需要大手笔消费券(10万亿级别)

3、通缩很危险,但防止通缩关键不是货币刺激,而是提振消费需求

4、稳地产,需要供给侧(稳开发商)、需求侧(放开限购)同步发力

5、稳民企的关键在于“竞争中性”导向的改革

6、能否打破“负反馈循环”依然是关键点,把握“时间窗口”很重要

且行且珍惜。

刘胜军

坚持讲真话的经济学家

政治经济学+大历史观

2014 年参加总理经济座谈会

刘胜军微财经创始人

致公党上海市经济委员会委员

山东省人力资源发展促进会首席专家

著有《下一个十年》

山东·菏泽·定陶人

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车