蒋飞2024-04-24 11:50

![]()

蒋飞/文 核心观点:

结论:一季度一般公共预算收入同比负增,一般公共预算支出在中央支撑下维持正增,赤字使用进度偏快,财政收支偏紧。一季度政府债发行偏慢,或由于去年末增发国债结转至今年使用,预计二季度,包括超长期特别国债和专项债在内的政府债发行或将提速。

数据:一季度,全国一般公共预算收入60877亿元,同比下降2.3%,1-2月同比为-2.3%;全国一般公共预算支出69856亿元,同比增长2.9%,1-2月同比为+6.7%。全国政府性基金预算收入10394亿元,同比下降4%,1-2月同比为+2.7%;全国政府性基金预算支出17798亿元,同比下降15.5%,1-2月同比为-10.2%。

要点:今年名义GDP同比4.2%相对于5.3%的实际增速更低,对财税收入的制约有所显现。叠加部分减税政策延续,2024年一季度一般公共预算收入增长偏慢,相应的财政支出在1-2月“开门红”后边际放缓。中央对地方转移支付力度较大,维持财政支出不过快下滑。财政支出向社会保障和就业、文旅体育、城乡社区等领域倾斜,付息支出增长也较快。一季度财政收支缺口(财政收入—支出)为-8979亿元,较去年同期缺口扩大3405亿元,赤字使用进度处于近8年较快水平,仅次于2020年,体现出财政收支紧平衡的特点。

广义财政角度,一季度地产销售市场延续低位调整,土地出让收入下降趋势依然延续,政府性基金收入也重新掉头向下转为负增,支出端配合收入共同收缩,收支缺口得到较好控制,政府性基金收入减去支出为-7404亿元,较去年同期收敛约2837亿元,占预算收支缺口(使用进度)的15.0%,处于2019年以来同期较慢水平。

2024年一季度“两本账”财政收支缺口扩大,但政府发行节奏偏慢,同比少增,我们理解这一方面是由于去年年底增发的特别国债在今年年初下达和使用,一定程度降低了一季度政府债融资的必要性。另一方面可能也有地方政府化债对特定领域投资的限制影响。

向前看,二季度政府债发行有较大概率提速。对于债券市场,政府债供给冲击可能对资金面产生一定扰动,但我们认为整体政策发力较为节制,债券收益率下行趋势可能较难逆转。

1.财政收入增速偏低,支出边际放缓

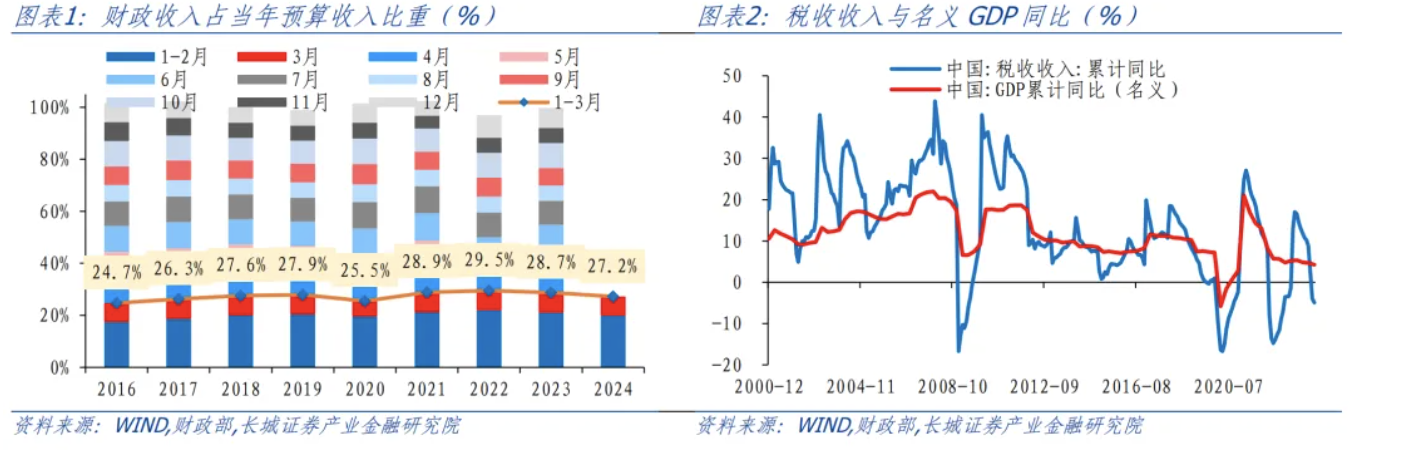

2024年一季度,全国一般公共预算收入60877亿元,同比下降2.3%,扣除特殊因素后可比增长2.2%左右,延续恢复性增长态势。其中税收收入49172亿元,同比下降4.9%,扣除特殊因素后保持平稳增长。财政部指出,特殊因素是扣除2022年中小微企业缓税入库抬高基数、2023年年中出台的四项减税政策翘尾减收等。实际上今年名义GDP同比4.2%相对于5.3%的实际增速更低,对财税收入的制约亦有所显现。3月份财政收入同比下降2.4%,收入额占全年目标的7.3%,处于近八年较低水平,仅好于2020年,一季度财政收入进度为27.2%,也不及近三年水平。

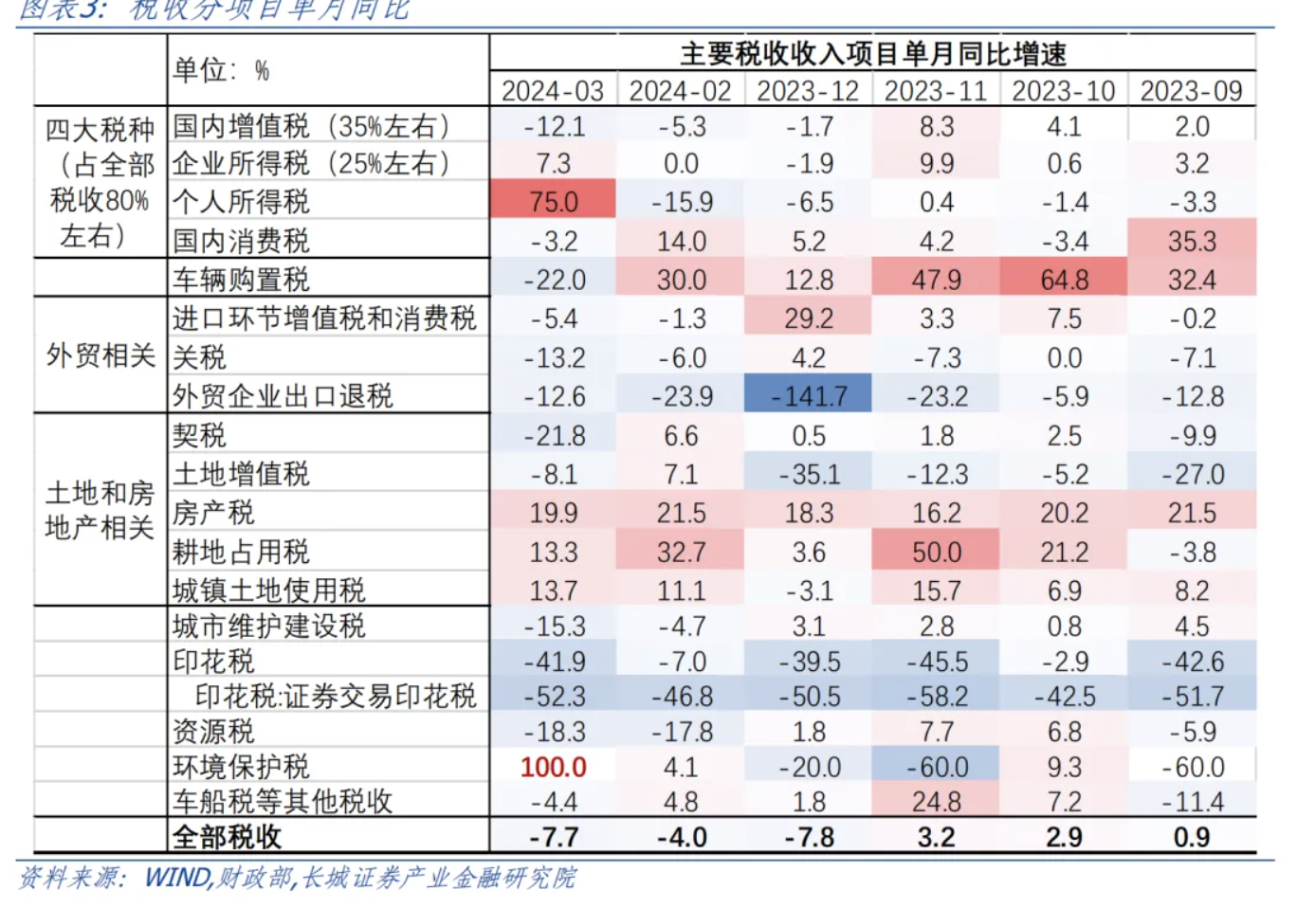

税收分项来看,3月份增值税和消费税同比负增,或有去年减税政策的影响,同时可能也指向高端消费活动转弱;而企业所得税、个人所得税实现正增长,有去年同期低基数影响。地产相关重要税收也未明显好转,契税和土地增值税同比均重新转负,指向地产成交回暖成色不足,仅房产税维持较高增速。

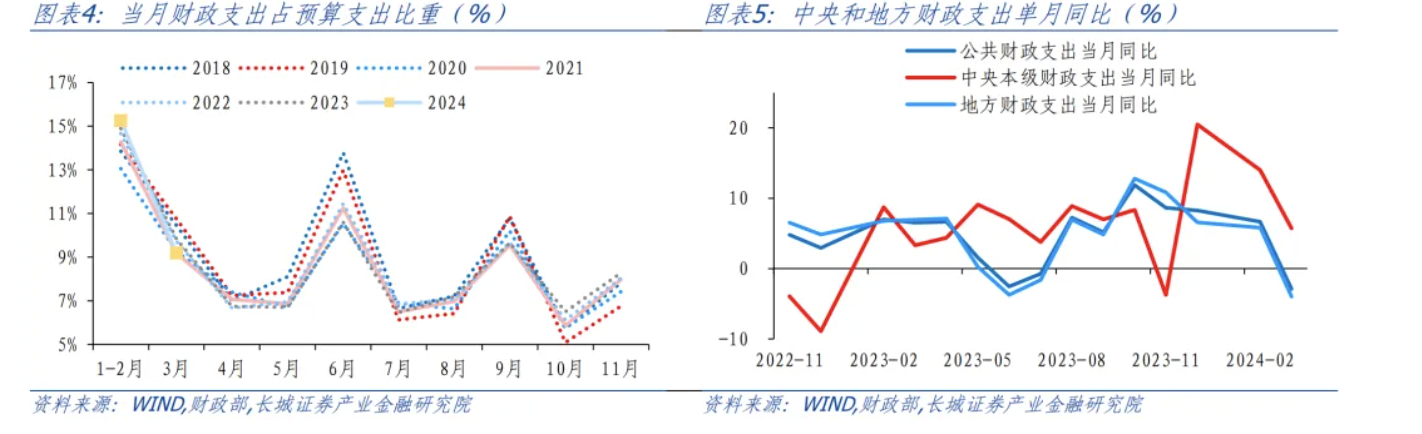

财政收入同比增长偏慢,对支出形成一定掣肘,3月财政支出边际放缓。一季度全国一般公共预算支出69856亿元,同比增长2.9%,较今年1-2月的6.7%明显变慢。一季度财政支出完成预算目标的24.5%,高于近3年的平均水平,但3月单月看,财政支出同比下降2.9%,占全年目标的9.2%,处于近8年较低水平,仅好于2021年水平。分央地看,中央支出发力明显,中央对地方的转移支付力度较大。3月中央和地方财政支出总比分别为5.7%和-4%,中央支出增速明显强于地方。财政部提到2024年安排中央对地方转移支付10.2万亿元,截至4月上旬2024年中央部门预算已全部批复到位,中央对地方转移支付已下达8.68万亿元,占年初预算的85.1%。而地方财政支出明显放缓,可能体现财政政策提质增效的取向。

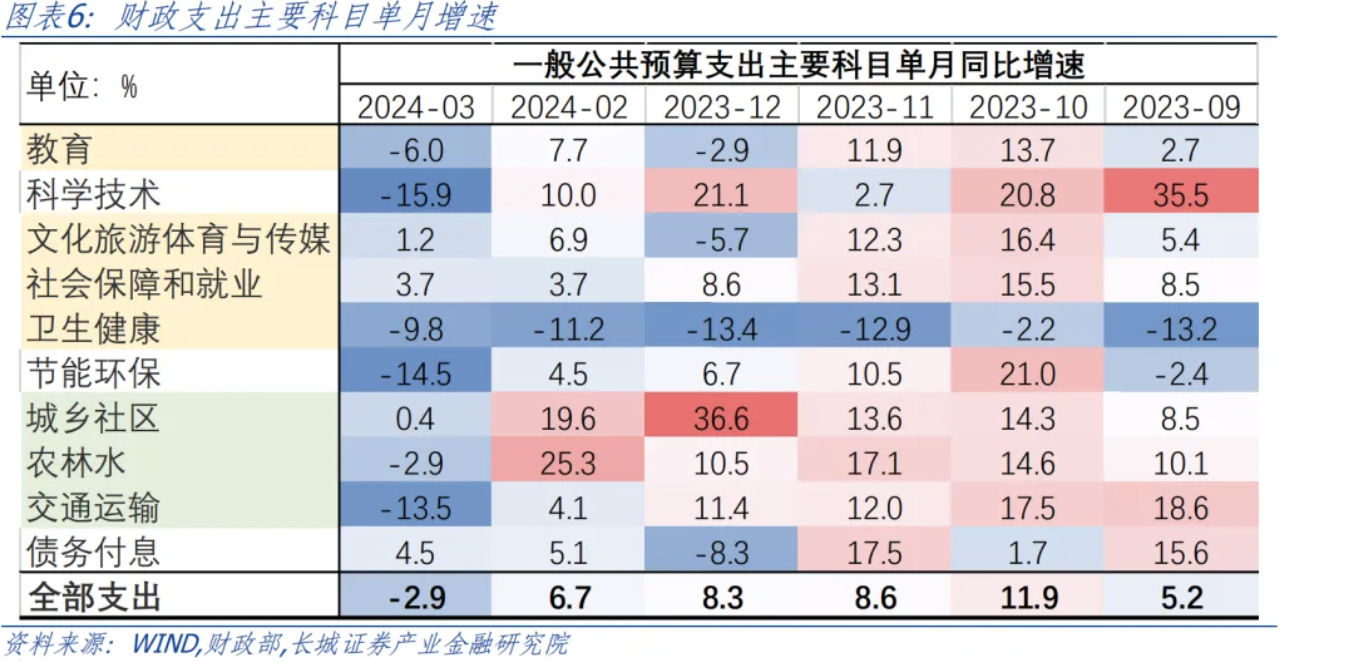

从具体支出科目看,3月份社会保障和就业、文旅体育、城乡社区等领域财政支出同比高于全部财政支出。财政部指出社会保障和就业、卫生健康、城乡社区、交通运输、住房保障等支出进度较快,其中社会保障和就业支出进度30.7%、城乡社区支出进度26.2%、卫生健康和交通运输支出进度均为25.1%,都超过序时进度。今年2月底前,财政部将1万亿元增发国债资金全部下达到地方。从一季度数据看,增发国债资金重点投向的城乡社区支出、农林水支出、灾害防治及应急管理支出同比分别增长12.1%、13.1%、53.4%,均实现了两位数增长。值得一提的是,3月份债务付息支出增速为4.5%,相对较高,政府再融资偿债压力不小,付息支出较为刚性,可能对其余领域财政支出产生一定拖累。

2.政府性基金收入同比转负

一季度地产销售市场延续低位调整,土地出让收入下降趋势依然延续,政府性基金收入也重新掉头向下转为负增。2024年一季度地产销售同比-19.4%,降幅未明显收窄;房地产开发投资额同比-9.5%,降幅扩大。房企销售回款能力未修复,拿地意愿可能不强,对应政府性基金收入增长也缺乏支撑。一季度,全国政府性基金预算收入10394亿元,同比下降4%,3月单月同比下降15.9%,相较于1-2月的同比增长2.7%重新放缓。根据今年财政预算,全年政府性基金预算收入70802.05亿元,同比增长0.1%,3月政府性基金收入占全年目标比重为4.6%,是2018年以来的最低水平,一季度政府性基金收入进度为14.7%,也处于近7年较低水平。

3.收支紧平衡继续,政府债发行或有望提速

总结来看,2024年一季度一般公共预算收入增长偏慢,财政支出在1-2月“开门红”后边际放缓,一季度财政收支缺口(财政收入—支出)为-8979亿元,较去年同期缺口扩大3405亿元,赤字使用进度处于近8年较快水平,仅次于2020年,体现出财政收支紧平衡的特点。

广义财政角度,一季度政府性基金收入也出现边际放缓,支出配合收入共同收缩,收支缺口得到较好控制,政府性基金收入减去支出为-7404亿元,较去年同期收敛约2837亿元,占预算收支缺口(使用进度)的15.0%,处于2019年以来同期较慢水平。

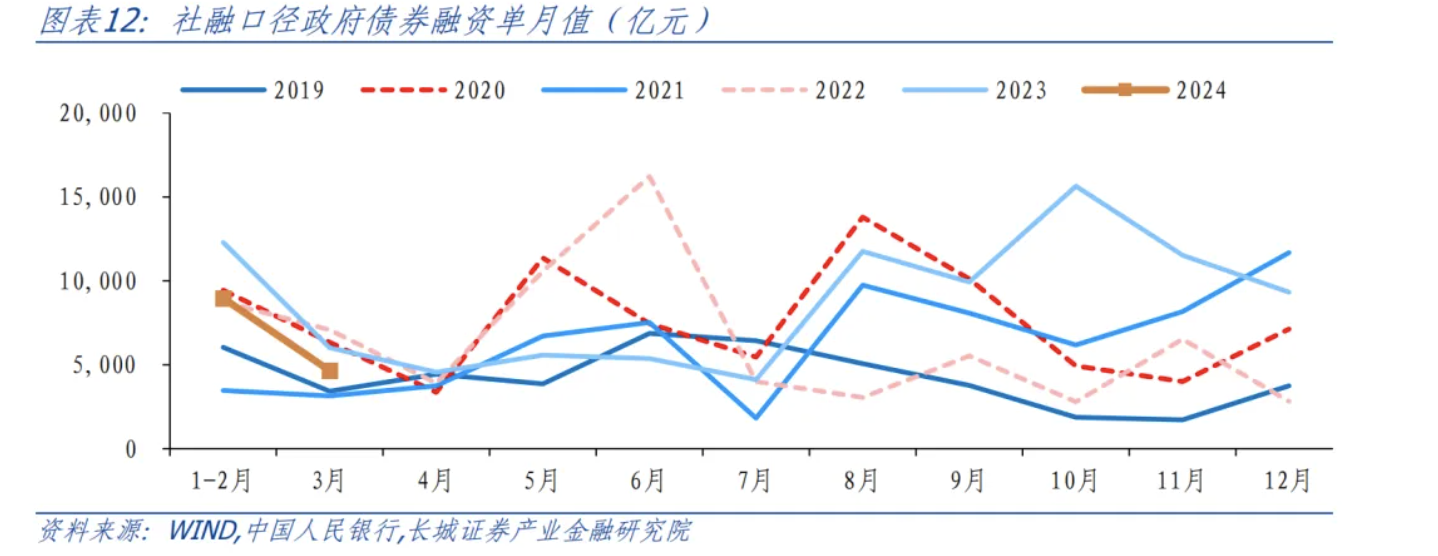

新增政府债主要为了弥合财政收支缺口,今年一季度一般公共预算口径收支缺口较高(较去年扩大3405亿元),政府性基金收支缺口较小(较去年收敛2837亿元),总收支缺口仍在扩大,对应政府债净融资需求应比去年同期更大。实际上2024年一季度政府发行节奏偏慢,社融口径政府债(包含国债和地方政府债)合计净融资1.36万亿元,同比少增4700亿元。我们理解这一方面是由于去年年底增发的特别国债在今年年初下达和使用,一定程度降低了一季度政府债融资的必要性。另一方面可能也有地方政府化债对特定领域投资的限制影响。财政部指出一季度地方政府专项债发行规模小于往年,一方面是以往年度为应对疫情冲击等特殊因素影响,加大年初发行规模。另一方面也与地方项目建设资金需求、债券市场利率等因素相关。

向前看,二季度政府债发行有较大概率提速,或将逐步对社融起到一定支撑作用。对于债券市场,政府债供给冲击可能对资金面产生一定扰动,但我们认为整体政策发力较为节制,债券收益率下行趋势可能较难逆转。财政部4月22日在新闻发布会上提出要“密切关注储蓄国债的供需关系变化和销售情况,研究适当增加发行规模”财政部“已经将2024年超长期特别国债支出纳入2024年预算,同时扎实推进前期准备工作”。对于财政支持领域,除了一季度重点提到的制造业领域“新一代信息技术、高端装备、新材料等产业”“数字经济关键环节”,下一阶段“交通基础设施数字化转型”“规模设备更新和消费品以旧换新”“部分大中城市实施城市更新”等相关领域也可能是重点。

风险提示

国内宏观经济政策不及预期;货币政策不及预期;财政政策不及预期或超预期;信用事件集中爆发。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车