财联社2024-04-16 16:44

![]()

财联社4月16日讯(记者 邹俊涛)部分上市险企一季度保费收入出炉。

4月15日晚,中国平安、中国人保、中国太保三家A股上市保险企业披露了2024年1-3月份保费收入情况。数据显示,中国人保、中国太保两家险企的寿险保费收入同比均出现下滑,中国平安出现小幅增长,但其新业务保费收入则再次出现同比下滑。

不过,财联社记者注意到,寿险继续承压同时,财险和健康险的保费收入维持增长态势;尤其是健康险整体增速较为亮眼。

一季度寿险继续承压,部分险企同比下滑幅度加大

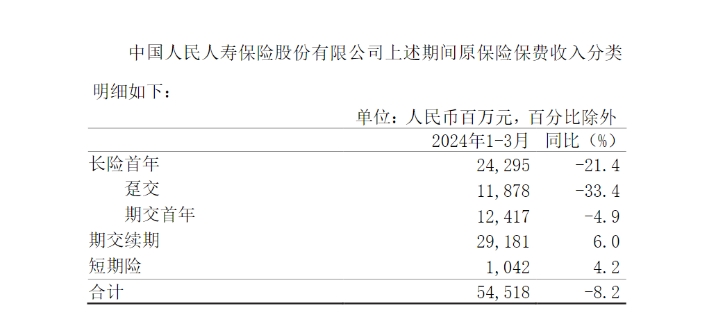

据中国人保公告披露,今年1-3月份,中国人保的寿险原保险保费收入为545.18亿元,同比下滑8.2%;而2023年一季度,中国人保的寿险原保险保费收入为594.14亿元,同比下滑0.6%。数据显示,与上年同期相比,中国人保的寿险业务在今年一季度的下滑幅度进一步扩大。

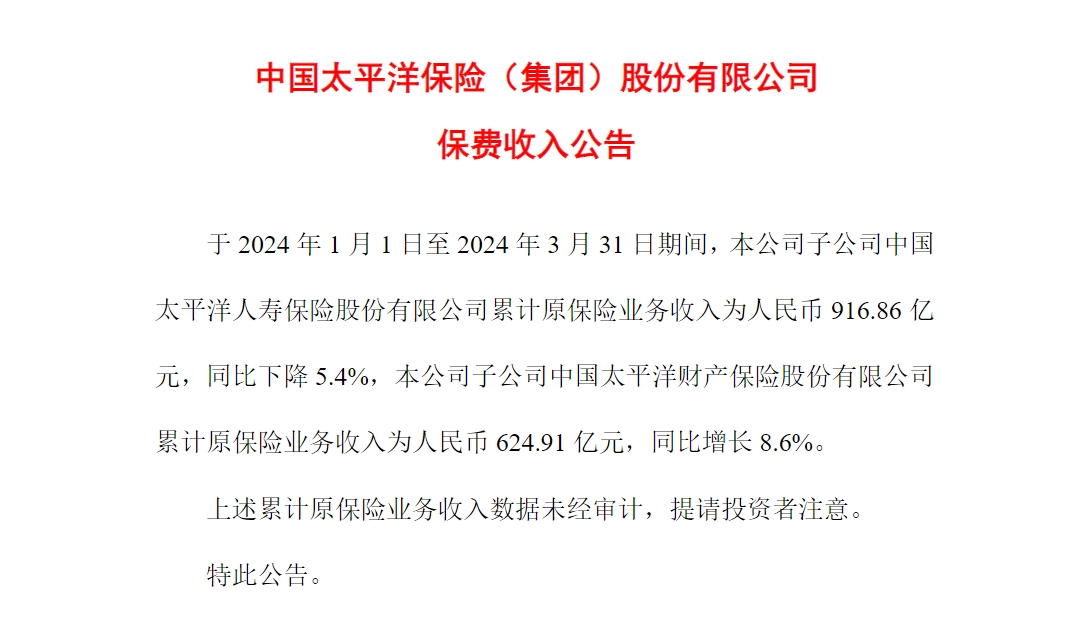

同样的情况也出现在中国太保身上。据中国太保公告披露,今年1-3月份,中国人保的寿险业务累计原保费收入为916.86亿元,同比下降5.4%;上年同期,中国人保的寿险累计原保险业务收入为人民币969.10亿元,同比下降2.6% 。

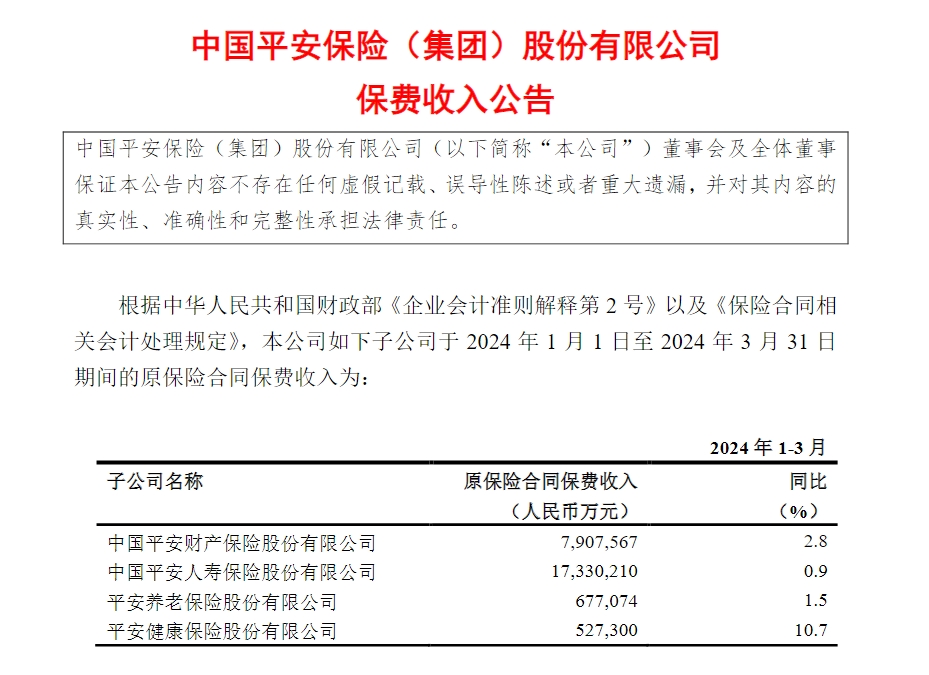

值得关注的是,中国平安披露今年一季度的寿险业务原保险保费收入维持小幅增长态势。据中国平安昨晚发布的公告显示,今年1-3月份,中国平安的寿险业务累计原保费收入为1733.02亿,同比增长了0.9%。而上年同期,中国平安的寿险保费收入为1717.66亿元,同比增长5.6%。

此外,中国平安在公告中也披露了今年一季度的寿险和健康险(平安人寿、平安健康险、平安养老险三家子公司经营寿险和健康险业务)新业务收入情况。据披露,今年1-3月份,中国平安的寿险和健康险的新业务保费收入为522.11亿,同比下滑了3.83%。其中,个人新业务保费收入为452.12亿,同比下滑4.77%;团体新业务保费收入69.99亿,同比增长2.75%。

财联社记者注意到,中国平安的寿险和健康险新业务保费收入曾在2022年一季度出现同比下滑现象,时隔一年后再次出现下滑。

据了解,受“保行合一”等政策因素影响,寿险开年以来就出现承压迹象。今年一月份,5家上市险企中仅中国人寿录得正增长,其余四家险企的寿险业务保费收入均出现不同程度的下滑。今年1-2月份,中国人保、中国太保和中国平安的寿险业务原保费收入分别同比下滑16.8%、9.3%和1.1%。

财险延续前两月份增长态势,健康险增速亮眼

财联社记者注意到,尽管目前披露寿险业务依旧整体承压,但财险和健康险业务则普遍实现了较好增长。

据上述三家险企披露,今年1-3月份,中国人保的财险业务实现原保费收入1,739.77亿元,同比增长3.8%;中国太保的财险业务实现原保费收入原保险业务收入为人民币624.91亿元,同比增长8.6%;中国平安的财险业务实现原保险保费收入分790.76亿元,同比增长2.8。

数据显示,财险业务的保费收入延续了今年前两个月份的增长态势。今年1-2月份,中国人保、中国太保和中国平安的财险业务原保费收入分别同比增长了1%、6.2%和1%。

另外,中国人保和中国平安还披露了一季度的健康险业务保费收入情况,相关数据表现亮眼。今年1-3月份,中国人保的健康险实现原保费收入245.36亿元,同比增长8.2%;中国平安的健康险业务实现累计原保费收入52.73亿元,同比增长10.7%。

机构发布保险行业一季度业绩预测

随着一季报披露临近,财联社记者注意到,近期不少机构已开始对险企一季报业绩情况进行预测。

国君非银金融团队在4月11日的研报中指出,预计2024年一季度,个险和银保渠道供需共振预计推动上市险企NBV(新业务价值)实现较快增长。

该机构指出,个险方面,预计个险队伍小幅下滑,而客户旺盛的储蓄需求叠加渠道高质量转型下人均产能持续提升预计推动新单较快增长,同时部分险企增加长缴别产品销售,预计推动个险价值率改善;银保方面,“报行合一”下预计银保渠道新单短期承压,而费用率显著改善有利于推动价值率显著提升。

此外,国君非银金融团队预测,预计2024年一季度财险保费增长承压,主要为头部险企严格执行“报行合一”以及汽车销量下滑影响;与此同时,汽车出行恢复以及低温冻雨等灾害影响下预计赔付率有所抬升。

4月14日,中金公司发布保险行业一季报前瞻称,预计寿险新业务价值延续高增,承保高基数和冻雨灾害影响下财险CoR(综合成本率)同比上行,新准则寿险利润或好于预期。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车