丁少将2024-04-14 17:36

![]()

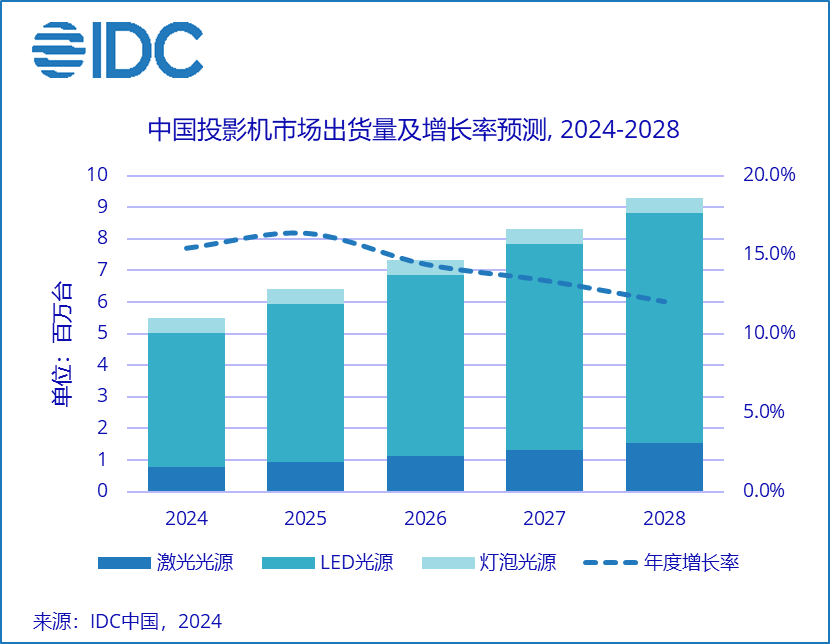

丁少将/文 [丁科技网观察] 与TV市场一样,2023年中国投影机市场同样进入到了下行通道。IDC数据显示,2023年中国投影机市场总出货量473.6万台,同比下降6.2%;销售额147.7亿元人民币,同比下降25.6%。即便是方兴未艾的智能投影机市场,出货量也在下滑,2023年出货量为418.4万台,同比下降2.2%。

尽管整体市场下滑,但一些细分市场仍保持较高的增速。比如,低端单片LCD投影市场,由于具备性价比优势,出货量仍保持增长,2019-2023年平均出货量增长率将近22%,远超整体市场平均值。另外,聚焦中高端的长焦激光投影也呈现高增长态势,2019-2023年,整体激光投影机的出货量平均增长率为19%,其中长焦激光投影平均增长率将近65%,在家用市场则达到惊人的157%,市场趋于爆发态势。

从投影机市场品牌格局来看,TOP5品牌位置比较稳固,极米、坚果、爱普生(Epson)、峰米、当贝这五大品牌的合计市场份额超过41%,其中极米保持了出货量销售额的双料冠军。

值得注意的是,爱普生是TOP5中唯一的外资品牌,虽然其在消费级市场缺乏竞争力,但在商用市场,爱普生还是受到了很多企业级用户的欢迎。IDC数据显示,2023年商用投影机市场出货量TOP3品牌分别为爱普生、松下和明基,爱普生拔得头筹。在商用市场位居第一,和爱普生的渠道能力、技术实力密不可分。

投影机行业虽然处于下行周期,但从产业链来看,华为海思正在强势布局,未来有可能搅动市场风云。据悉,海思正积极加入投影显示芯片的竞争,在低端单片LCOS、中高端3LCOS领域全面发力,再结合海思打造的SOC生态,有望掀起一股强劲的核心器件国产化浪潮。

丁科技网注意到,AWE 2024上,极米科技就联合海思首次推出鸿鹄投影解决方案,包括鸿鹄光核+鸿鹄激光+鸿鹄光幕组合方案。该方案通过高集成度控制芯片,配合增强算法,实现了3LCoS方案的小型化,降低了整机成本和体积。除了极米投影之外,长虹、康佳也在多款电视产品上实现了海思鸿鹄媒体解决方案的应用落地。

海思在AWE2024上推出的鸿鹄媒体解决方案,是以媒体SOC为核心,面向家庭影音应用,融合海思自研Wi-Fi联接、星闪联接、视觉摄像头交互、LCoS激光投影、指向交互、空间感知、TCON显示等芯片为一体的套片解决方案,通过“强劲性能、沉浸影音、智慧交互、智慧互联”等多元组合,为终端用户带来超级娱乐新体验。鸿鹄解决方案覆盖的产品包括TV、投影、机顶盒、智能硬件等。

可以看到,投影市场的终端品牌格局相对稳定,但上游器件和解决方案领域仍有“巨变”的可能,中高端长焦激光投影、低端单片LCD投影仍具有很大的发展空间。(本文为丁科技网原创,转载务必注明来源:丁科技网)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车