吴瞬2024-04-13 06:32

![]()

随着一季度结束,A股正在进入“一季报时间”!

东方财富Choice数据显示,截至4月3日,已有45家公司率先公布了一季报业绩预告。

从目前已披露的业绩预告情况来看,不少公司在2024年一季度取得了不错的“开门红”,有公司净利润增幅预计最高达近2454%,预计净利润增幅最高超100%的更是有19家公司。

对此,有分析人士指出,从相关统计结果来看,2024年一季度A股上市公司收入及盈利预计延续修复,2023年二季度为收入底和盈利底的判断有望进一步得以确认。

27家公司预增

一季报作为全年度的开篇,对上市公司上半年乃至全年度的业绩预测均有着重要意义。

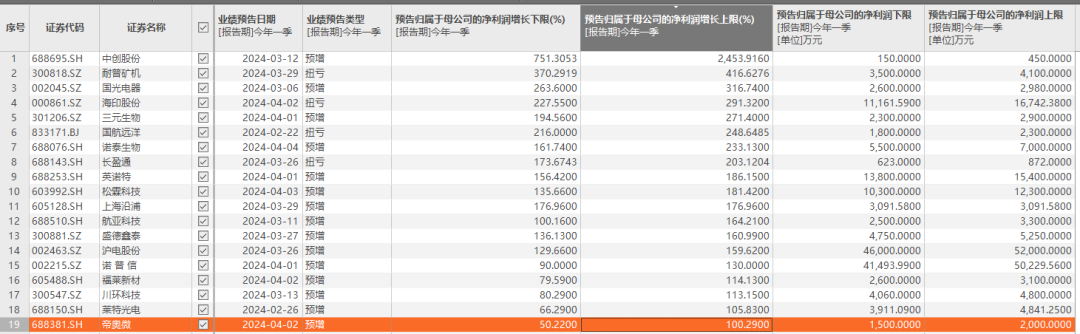

在目前45家公布了一季报业绩预告的公司中,共有27家公司预增。单从净利润增幅来看,共有19家公司预计净利润增幅最高超100%。其中,中创股份预计净利润增幅为751.31%—2453.92%。

而在增幅靠前,同时净利润绝对值规模也较大的公司中,海印股份预计净利润增幅为227.55%—291.32%,净利润为1.12亿元—1.67亿元。

海印股份表示,净利润同比上升的主要原因一是2024年第一季度经济环境回暖,公司商业板块收入和利润同比上升,经营情况稳中向好;二是本期公司收到子公司珠海市澳杰置业有限公司的股东的1.61亿元补偿款,增加本期利润1.61亿元,该项目属于非经常性损益。

英诺特预计净利润增幅为156.42%—186.15%,净利润为1.38亿元—1.54亿元。英诺特表示,受益于国家分级诊疗体系不断推进、多项呼吸道相关临床实践指南及专家共识发布、患者早诊早治的就诊意识提升以及公司加大等级医院及基层医疗市场的开拓力度等因素,公司2024年第一季度市场开拓保持较好态势。

松霖科技则预计2024年第一季度实现归属于上市公司股东的净利润为1.03亿元到1.23亿元,与上年同期相比,同比增加135.66%到181.42%。松霖科技表示,公司深化IDM硬件平台战略,坚持高质量发展之路。报告期内公司坚持品类导向,拥抱老客户、积极开拓新客户,厨卫健康品类及美容健康品类实现稳步增长,进一步优化产品结构,持续推动精益运营,超额完成公司净利润目标。

除上述公司外,在净利润绝对值靠前的个股中,沪电股份等热门个股业绩更是迎来飙升。沪电股份预计一季度盈利4.60亿元—5.20亿元,比上年同期增长129.66%—159.62%。沪电股份表示,受益于高速运算服务器、人工智能等新兴计算场景对高多层印制电路板的结构性需求,预计公司2024年第一季度的营业收入和净利润较上年同期均将有所增长。

在2023年报中,沪电股份则表示,现阶段AI应用中“杀手级”场景尚未普遍落地,但从中长期来看随着AI的应用场景逐渐落地,图像、语音、机器视觉和游戏等领域的数据将呈现爆发式增长,新兴人工智能应用的巨大计算和存储需求或将成为未来五年电子市场中主要的增长动力,并为能够提供高性能PCB解决方案的企业带来可期的市场机遇。

东方财富Choice数据显示,2024年以来沪电股份股价涨幅超过33%。

一季度业绩可期

不仅是上市公司层面显示一季度数据的良好开端,宏观层面的数据也证实了这一点。

国家统计局网站3月27日发布的数据显示,1—2月份,全国规模以上工业企业实现利润总额9140.6亿元,同比增长10.2%(按可比口径计算)。1—2月份,规模以上工业企业中,国有控股企业实现利润总额3434.9亿元,同比增长0.5%;股份制企业实现利润总额6898.5亿元,增长5.3%;外商及港澳台投资企业实现利润总额2169.2亿元,增长31.2%;私营企业实现利润总额2465.4亿元,增长12.7%。

国家统计局工业司统计师于卫宁解读工业企业利润数据指出,1—2月份,随着宏观组合政策落地显效,市场需求持续恢复,工业生产较快增长,规模以上工业企业效益继续改善。他表示,工业企业营收明显改善。随着市场需求持续恢复,工业生产较快增长,工业企业营收增长明显加快。1—2月份,规上工业企业营业收入同比增长4.5%,高于上年全年营收增速3.4个百分点,企业营收回升态势明显,为利润增长创造有利条件。

浙商证券指出,对2024年一季度到四季度全A收入同比增速的预测为+2.5%、+5.7%、+4.6%、+5.7%。其中,针对2024年一季度的单季度全A归母净利润增速预测为+4.0%,而去年同期单季度增速为+1.9%。从统计结果来看,2024年一季度全A收入及盈利预计延续修复,2023年二季度为收入底和盈利底有望进一步得以确认。

国盛证券也表示,年报和一季报即将迎来密集披露,市场上涨逻辑或由情绪面驱动转为基本面驱动,盈利预期成为影响股价的重要因素之一。在这一阶段,一季报绩优方向相对更容易受到资金青睐。建议4月份重点关注面板、存储芯片、黄金等涨价比较明显的行业,同时亦可关注产业需求放量的AI光模块、算力、服务器(回调企稳后)等方向。

来源:证券时报

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车