薛洪言2024-04-10 19:02

![]()

薛洪言/文 近期,黄金价格一路飙升,再创新高。

就像狼来了的故事,前期看空金价的投资者屡屡被打脸,逢跌买入的投资者一再被奖赏,慢慢地,越来越多的人开始相信金价持续上涨的逻辑:远的,有去美元化,全球央行购金逻辑;近的,有二次通胀抬头,商品抗通胀逻辑。

当“黄金一直涨”成为共识,黄金也成为炙手可热的投资品。以银行渠道为例,黄金投资品越来越丰富,甚至到了离谱的地步,如一些银行从纸黄金、黄金ETF联接基金,到金豆豆、金条,近期又卖起了黄金首饰。

当上涨成为共识,看空是不合时宜的。即便是泡沫,也从未有人能准确预测泡沫破灭时点。相反,多数热衷于警示泡沫的人,自己错过了赚钱机会,也耽误了别人的上车机会。

最典型的案例发生在地产领域。早在2004年,国内就有一批学者开始唱空房地产,且持之以恒,从不修正观点。他们的口头禅常常是,“房价太高了,明显是泡沫”,以及“泡沫肯定要破裂的”,甚至“最多半年就会暴跌”。

当然,他们常常被打脸。即便偶尔猜对,房价有了下跌的苗头,最后却发现是新一轮大涨行情的起点。故事一直持续到2021年,十几个年头过去了,看空者早已退出江湖或调转旗帜唱多,房价却不再涨了,开启了下跌之路。

当然,不是说黄金会持续上涨十几年。但因为黄金创了新高,就提醒金价泡沫,似乎为时尚早。

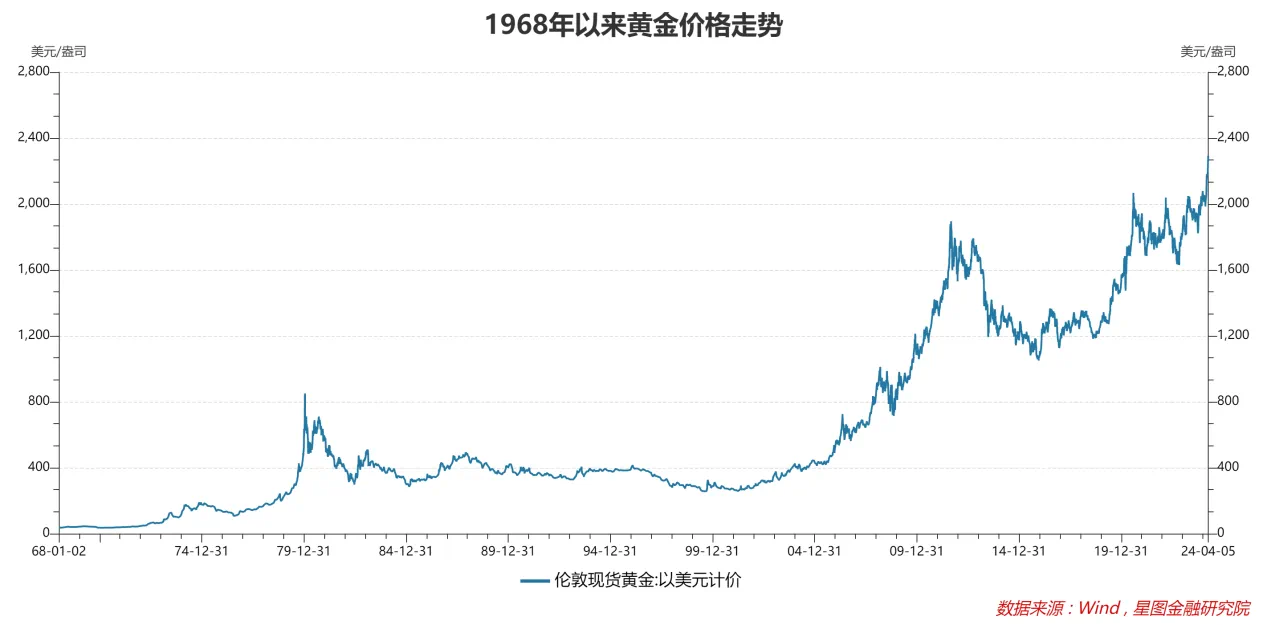

回顾历史看金价上涨的持续时间,不涨则已,一旦开启上涨,持续8—10年并不罕见。

第一段发生在1970年代,以布雷顿森林体系解体为标志,美元不再与黄金以固定比值挂钩(每盎司35美元),世界经济进入真正的信用货币时代。结果就是以美元衡量的黄金价格一路飙涨,期间又赶上石油危机、全球通胀,黄金价格从35美元/盎司最高涨至800美元/盎司,涨了20多倍。这段时期,与其说黄金在涨价,不如说美元在贬值。

第二段发生在2000年代,黄金价格同样涨了10余年,从300美元/盎司附近最高涨至1900美元/盎司,涨了6倍多。这段时间,10年期美债利率从6.68%跌至2%左右;美元指数从119点跌至73点左右;期间还经历了互联网泡沫破灭、911、伊朗核问题以及百年一遇的全球金融危机。这段时期,同样是黄金在涨价,美元在贬值。

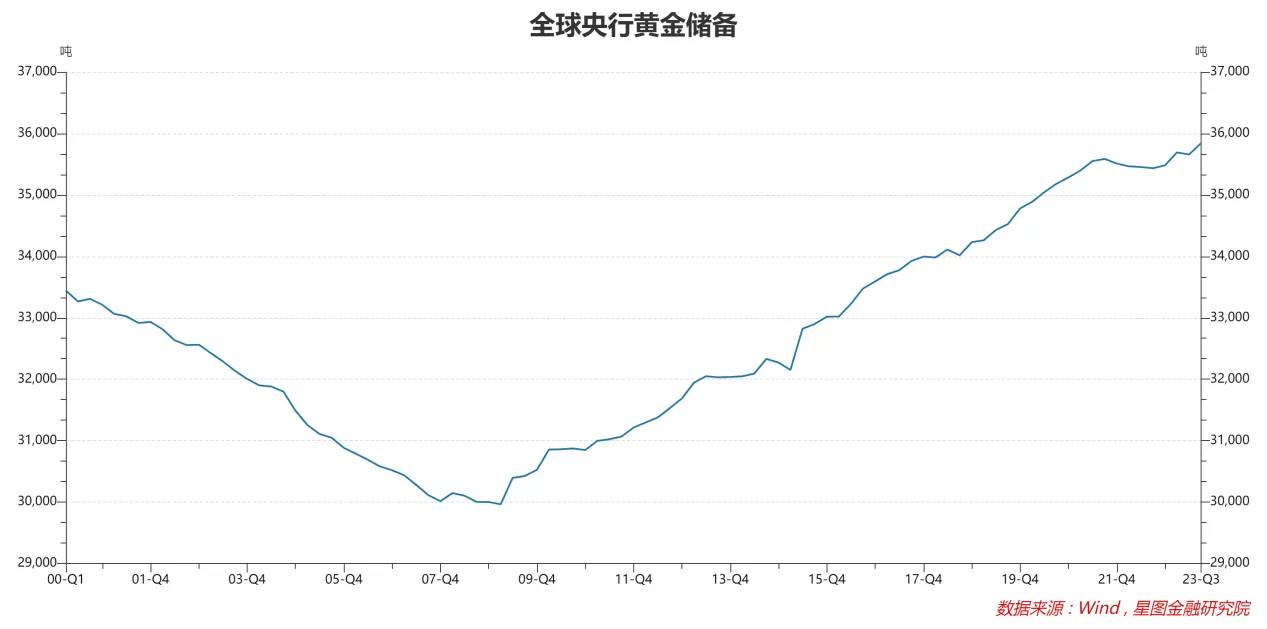

2008年金融危机之后,全球央行开始反思单一美元外汇储备的脆弱性,开始系统性加大对黄金储备的配置。期间,黄金价格虽有波动,但全球央行持有的黄金储备一直在增长。2009Q1至2023Q3,全球央行黄金储备从29964吨增至35844吨。

2020年之后,美国经历了货币大放水,全球发生了新冠疫情、俄乌冲突、巴以冲突,地缘风险此起彼伏。期间,美联储快速加息,美元指数高位震荡,黄金价格一直很坚挺,在高位震荡徘徊。

进入2024年,在美联储即将进入降息周期驱动下,黄金价格终于突破前期震荡区间,创出历史新高。

按照趋势交易的说法,资产价格突破平台后,常常开启新一轮上涨行情,直至来到新的高点。当前,黄金价格刚刚突破前高,在赚钱效应驱动下,市场资金正加速涌入,短期内大概率继续趋势性上涨。

回到基本面,全球央行购金、商品属性抗通胀、美联储降息等金价支撑因素仍在演绎过程中,也看不到反转迹象。

基本面向好叠加资金涌入,正是典型的戴维斯双击行情。

过去几年,强美元与黄金上涨并行不悖,但很难成为常态。展望未来五年十年,以美元计价的黄金价格如要持续上涨,仍需要以美元贬值为前提。

那么,美元会不会持续贬值呢?按照去美元化的逻辑,美元持续贬值是大概率事件,也是大趋势。当然,过程不会一帆风顺,黄金价格走势也难免震荡。

回过头来说黄金投资。买入价总是越低越好,相比过去,创新高的当下显然不是好的买点;但向前看,在纸币愈发泛滥的时代,黄金起码给了很多投资者财富保值的希望!

从财富配置的角度,持有部分黄金资产,并非坏的选择。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为星图金融副院长薛洪言

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车