米朵2024-04-08 12:57

![]()

通常Biotech的盈利周期为5年或10年,甚至更长,对于多数港股创新药企业来说,发展早期的亏损已是常态。

不过新一轮财报季到来,Biotech“盈利难”现状已有所改变,不少上市药企相继步入了减亏或盈利阶段。其中和铂医药、康方生物、复宏汉霖2023年首次实现年度盈利成为市场的关注焦点,在资本寒冬下,这些Biotech能够成功走出亏损泥潭,离不开他们的“取胜秘籍”。

表1.三家首次盈利的Biotech业绩

图片来源:公开数据整理

多元化盈利模式

一直以来,大单品是创新药企跨越盈亏平衡线的高效工具,对于大多数Biotech来说,通过核心产品生成的商业化收入来拉动企业营收增长无疑是一条阳光坦途。但由于生物医药产品研发过程复杂、周期长、资金投入巨大、高风险等问题,即使“跋山涉水”步入商业化阶段,也依然面临着市场份额有限、医保采集等难题。

仅依靠产品自身的商业化来实现盈利对于众多Biotech来说是一项艰巨的任务。为了突围,部分Biotech也已探索出与传统商业化创收之路不同的营收模式——产品的授权交易(BD),和铂医药、康方生物、复宏汉霖正好诠释了当下Biotech多元化的盈利模式。

核心产品商业化“造血”的复宏汉霖

复宏汉霖是依靠产品收入实现盈利的第一家港股创新药企。复宏汉霖2023年实现营业收入约53.95亿元,同比增长67.8%,净利润达5.46亿元,2022年曾亏损6.95亿元,这是复宏汉霖首次实现全年度盈利。

2023年复宏汉霖产品销售收入合计约人民币45.535亿元,同比增长70.2%。盈利主要得益于核心产品汉曲优®(曲妥珠单抗)和H药汉斯状®(斯鲁利单抗)的销售收入持续增长。

2023年汉曲优®、汉斯状®和汉贝泰®分别达成全年销售收入27.370亿元、11.198亿元、1.194亿元。作为复宏汉霖肿瘤板块最核心的盈利干将,汉曲优®延续强劲增长势头,其中,国内市场份额持续攀升,全年销售收入约人民币26.444亿元,同比增长56.1%。同时2023年,汉曲优®海外市场销售收入进一步提高约0.926亿元,同比增长162.3%。

汉斯状®2022年3月才获批,作为全球首个获批一线治疗小细胞肺癌的抗PD-1单抗,虽然出道不久,但是上市之后销售增长十分迅猛,2023年作为上市后的首个商业化完整年,汉斯状®销售表现给力,为复宏汉霖入账11.198亿元,同比增长230.2%,已突破10亿元大关。两大单品保驾护航,复宏汉霖2023年完美扭亏。

BD打头阵“吸金”的和铂医药

和铂医药的盈利模式与复宏汉霖截然不同。2023年和铂医药实现总收入8950.2万美元,同比增长约120%,总盈利达到2276.3万美元,而2022年同期亏损约1.37亿美元,首次实现全年扭亏。这是和铂医药自2020年港交所上市以来,首次实现年度盈利。

对于尚无商业化产品上市的和铂医药来说,本次扭亏为盈主要是依靠对外BD合作的收入拉动营收。和铂医药2023年分别同辉瑞、Cullinan Oncology和科伦博泰展开了授权合作,其中,与Cullinan合作的HBM7008产品收入2500万美元的预付款,以及最高达6亿元的里程碑付款;与Seagen合作的HBM9033产品收入5300万美元的预付款和总额最高达10.5亿美元的包括开发和商业化成果款项在内的里程碑付款。

不过值得一提的是,和铂除了依靠BD收入的同时,也在有意控制成本支出,行政开支从2020年最高峰4600万美元已经降低到2023年的不足2000万美元,研发开支较2022年大幅缩水,减少了66.7%。

“双模式”并进的康方生物

2023年,康方生物总收入达45.26亿元,同比增长440%,净利润19.42亿元,全年实现产品销售额16.31亿元,同比增长达48%。不同于复宏汉霖基本仰仗核心产品及和铂全部依靠BD的创收模式,康方生物高调实现首次盈利,是大单品造血和BD吸金这两种模式共振的成果。

其中康方生物2023年度技术授权与合作收入约29.23亿元,主要来自自研的全球首创双抗依达方®(依沃西,PD-1/VEGF双抗)部分海外市场权益许可给Summit 的合作首付款;另外康方生物全球首个获批上市的肿瘤免疫双抗开坦尼®(卡度尼利,PD-1/CTLA-4双抗),在2023年持续放量,销售爆发式增长,大卖13.58亿元,同比增长149%。

如何实现可持续盈利?

从和铂医药、康方生物、复宏汉霖身上,我们看到创新药企逐渐进入了多元化盈利时代。不过市场仍有较多质疑的声音,像和铂医药靠海外授权所取得的亮眼成绩一次翻身,盈利的可持续性并不长久,毕竟BD收入一般是一次性收入无法持续,扣除该收入后和铂医药仍处于亏损。另外,康方生物也同样在质疑行列,毕竟2023年盈利的贡献力还是BD的29亿元占大头,刨除这部分收入,仅靠创新药的营收,康方生物距扭亏还有一定距离。

不过换个角度来看,在整个医药大环境依旧充满挑战的当下,对外授权也屡见不鲜,通过这种模式获得相应的资金支持,也能反哺到自身的研发及销售等环节,不失为穿越周期的良方。

但是首度实现适应只是阶段性的胜利,保证盈利的稳定性才是这些已经翻身的Biotech在下一段时期立足的根本。想要长久保持盈利,Biotech可以通过精准选择适应症、制定合适的商业化策略以及关注成本控制等方式平衡收支。

诚如这三家中唯一一家靠销售产品实现盈利的复宏汉霖,也一直挖掘当家花旦汉曲优®和汉斯状®的潜力。其中2023年复宏汉霖拓展了汉曲优®海外市场,2023年上半年,汉曲优®美国上市许可申请获得美国食品药品监督管理局(FDA)受理,有望成为首个在中欧美获批的国产单抗生物类似药,2023年7月,其在加拿大的上市注册申请也获得了加拿大卫生部受理,未来将进一步覆盖欧美主流生物药市场;汉斯状第5个适应症一线治疗非鳞状非小细胞肺癌上市申请在2023年12月获NMPA受理,有望于2024年下半年获批,届时将进一步提高业绩贡献力。

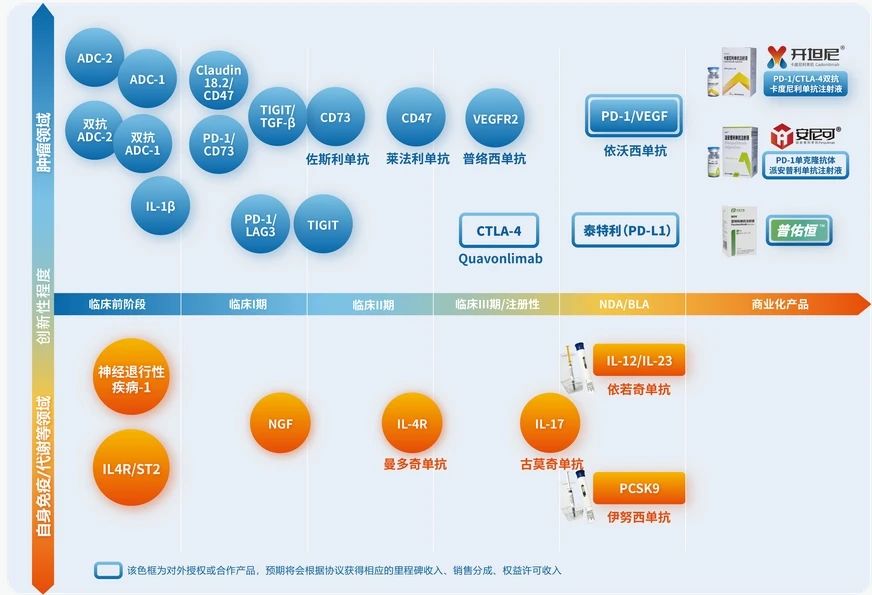

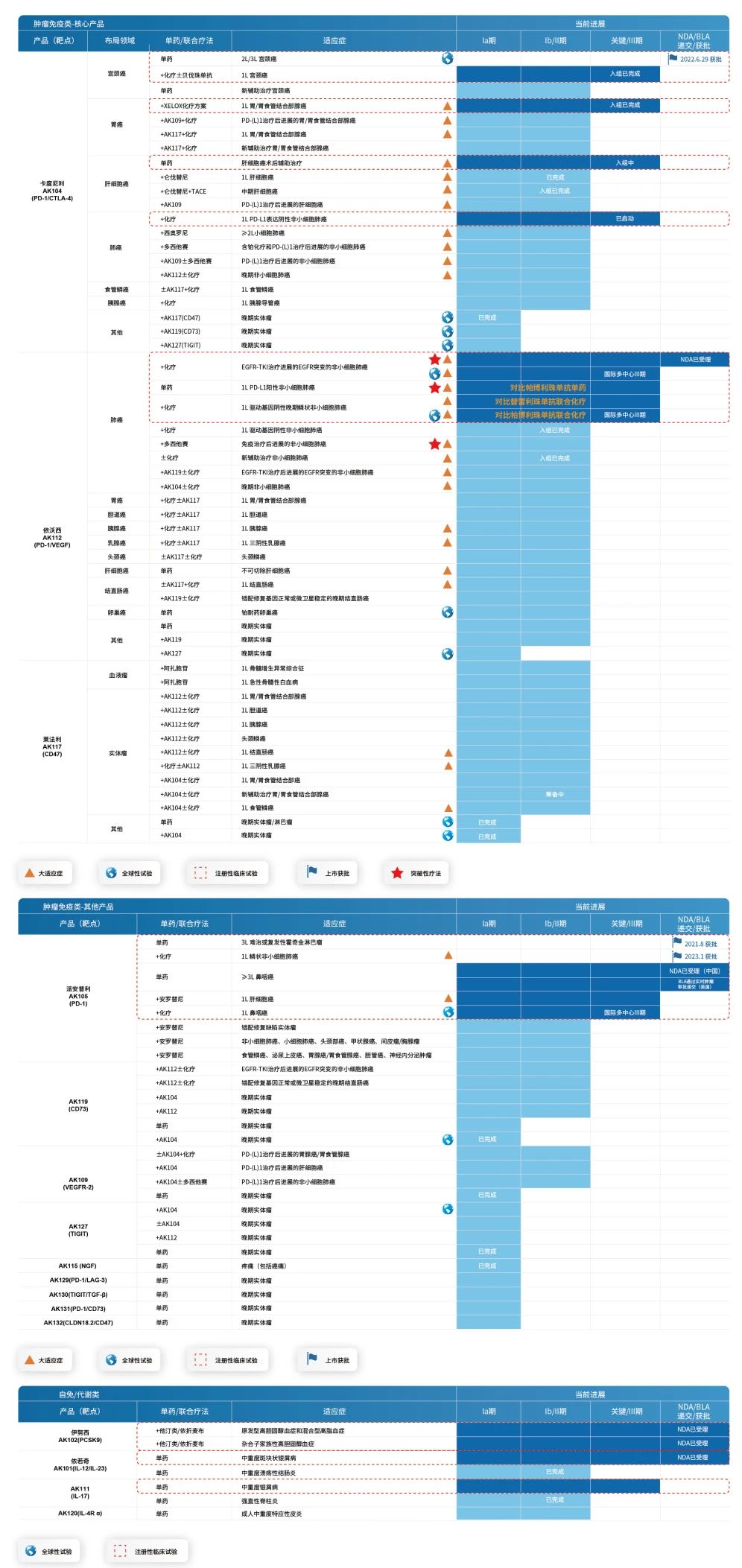

再如康方生物,作为国内双抗龙头,持续推进管线进入收获期是其保持盈利稳定性的底气。目前康方生物现有50个创新候选产品,19个已进入临床阶段,涉及ADC、PD-1/CTLA-4、CD47、CD73、VEGFR2、IL-12/IL-23等热门靶点,其中6个为潜在全球首创(first-in-class)或同类最佳(best-in-class)双特异性抗体;另外,开坦尼®的临床开发已通过联合用药布局13个适应症,销售远未达峰值,预计未来2到3年将销售额将实现爆发式增长,根据交银国际研报预测,开坦尼®的销售额将在2023年、2024年和2025年分别达到13亿元、18亿元和23亿元。抛开“产品BD”收入,未来,双抗龙头康方生物的竞争力依旧在线。

康方生物管线分布概况

图片来源:康方生物官网

康方生物产品管线(点击查看大图)

图片来源:康方生物官网

此外,成本控制也是Biotech“盈利长跑”的关键环节,倘若和铂医药没有进行节流,2023年的业绩可能依然在“亏损”中;另外,2023年离盈利仅差临门一脚的神州细胞也是很好的佐证了成本控制(含销售经营支出)的重要性,2023年前三季度财报中,神州细胞营收13.79亿元,同比增长112.08%,但2023年度报告显示神州细胞全年营收18.87亿元,同比增长84.46%;扣非净利润亏损6368.05万元,虽同比减少83.91%,却仍是亏损状态。主要是因为神州细胞研发费用持续增高,另外为了减轻血友病等疾病患者的经济负担,提升用药保障水平,对外捐赠款物增加等因素影响导致整体支出增加。

结语

总之,无论企业选择何种方式拉动营收增长,都难能可贵,这些Biotech的成功盈利不仅为行业树立了榜样,也为其他处于仍在摸爬滚打中的企业提供了盈利模式的参考和启示,至于能否在盈利的道路上走得更高更远,更需要凭真本事说话,期待下一个成功翻身上岸的 Biotech 到来。

参考资料:和铂医药、康方生物、复宏汉霖财报

转载来源:药智网 作者:米朵

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车