张涛2024-04-07 23:55

![]()

张涛/文 张涛 路思远/文

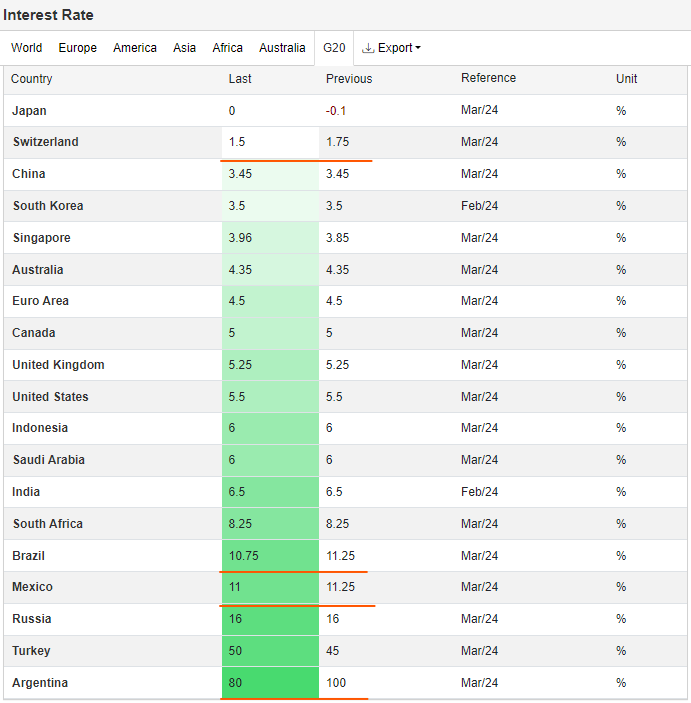

在本轮全球加息潮中,虽然G20中大多数经济体先后于2022年进入加息周期,但也有例外,中国维持着降息周期节奏,2022年以来OMO政策利率已累计下调30BPs,MLF利率累计下调45BPs,政策利率已降至历史低位;日本则维持着负利率与YCC政策。但是今年一季度,中国央行未如市场预期,进一步降息、降准;日本央行则早于市场预期结束了负利率与YCC政策。与此同时,在欧美宣布加息周期结束后,瑞士央行超预期降息了25BPs,成为首个降息的G20发达经济体,之前降息的只有高政策利率的阿根廷、墨西哥和巴西。可见,在全球加息潮结束向降息周期切换过程中,中、日利率政策再一次“例外”。

图1:G20的政策利率情况

数据来源:Trading Economics

与两国央行的“例外”不同,中日两国的市场并未调整前期看法,反而是加速兑现前期的定价逻辑。一季度,中国10年期与30年期国债收益率快速降出了历史新低,分别累计下行了32BPs至2.25%、46Bps至2.39%,显示市场关于中国央行会降息的预期没有变;日元汇率则从年初的水平快速贬值7.2%至152附近,接近日本政府上次干预汇率的位置,显示市场预期日本央行仍会维持日本的低利率环境。

图2:中国国债收益率与日元汇率走势

数据来源:Wind

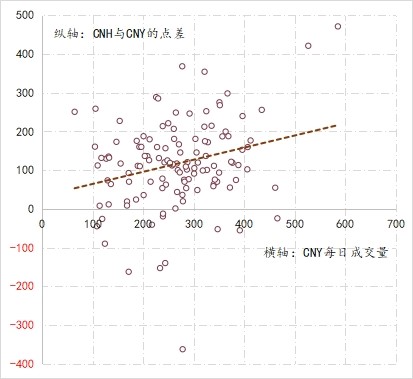

然而,受日元汇率的走弱及超预期降息推动下的瑞郎贬值影响下,近期美元指数保持了强势,从年初101附近最高涨至105上方,累计上涨了3.7%,受此影响,人民币汇率面临走弱的压力有所上升,例如,3月22日与25日,人民币离岸与在岸的汇价点差均在400以上,相应在预期推动下,购汇量明显上升,当日即期汇率成交量均超过了500亿,接近600亿,不过近日成交量已经降至200亿元的水平。

图3:2023年10月以来人民币离岸与在岸汇价的点差以及在岸成交量

数据来源:Wind

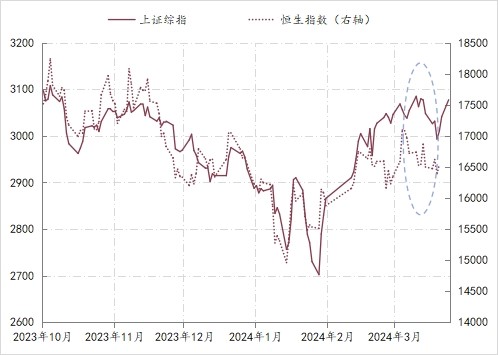

与人民币汇率承压同步,资本市场也出现了阶段性微调。上证综指于3月21日触及今年以来峰值3090.05后,出现了2.2%的调整(2984.12),目前指数已经回到了3000上方;同期恒生指数也由今年以来的峰值17189.52调整了3.2%(16341.61),目前指数回升至16700上方。而日经指数也是从3月22日触及历史峰值41087.75后,开始调整,目前指数已降至39000附近,调整幅度约4.5%。

图4:上证综指与恒生指数走势

数据来源:Wind

综上,人民币市场的预期与政策面之间依然存在不小差距,背后的原因既包括宏观数据好转向微观预期传导速度的缓慢,也包括外部环境等因素对市场预期与政策调整的干扰,这些变化均表明经济复苏的复杂性和市场正在面临许多未知环境。

不过日本货币政策在应对通缩多年后,终于开始向正常状态恢复、日元弱汇率对于日本海外投资收益实现以及日本经济本身的帮助,加之日本经济经历的多年失落,为我们提供很好的参考,尤其是经济长期低迷带来的跨代际损失,政策耐心的实用价值等方面,都给当前人民币市场带来了现实意义的参考。

(作者供职于中国建设银行金融市场部,仅代表个人观点)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅