2024-03-28 17:17

![]()

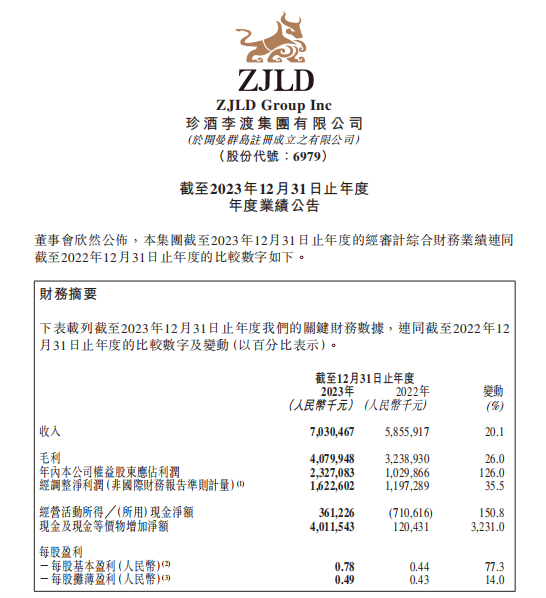

3月25日晚,珍酒李渡(6979.HK)发布2023年年报,公司全年实现营收70.3亿元,同比增长20.1%;经调整净利润16.23亿元,同比增长35.5%,登陆资本市场首年即实现业绩强劲增长。

作为近8年率先成功上市的白酒企业和该年香港联交所融资规模最大IPO,珍酒李渡于2023年4月登陆H股。在白酒行业持续出清、“马太效应”加剧趋势下,珍酒李渡凭借清晰的高端化战略成为白酒行业结构性增长的典范。

全价格带大涨 成为行业增长典范

2023年,珍酒李渡依托旗下珍酒、李渡、湘窖和开口笑四大品牌,对不同香型和价格带实现广覆盖,成为推动公司营收增长的引擎。

旗舰品牌珍酒在酱酒热及高端化趋势下,真实年份酒、珍三十等高端产品市场反响良好,助推珍酒全年实现营收45.83亿元,同比增长19.9%。

李渡聚焦次高端及以上价格带,核心产品均价稳步上涨,加之销售网络持续扩张,全年实现营收11.1亿元,同比增长25.1%。

湘窖、开口笑品牌在湖南区域保持强势地产酒地位,两大品牌分别实现营收8.33亿元、3.84亿元,同比分别增长17%、13.6%。

在营收显著增长同时,2023年珍酒李渡旗下多个品牌的毛利率也有所上升,其中珍酒由去年同期的54.9%提升至58.1%,李渡由64.9%提升至68.4%。珍酒李渡整体毛利率也从2022年的55.3%提升至2023年的58%。

高端化布局持续显效 资本助力“更上一层楼”

无论是“港股白酒优质股”的资本市场地位,亦或“中国酱香白酒第二股”的品类地位,珍酒李渡是当下最有机会在高端化上“更上一层楼”的白酒企业。

旗舰品牌珍酒有着“中国白酒一号工程”的渊源,近年来连续入选《胡润品牌榜》,成为中国最具价值的300个品牌之一,2023年排名较前一年上升31位;而李渡元代窖池是中国白酒行业最古老的窖池,并与茅台、五粮液等6家国内知名酒企联袂申请“世界文化遗产名录”;湘窖持续开展集工业旅游、美酒品鉴等于一体的封坛活动,打造湘酒酒旅高地。

这些都是珍酒李渡进一步实现高端化的品牌文化基础。

从2023年的经营和相关数据看,凭借雄厚的产能优势,珍酒李渡不断优化产品结构,形成了高端、次高端为主的产品矩阵,并获得了市场认同。财报显示,2023年公司高端产品收入同比增长33.20%,收入占比提升近3个百分点至27.3%;珍酒李渡次高端、中端及以下产品分别同比增长15.3%、16.3%。

而从行业整体着眼,珍酒李渡在高端化上的收获,也使得公司2023年业绩增速远超行业平均水平。据中国酒业协会数据显示,2023年,全国白酒行业销售收入同比增长9.7%,利润增长7.5%。珍酒李渡2023年营收、经调整净利润增速均超20%,成为跑赢行业大盘的典范。

中信建投在相关研报中指出,2023年,珍酒李渡高端产品增长较好,产品结构档次提升。目前,珍酒、李渡等核心品牌市场势能稳步向上,市场开拓、消费者培育、渠道维护顺利推进且成效良好,消费者开瓶动销提升,持续看好公司2024年及未来成长性。

第三方研究机构权图酱酒工作室的《2023-2024中国酱酒产业发展报告》指出,头部白酒品牌红利和酱香品类成长是我国白酒产业的两大战略级机会。无论是从供给端,还是从需求端,酱酒都还未达到产业饱和及市场饱和,当前酱酒产业仍处于品类整体增长和品牌强分化共存的发展阶段。

对于珍酒李渡而言,充分把握“两大战略级机会”,以高端化推动公司全面加速成长,或将是未来几年的发展主线。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车