21世纪经济报道2024-03-27 20:24

![]()

茶百道赴港上市又有新进度!

3月24日,四川百茶百道实业股份有限公司向港交所提交上市聆讯资料集,独家保荐人为中金公司。

此前2月23日,新茶饮企业茶百道更新港股招股书,财务数据更新至去年末。去年8月,茶百道首次向港交所递表;去年12月,证监会官网发布了其境外发行上市及境内未上市股份“全流通”备案通知书。

这意味着茶百道或将成为继奈雪的茶之后第二家新茶饮上市品牌。

据最新披露的招股书,截至最后实际可行日期(2024年2月18日,下同),茶百道在国内共有7927家门店,逼近8000家。加盟店仍是茶百道门店的主要品牌经营模式,占比达99%以上,直营店有且仅有6家。

从门店分布的城市来看,新一线城市数量仍占最大比例,占比为26.9%。四线及以下城市数量占比明显上升,从2022年末的19.7%增加至22.2%。

对于门店城市分布策略,正如茶百道在招股书中所言:在维持于一线及新一线城市的地位以提升品牌知名度及紧跟不断变化的市场趋势的同时,一直渗透并将继续渗透至拥有巨大消费增长潜力的低线级城市。

值得一提的是,2024年1月,茶百道海外首店落地韩国首尔,以“咖灰”品牌开设的首家直营咖啡店则已开业,海外及咖啡赛道布局均有了新的进展。

靠着这将近8000家门店,2023年,茶百道门店的总零售额达到约169亿元,共卖出10.16亿杯茶饮,每单平均零售额为27.4元。

根据弗若斯特沙利文的报告,按2023年零售额计,茶百道在中国现制茶饮店市场中排名第三,市场份额达到6.8%,环比2022年的6.6%有小幅攀升。

据21世纪经济报道记者测算,茶百道与市场份额排名第一的新式茶饮品牌在覆盖城市量上相差无几,但门店体量却差3.5倍。而茶百道门店量与第二名接近,但覆盖城市面却近乎其两倍。

这一低门店密度分布带来的是高昂的供应链成本费用。事实上,供应链的风控管理一直是新式茶饮重点关注的阵地。此次招股书中,茶百道明确表示将募集资金强化供应链建设、提高整体运营能力。

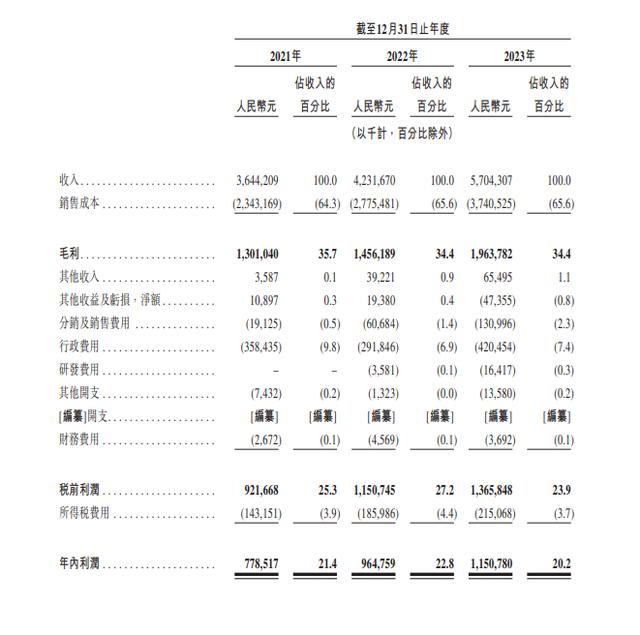

财务数据方面,2021~2023年,茶百道收入分别为36.44亿、42.32亿、57.04亿元,毛利分别为13.01亿、14.56亿、19.64亿元,同期毛利率分别为35.7%、34.4%及34.4%。

利润方面,应占年内利润及全面收益总额分别为7.79亿、9.65亿元、11.51亿元。净利润率分别为21.4%、22.8%、20.2%。

和蜜雪冰城一样,茶百道的收入也主要来源于向加盟商销售原材料和设备、特许权使用费及加盟费以及其他。

其中,向加盟销售货品和设备是该公司的收入支柱,营收占比维持在95%左右。而特许权使用费及加盟费则是公司的第二大营收来源,期内来自该分部的营收占比在4%左右。

这也就是说,茶百道主要通过开加盟店,向加盟店卖原材料这样的“二次生意”,实现收入上的“突飞猛进”。

今年以来,已有古茗、蜜雪冰城、沪上阿姨向港交所递表,结果可能也会很快揭晓。未来,在资本的加持之下,新茶饮品牌间的座次或将改写。

来源:21世纪经济报道

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车