伍戈2024-03-27 16:02

![]()

伍戈/文 核心观点:

1.经济是什么?是量,也是价。大多数历史时期,量价基本同步。然而,过去一年多来,我国实际GDP稳中有升,价格水平却面临下行。相应地,宏观与微观体感之间呈现些许差异。量价为何如此分化?谁更能表征经济动能?未来又将如何演绎?

2.从量来看,实际GDP确是表征经济状况的重要指标。不过,该值短期容易受到基数效应等影响,去年就表现得较为明显。今年一季度,由于统计口径优化、闰年工作日等效应,或也将引致基数“降低”情形下投资、工业及实际GDP数值向上扰动。

3.从价来看,无论是CPI、PPI,还是GDP平减指数,似与微观主体的收入、盈利更贴近,更能表征产出缺口的变动。这或是近期中央所强调的,部分政策指标要和“价格水平预期目标相匹配”。过往来看,实现价格的正增长都伴随着微观预期的改善。

4.展望未来,若一季度实际GDP趋近年度预期目标值,历史上,往往预示着随后总量政策会更具定力,价格的改善幅度更趋平缓。初步预计,若地产等风险可控,全年GDP平减指数在去年负增长的基础上向零左右趋近,名义GDP提升相对温和。

正文:

过去一年多来,我国实际GDP稳中有升,价格水平却面临下行。相应地,宏观与微观体感之间呈现差异。量价为何如此分化?谁更能表征经济动能?未来又将如何演绎?

图1. 量价为何出现背离?

来源:WIND,笔者测算

注:21、23年GDP同比为复合增速,下同。

一、经济是量

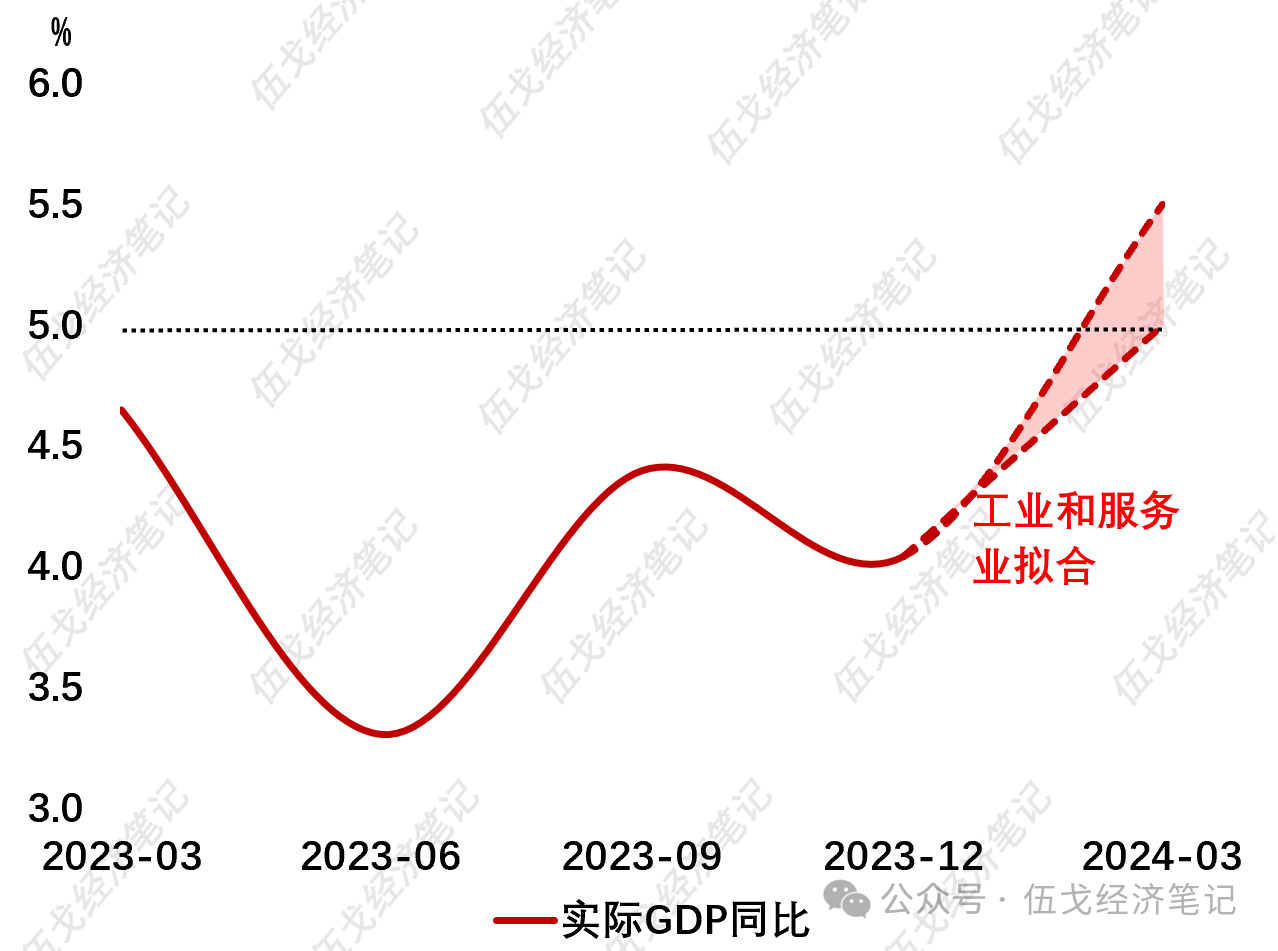

今年年初,多项经济数据超出市场预期。固然有春节服务业脉冲等影响,但统计口径优化、闰年工作日等效应,也引致基数“降低”情形下投资、工业数值的向上扰动。结合开年以来工业及服务业等走势,预计一季度实际GDP有望在5%—5.5%的区间。

图2. 一季度经济开局:趋近年度目标值5%左右?

来源:WIND,笔者测算

二、经济也是价

历史上,若一季度实际GDP趋近年度预期目标值,往往预示着随后总量政策会更具定力。例如,去年年初“经济增长好于预期”,叠加低基数支撑年度目标的实现概率,总需求政策秉承“不要有大干快上的冲动”的取向。

图3. 年初经济若高开,随后政策往往有定力

来源:WIND,新华社,笔者测算

注:引语摘自各年“两会”、4月政治局会议。

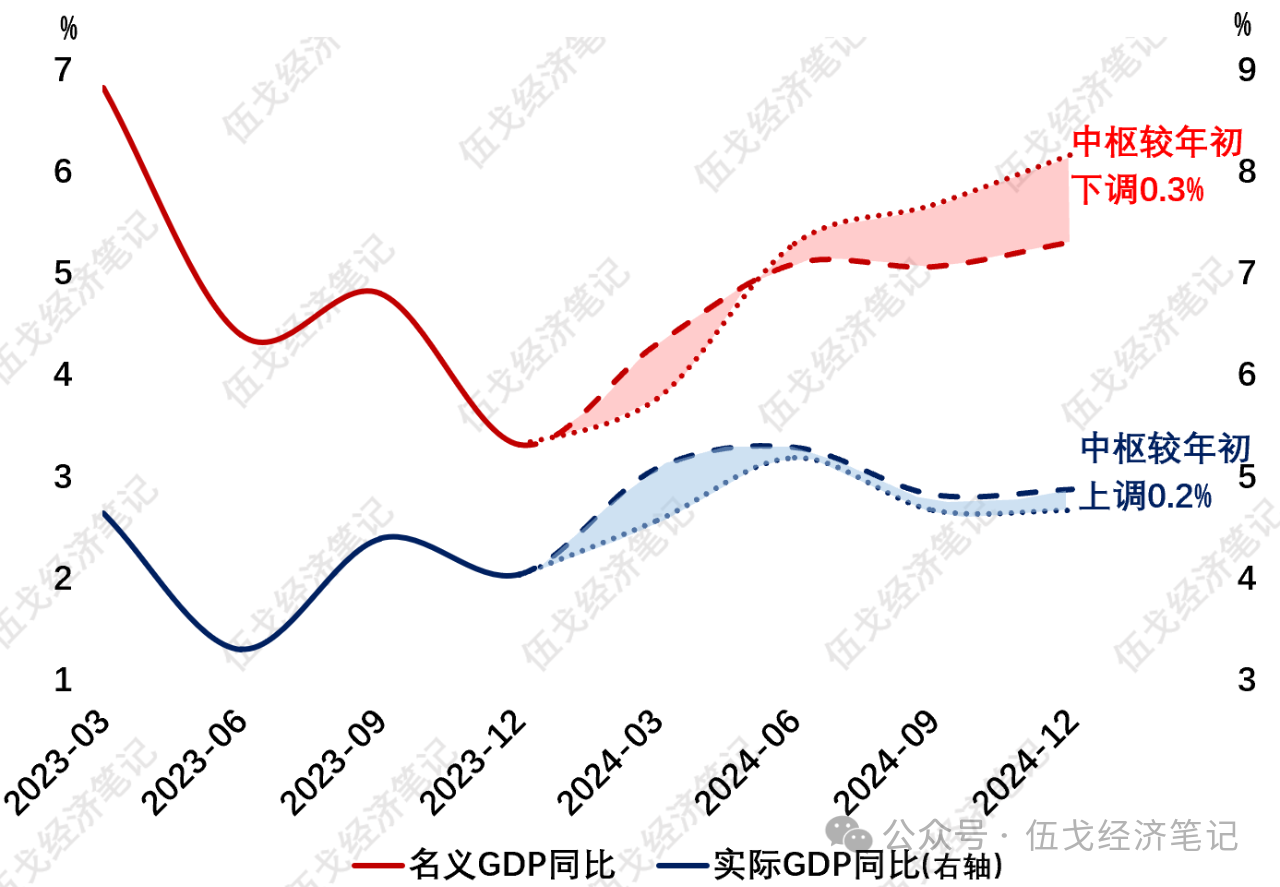

随着春节服务消费脉冲、闰年等影响消退,二季度经济环比将有所回落。全年价格的改善幅度可能更趋平缓。初步预计,若地产等风险可控,全年GDP平减指数将在去年负增长的基础上向零左右趋近,名义GDP提升相对温和。

图4. 名义与实际GDP的分化

来源:WIND,笔者测算

三、基本结论

一是经济是量,也是价。过去一年多来,实际GDP稳中有升,价格水平却面临下行,宏微观体感存在差异。从量来看,实际GDP易受基数等影响,今年一季度消费服务业好于预期,但投资、工业等面临统计口径优化、实际工作日的向上扰动。

二是从价来看,无论CPI、PPI,还是GDP平减指数,似与微观主体收入、盈利更贴近,更能表征产出缺口的变动。这或是近期中央所强调的,部分政策指标要和“价格水平预期目标相匹配”。过往来看,实现价格的正增长都伴随着微观预期的改善。

三是展望未来,若一季度实际GDP趋近年度预期目标值,历史上,往往预示着随后总量政策会更具定力,价格的改善幅度更趋平缓。初步预计,若地产等风险可控,全年GDP平减指数在去年负增长的基础上向零左右趋近,名义GDP提升相对温和。

风险提示:地产变化超预期。

京公网安备 11010802028547号

京公网安备 11010802028547号  购物车

购物车