2024-03-26 19:28

![]()

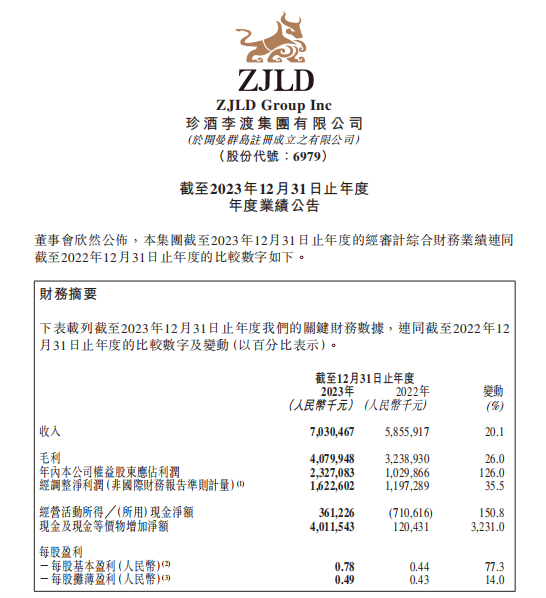

3月25日晚,“港股白酒优质股”珍酒李渡(6979.HK)发布2023年度业绩公告,其2023年实现营业收入70.30亿元,同比增长20.10%;经调整净利润16.23亿元,同比增长35.50%;旗下四大品牌珍酒、李渡、湘窖和开口笑均同比实现双位数增长,多品牌发展战略保持强劲增长,释放穿越周期的发展势能。

在充满挑战的宏观经济和资本市场环境下,珍酒李渡上市以来的首份年报,延续了2023上半年营收、净利润两位数增长势头,全年业绩更加亮眼。业内人士认为,珍酒李渡逆势跑出发展“加速度”,不仅凸显了稳健的增长潜力和投资价值,更为处于调整期的中国酒业注入发展“强心针”。

增长势头强劲,业绩远超市场预期

据中国酒业协会数据显示,2023年,全国白酒行业销售收入同比增长9.7%,利润增长7.5%。珍酒李渡2023年报数据显示,营收、净利润增速均超20%,远超行业平均水平。从长周期看,珍酒李渡更是呈现出高质、高速增长,其营收相较于2020年增长了193%、净利润增长了212%。

综合而言,珍酒李渡2023年业绩数据的持续向好,离不开其多品牌协同发展和产品结构优化等引起的质变。

首先,在行业集中度不断提升、市场整合加速的背景下,多品牌齐发力,业绩全线增长。

珍酒李渡整体实现量价齐升,旗下珍酒、李渡、湘窖、开口笑营收分别为45.83亿元、11.09亿元、8.33亿元、3.84亿元,同比增长19.9%、25.1%、17.0%、13.6%。同时,就吨酒价格而言,珍酒同比提升22%,李渡同比提升7%。

其次,引领白酒行业高端化发展趋势的同时,全价格带均实现两位数增长。

珍酒李渡产品涵盖高端、次高端、中端及以下价格带,三个价格带产品全线增长。其中,高端产品收入同比增长33.20%,收入占比提升近3个百分点至27.3%。同时,珍酒李渡次高端、中端及以下产品分别同比增长15.3%、16.3%。

再者,在产品结构快速优化的情况下,毛利率和净利率均显著提升。

珍酒李渡整体毛利率从2022年的55.3%提升至2023年的58%。其中,从品牌看,珍酒、李渡毛利率提升均超3个百分点;从价格带看,高端、中端及以下毛利率提升均超3个百分点。

2023年,在毛利率整体提升和销售人效提升的双重支撑下,珍酒李渡整体经调整净利率提升至23.1%。

对于珍酒李渡而言,2023年财报是一份勇毅前行的“成绩单”。上市公司和公众企业带来的资本实力、品牌背书和管理机制提升,极大促进了珍酒李渡的快速健康发展。

弗若斯特沙利文资料显示,以2023年收入计,珍酒李渡成为中国第三大民营酒企;珍酒成为中国第四大酱酒企业,仅次于茅台、习酒、郎酒;珍酒、李渡增速分别在酱香、兼香白酒前五大品牌中排名前列。

年报中还披露,珍酒李渡拟派息6.10亿港元,派息金额占经调整净利润的比率约35%。

四大关键优势,跑赢行业的增长利器

在白酒行业整体承压、复苏不及预期等背景下,珍酒李渡能够跑赢行业实现逆势增长,主要源于其通过产能、品牌、渠道、团队等多重优势构建起“高城深池”,且难以在短期内被赶超。

其一,产能优势。白酒是重资产、长投入、长回报的时间产业,产能是白酒竞争中最核心的门槛。以珍酒为例,2023年优质基酒储存6.5万吨,投产4万吨,产能规模稳居贵州酱酒企业前三,这为销售规模扩张和产品力提升提供了坚实保障。预计“十五五”期间,珍酒产能和储酒分别将达10万吨、40万吨。

凭借雄厚的产能优势,珍酒李渡不断优化产品结构,形成了层次清晰、梯度合理的产品矩阵。以珍酒·真实年份酒系列、珍酒·珍三十、李渡1308、湘窖龙酱等高端产品拉高品牌定位;珍酒·珍十五、李渡1955等持续向次高端扩张取量;老珍酒、映山红、开口笑等中端产品在大众消费中寻找增长机会。

其二,品牌优势。珍酒李渡旗下各品牌持续布局沉浸式体验营销,2023年举行品鉴会超12万场次,回厂游接待超17万人次。同时,珍酒“1234歌”广泛传播,全新品牌片《何以为珍》在央视播出,非遗点翠工艺视觉形象亮相全国,连年入选“中国500最具价值品牌”榜单,多次得到《人民日报》、新华社等权威媒体点赞,品牌影响力大幅提升;李渡持续打造国宝宋宴、国粉节等系列IP,并与茅台、五粮液等6家知名酒企联袂申请“世界文化遗产名录”,不断深耕品牌文化建设;湘窖持续开展集工业旅游和美酒品鉴等于一体的封坛活动,打造湘酒酒旅高地。品牌影响力的持续提升,为珍酒李渡提升市场认知度和消费者忠诚度提供了坚实基础。

其三,渠道优势。珍酒李渡打造了扁平化且贴近消费端、覆盖全国的经销渠道,通过实施双渠道增长战略,并在产品组合、定价机制以及渠道网络方面制定差异化策略,以分别拓展传统与新兴流通渠道。凭借有吸引力的渠道利润以及对经销商的持续赋能,珍酒李渡真正实现了与经销商的互利共赢、共同成长,并在渠道端形成了“最后一公里”的强大推力,驱动全国化市场规模实现快速扩张。2023年,珍酒李渡经销商数量从上一年的6618家增加至7261家。

其四,团队优势。珍酒李渡始终重视人才队伍的培养与建设,积极推进激励改革和管理创新,打造了一支技术过硬、结构合理、核心稳定的符合公司发展战略需要的人才队伍。2023年,珍酒李渡推出股权激励计划,向718名员工授予约1.1729亿份股权,是行业少见的广覆盖股权激励。目前产品开发团队共计233人,其中,国家白酒评委8人,省级白酒评委33人。同时,珍酒李渡与江南大学、贵州大学等建立校企合作机制,不断引进和培养创新人才,保障可持续发展。

资本市场“优秀新生”,穿越周期的酒业样本

自2023年4月27日登陆港交所以来,珍酒李渡在上市不到一年的时间里,屡创佳绩,成为资本市场“优秀新生”。同时,恪守长期主义,成为了白酒行业穿越周期的典型样本。

作为中国白酒行业的上市企业,珍酒李渡不仅创造了港交所2023年融资规模最大IPO记录,并在不到8个月的时间里,相继被纳入港股通、富时罗素指数,彰显了强劲发展势能。

在ESG建设方面,港股市场一直走在国际前列。上市首年,珍酒李渡就交出了一份ESG“高分答卷”,完成了150多项ESG管理与提升工作,尤其在环境单项方面,提前实现2025年战略目标。同时,珍酒、李渡、湘窖均持续推出光瓶酒系列产品,传递绿色发展理念。珍酒李渡获万得ESG“AA”评级、作为唯一一家白酒企业入选万得2023年度中国上市企业ESG最佳实践100强,珍酒获评国家级“绿色工厂”。

近期,高盛、中金公司、国泰君安、中信建投、方正证券、华创证券等券商机构发布研报,均给予珍酒李渡正面评级。中金公司研报表示,珍酒春节开门红平稳推进,为全年奠定良好势头,维持“跑赢行业”评级;国泰君安研报表示,珍酒2024年开门红动销表现超预期,受益于产品结构升级、费用优化、经营杠杆效应等积极影响,净利润有望继续保持高于收入,给予“增持”评级。

珍酒李渡集团董事长吴向东表示,2023年良好的业绩表现激励着我们更加积极、坚定地围绕高质量发展战略进行长期投入。下足功夫,迎难而上,我们有信心、更有能力在2024年继续为广大股东、经销商和消费者呈现高品质的回报与增长。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车