王晋斌2024-03-26 12:03

![]()

欧洲央行可能会先于美联储降息,英国央行和瑞典央行也存在先于美联储降息的可能性,这会导致美元被动走强。日本央行在未来一段时间几乎不可能进入加息紧缩周期,加拿大央行先于美联储降息的可能性不高,瑞士央行已经开始降息。未来几个月美元存在被动走强的可能性,国际金融市场不应低估美元被动走强带来的冲击和扰动。

自欧元诞生后,美元用欧元等六种货币为自己对外名义价格综合定价(美元指数),欧元等六种货币成为美元在国际金融市场上名义价格的定价“锚”,这与固定汇率制度下黄金是美元的定价“锚”不同。这六种货币本身的币值(汇率)由于本国经济金融等因素走弱会导致美元被动走强,并通过市场实时交易的美元指数上涨表达出来。

截至3月22日,2024年以来美元指数上涨了3.01%,美元指数中的六种货币对美元均表现出贬值,或者说美元对美元指数中六种货币都走强了。其中,欧元对美元贬值2.08%、日元对美元贬值7.39%、英镑对美元贬值1.06%、加元对美元贬值2.62%以及瑞郎对美元贬值了6.66%。2024年1季度美元基本走出了强势美元的态势,反映出国际市场对美国经济金融的预期要好于构成美元指数六种货币经济体的经济金融预期。

从经济增速来看,IMF(WEO,Jan,2024)预计美国2024年经济增速为2.1%(与美联储3月份预测一致)。亚特兰大分行3月19日下调了美国2024年1季度增长率至2.1%(季度年率)。2024年欧元区、日本、英国、加拿大的经济增速分别为0.9%、0.9%、0.6%、1.4%,IMF(WEO,Oct,2023)预测瑞士、瑞典2024年经济增速分别为1.8%和0.6%。依据OECD(Economic Outlook, Interim Report, Feb, 2024)的预测,2024年美国经济增速2.1%,欧元区、日本、英国和加拿大的经济增速分别为0.9%、1.0%、0.7%和0.9%。IMF和OECD以及美联储对2024年美国经济增速预测高度一致,均为2.1%,经济增速预期要高于美元指数中经济体的经济增速预期。

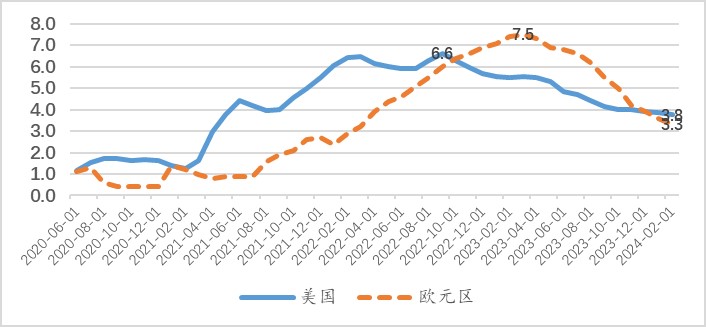

从通胀来看,美联储最关注的通胀率指标(PCE)整体基本进入3%的区间,2024年1月份PCE和核心PCE同比增幅2.4%和2.8%,但2月份CPI同比上涨3.2%,核心CPI同比3.8%,导致市场对美联储降息预期的时间一再延后。欧元区2024年2月份通胀率(HICP)同比上涨2.6%,核心HICP同比上涨3.3%。欧元区通胀率下行的趋势比美国通胀下行的趋势明显,下行的速度也比美国的要快。图1显示了美国核心CPI从2022年9月峰值6.6%下行至2024年2月的3.8%,欧元区核心HICP从2023年3月峰值7.5%下行至2024年2月的3.3%。

图1、美国和欧元区核心通胀率的变化(同比,%)

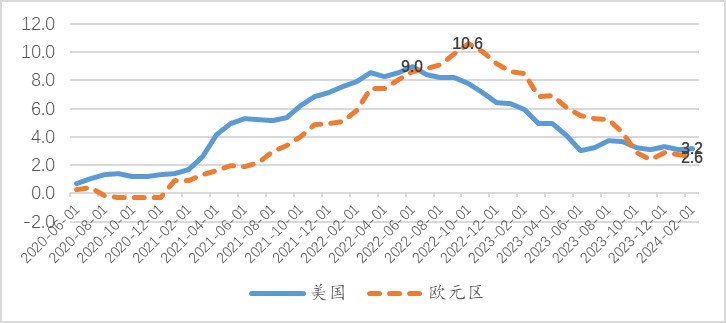

图2显示了美国CPI从2022年6月峰值同比9.0%下行至2024年2月的3.2%,欧元区HICP同比从2022年10月峰值10.6%下行至2024年2月的2.6%。对比数据可以得出基本判断:此轮欧元区通胀的程度要高于美国通胀的程度,但欧元区通胀的粘性要低于美国通胀的粘性,表现为欧元区通胀下行趋势更加明显,下行速度也更快。

图2、美国和欧元区通胀率的变化(同比,%)

进一步从支撑通胀的重点项目来看,依据ECB的数据,2024年2月份欧元区的酒精饮料和烟草、餐馆和酒店、教育、娱乐和文化、杂项商品和服务同比增幅还保持在3%以上,这些项目占HICP权重的35%。美国通胀压力主要来自核心服务价格的上涨,2024年2月份同比高达5.2%,包括住房和非住房核心服务价格,在整个CPI篮子权重中占比达到了60.9%,其中住房占比为36.2%。

从经济总供求来看,美国经济在潜在产出水平之上运行,欧元区经济在潜在产出之下运行,紧缩政策下欧元区通胀下行的速度快于美国通胀下行的速度实属正常。

具体来看,欧元区通胀下行速度明显快于美国通胀下行的速度有以下四个基本原因。(1)欧元区通胀受能源食品价格冲击程度大。由于俄乌冲突导致欧元区受到能源食品价格较为迅猛的冲击,导致物价早期上升很快,在能源食品价格冲击逐步减弱和消退的过程中,欧元区物价水平下降也比较快。(2)欧元区财政政策退出的速度和力度都比美国要快。2019年4季度,欧元区政府总债务占GDP的比例为84.1%,疫情冲击导致2021年1季度欧元区政府总债务占GDP的比例达到峰值99.5%,到2023年3季度这一比例下降至89.9%,欧元区政府债务占GDP的比例收缩了近10个百分点。反观美国政府总债务规模占GDP比例的变化,2019年4季度美国政府总债务(公共债务)占GDP的比例为105.9%,疫情冲击导致2020年2季度美国政府总债务占GDP的比例达到峰值133.0%,随后下降至2023年1季度的117.3%,到2023年4季度,这一比例再次上升至121.7%。(3)欧元区缩表的速度快于美联储的缩表速度。依据ECB的数据,截至2024年3月15日,欧洲央行总资产约6.8万亿欧元,相较峰值2022年年中开始缩表时的近8.8万亿欧元,缩表规模达到了约2万亿欧元。依据美联储的数据,截至2024年3月21日,美联储总资产约为7.5万亿美元,相较峰值大约下降了1.3—1.4万亿美元。截至目前,欧洲央行缩表的规模要明显大于美联储的缩表规模,而在这一轮扩表中,美联储的扩表的绝对规模是要略高于欧元区的扩表规模的,扩表的增幅美联储也要明显高一些。(4)美国劳动力市场工资粘性要强于欧元区劳动力市场工资粘性。欧元区目前是低失业率,2024年1月份失业率6.4%,是欧元区成立以来的最低失业率。2023年4季度劳动力成本指数上涨3.3%(年率),与2022年4季度的同比峰值5.9%相比显著下降。美国2024年2月失业率3.9%,基本处于相对低位,2023年4季度美国劳动力市场的雇员成本指数(工资和薪酬)上涨幅度4.3%(年率),与2022年2季度的同比峰值5.7%相比有一定程度的下降。可以看出,美国劳动力市场工资粘性要强于欧元区劳动力市场的粘性。

欧洲央行近期预测,2024年欧元区通胀率2.3%,并在2025年达到2.0%。按照这一预测,欧元区通胀收敛于中期目标2%的速度将快于美联储收敛于长期目标2%的速度,美联储在2024年3月份预计美国通胀在2026年收敛于2.0%。

欧元区经济预期不佳以及通胀更快速的趋势性下行,决定了欧元区降息的时间可能要早于美联储降息的时间,这将导致美元被动升值,美元指数被动上行。

从日本的情况来看, 2024年3月19日日本央行将政策利率上调10个BP至0%—0.1%区间(可视为零利率),谨慎告别长达8年的负利率超宽松货币政策周期,但日本经济金融基本面决定了日本不可能较快进入加息紧缩周期。

从英国通胀来看,2024年2月份英国消费者价格指数(CPI)同比上涨3.4%,剔除能源、食品、酒和烟草价格的核心CPI同比上涨4.5%。英国的通胀下行速度与欧元区有些类似,相较峰值来说,下行的速度也是比较快的。英国央行预计,2024年上半年英国CPI可能会回落到2%的目标水平。从这个预计来看,英国央行存在先于美联储降息的可能性。

从加拿大的情况来看,2024年2月份,加拿大通胀率(CPI)同比2.8%,核心通胀率CPI-trim和CPI-median同比分别为3.2%和3.1%,政策性利率保持在5.0%。加拿大的通胀率从2023年6月份以来保持了比较强的粘性,2023年6月份CPI同比就下降至2.8%,核心CPI-trim和CPI-median分别为3.7%和3.9%。加拿大经济增速预期偏弱,但由于通胀粘性,也显著超过2%的目标值。与美联储降息时间点相比,加拿大央行降息是否会提前存在不确定性。

2024年3月21日,瑞士央行将利率下调了25个基点至1.50%,是美元指数中经济体首次降息。2023年下半年以来,瑞士的通胀率一直维持在0—2%之间,2024年2月份通胀率为1.2%。瑞典2024年2月通胀率2.5%,正在趋近通胀目标2%,政策性利率保持在4.0%。瑞典通胀下行的速度也较快,劳动力市场偏弱,瑞典央行也有可能在美联储降息之前降息。

整体来看,欧洲央行可能会先于美联储降息,由于欧元在美元指数中权重占比高达57.6%,这会导致美元被动走强。英国央行和瑞典央行也有可能先于美联储降息,英镑和瑞典克朗在美元指数中占比分别为11.9%和4.2%,这也会导致美元被动走强。日本央行在未来一段时间几乎不可能进入加息紧缩周期,加拿大央行先于美联储降息的可能性不高。瑞士央行已经开始降息。因此,未来几个月美元存在被动走强的可能性,国际金融市场不应低估美元被动走强带来的冲击和扰动。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车