产业行业2024-03-25 17:18

![]()

讯 据中国煤炭运销协会网站3月25日消息,中国煤炭运销协会发布《2024年2、3月份煤炭市场分析及后期走势预测》。2月份以来,我国宏观经济呈现企稳回升态势,工业生产恢复势头良好,季节性煤炭需求比较旺盛,煤炭消费同比稳定增长。煤炭企业扎实做好煤炭生产、销售、运输工作,确保下游行业用煤需求,全国煤炭产量同比下降,煤炭进口快速增长,煤炭供应比较充足,市场供需关系转弱,煤炭市场价格明显下跌。后期,预计我国宏观经济回升向好将对煤炭需求形成支撑,而季节性煤炭需求将继续回落,今后一段时间我国煤炭需求同比有望平稳增长,煤炭供应将维持较高水平,煤炭供需关系总体可能偏弱,煤炭市场价格或将弱势调整。

一、2024年2、3月份煤炭市场运行情况

煤炭市场运行特征为:

1、煤炭生产同比小幅下降

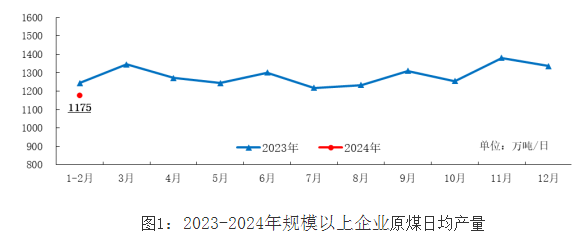

1—2月份,主产地煤矿在确保安全的前提下扎实做好煤炭生产、销售、运输工作,全力应对低温寒潮天气,确保下游用煤需求,受恶劣天气、安全监管、去年高基数等因素影响,全国煤炭产量同比下降。据国家统计局数据,2024年1—2月份规模以上企业原煤产量7.1亿吨,同比下降4.2%,上年12月份为增长1.9%,日均产量1175万吨。

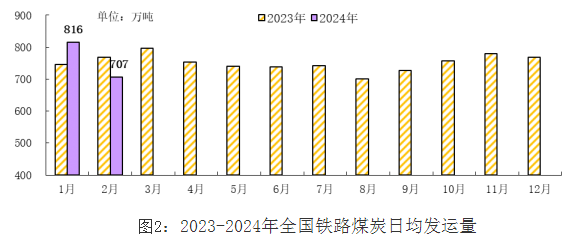

运输方面,1—2月份全国铁路累计煤炭发运量4.6亿吨,同比增长1.4%;其中2月份全国铁路煤炭发运量2.1亿吨,同比下降5.9%。

数据显示,3月上中旬重点监测煤炭企业煤炭日均产量比上月增长15.9%、同比下降6.6%,预计3月份全国原煤产量同比下降,一季度煤炭产量同比或将延续下降态势。

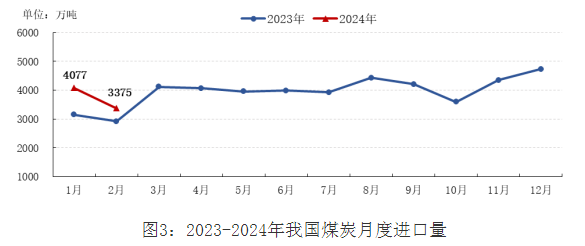

2、煤炭进口环比快速下降、同比快速增长

2月份,全国进口煤炭3375万吨,同比增长15.7%、环比下降17.2%;出口煤炭23万吨,同比下降8.0%、环比下降70.9%;当月煤炭净进口量3352万吨,同比增长15.9%、环比下降16.2%。1—2月份,我国累计进口煤炭7452万吨,同比增长22.9%;累计出口煤炭101万吨,同比增长64.5%。

分煤种看,1—2月份我国进口动力煤(不含褐煤)2836万吨,同比增长43.4%;进口褐煤2654万吨,同比增长7.3%;进口炼焦煤1789万吨,同比增长36.5%;进口无烟煤173万吨,同比下降42.8%。

分国别看,1—2月份我国进口印尼煤3649万吨,同比增长4.9%;进口俄罗斯煤1149万吨,同比下降22.4%;进口澳大利亚煤1076万吨,同比增长5023.8%;进口蒙古煤1045万吨,同比增长27.4%。

3、煤炭消费比较旺盛

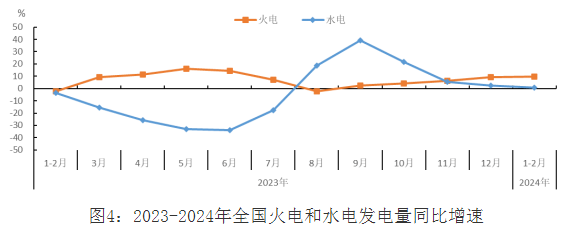

1—2月份,我国宏观经济呈现回升向好态势,工业企业稳步推进复工复产,全社会用电量同比增长11.0%,第三产业和居民用电用能需求旺盛。水电出力情况有所恢复但依然处于低位,火电充分发挥兜底保障作用,火电发电量同比增长9.7%,发电供热用煤需求比较旺盛,电煤消费仍是拉动煤炭消费增长的主要动力。规模以上生铁、水泥等耗煤产品产量同比不同程度下降,钢铁、建材行业用煤需求同比有所下降。主要煤化工产品产量同比快速增长,化工行业用煤需求较快增长。据测算,前2个月我国商品煤消费同比增长5%左右。

3月份以来,各地气温逐步回升,北方地区取暖期陆续结束,企业供热负荷快速下降,煤炭下游企业稳步推进复工复产,火电发电量环比下降。数据显示,3月份上旬火电发电量同比快速增长、环比快速下降,中旬同比增长、环比下降。3月上中旬全国火电厂日均耗煤量环比下降。判断3月份全国煤炭消费量环比下降。

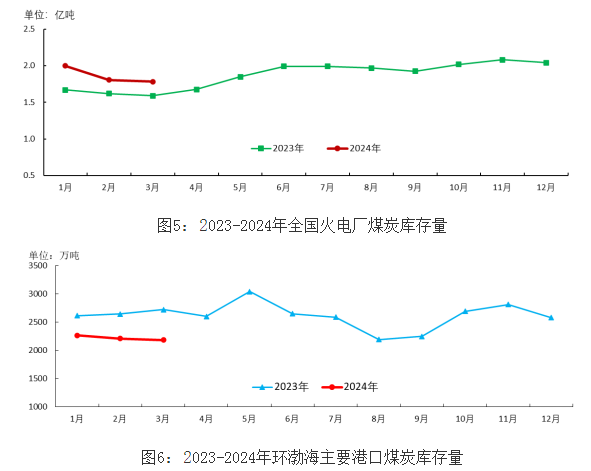

4、煤炭库存有所下降

2月末,全国煤炭企业存煤6500万吨,比1月末下降5.8%、同比下降3.7%。

2月末,我国火电厂存煤1.8亿吨,比1月末下降约2000万吨、同比增长2200万吨。

2月末,我国主要港口存煤5774万吨,比1月末增长3.1%、同比下降7.2%;其中环渤海主要港口存煤2231万吨,比1月末下降1.5%、同比下降17.1%。

截至3月20日,重点监测煤炭企业存煤比上月末增长3.7、同比增长14.8%。3月20日全国火电厂存煤1.8亿吨左右,与上月末基本持平;3月21日环渤海主要港口存煤比上月末下降1.3%。判断3月份全社会煤炭库存量环比下降,煤炭供求关系可能偏弱。

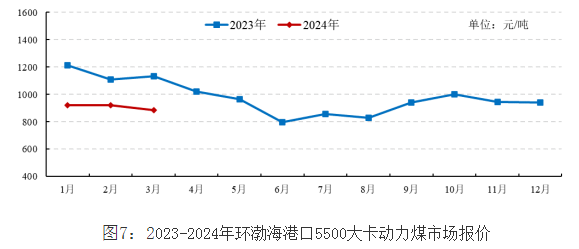

5、2月煤炭价格小幅波动,3月价格明显下跌

2月份,国内煤炭价格小幅波动。2月末,环渤海港口5500大卡动力煤现货报价930元/吨左右,比1月末上涨15元/吨,同比下跌250元/吨;山西焦肥精煤综合价格2370元/吨,比1月末下跌50元/吨,同比下跌30元/吨。

3月份以来,国内煤炭价格明显下跌。3月22日,环渤海港口5500大卡动力煤现货报价850元/吨左右,比2月末下跌80元/吨,同比下跌260元/吨;山西焦肥精煤综合价格1910元/吨,比2月末下跌460元/吨,同比下跌495元/吨。

秦皇岛港5500大卡/千克动力煤综合交易价格(平仓)2月末比1月末下跌1元/吨,3月22日价格比2月末下跌13元/吨,市场行情弱势运行。

二、后期煤炭市场走势预测

我们对今后几个月煤炭市场做出如下基本判断:

(一)煤炭需求有望平稳增长

进入2024年,随着宏观组合政策效应持续释放,经济内生动能继续修复,生产需求稳中有升,发展质量不断改善,经济运行起步平稳,延续了回升向好态势。从拉动煤炭需求的主力引擎看,基础设施投资较快增长,制造业投资增速回升,出口增长超过预期,均有利于支撑煤炭需求增长。预计今后一段时间,宏观经济回升向好有望继续支撑煤炭需求。

首先,投资平稳增长有利于拉动煤炭需求。今年以来,大项目投资对于全部投资的带动作用比较明显。1—2月固定资产投资(不含农户)同比增长4.2%,增速比2023年全年加快1.2个百分点。其中重大项目建设带动作用明显,1—2月计划总投资亿元及以上项目投资同比增长12.1%,增速比2023年全年加快2.8个百分点,拉动全部投资增长5.9个百分点。其中,计划总投资10亿元及以上项目投资同比增长15.1%,增速比亿元及以上项目高3.0个百分点。

基础设施建设投资仍较快增长。随着增发国债项目的落地实施和支撑灾后应急恢复重建资金的陆续下达,基础设施投资增速小幅回升。进入2024年,基础设施建设投资较快增长,1—2月份同比增长6.3%,增速比2023年全年加快0.4个百分点。去年四季度增发的1万亿国债绝大部分会在今年形成投资和实物工作量,一些新增国债项目落地效果开始显现,或在后续继续支撑基础设施投资增长。

制造业投资仍有支撑。今年以来,我国推动制造业重点产业链高质量发展,加快实施制造业技术改造升级,制造业投资增速加快。1—2月份,制造业投资同比增长9.4%,增速比2023年全年加快2.9个百分点,比全部投资高5.2个百分点。分行业来看,中游设备制造业投资增速大幅显著回升,信息化学品制造业,航空、航天器及设备制造业投资分别增长43.2%、33.1%,产业结构中的新旧动能切换格局仍在持续。国务院近日印发的《推动大规模设备更新和消费品以旧换新行动方案》,提出聚焦钢铁、有色、石化、化工、建材、电力、机械、航空、船舶、轻纺、电子等重点行业,大力推动生产设备、用能设备、发输配电设备等更新和技术改造,预计设备更新行动将继续对制造业投资提供有力支撑。

不过,房地产开发投资下降仍将延续。数据显示,1—2月房地产开发投资同比下降9.0%,降幅比2023年全年收窄0.6个百分点。房地产销售面积和融资同比降幅也较2023年末有一定收窄,前期相关优化政策效果或在显现;但从施工端来看,新开工、施工和竣工均呈现继续下滑趋势,预计后续将持续一段时间。在房地产发展新模式下,城中村改造、保障性住房建设等“三大工程”加快推进对地产部门和整体经济或提供一定支撑。总的看来,房地产投资下降趋势还将延续一段时间。

其次,有利于出口的因素正在增加。1—2月,我国以美元计价出口额累计同比增长7.1%,超过市场预期。其中,对美国、中国香港和东盟、拉美、非洲出口增速明显回升,机电产品和纺织服装是出口回升的主要驱动。从2023年年底开始,海外制造业PMI开始触底并缓慢回升,显示海外制造业周期可能已经开始复苏进程,对我国资本品出口有一定拉动作用。从后期看,2024年全球货币政策大概率转向宽松周期,对需求的释放有积极作用,国内贸易新旧动能切换和新兴经济体的需求韧性,对出口也提供了有力支撑。

第三,新能源出力继续快速增长,将继续替代部分煤炭需求。中电联预计,2024年在新能源发电持续快速发展的带动下,新能源发电累计装机规模,将首次超过煤电装机规模。预计到2024年底煤电装机容量12亿千瓦左右,占总装机比重降至37%,比2023年再降2.7个百分点;并网风电5.3亿千瓦、并网太阳能发电7.8亿千瓦,合计装机规模将超过煤电装机,占总装机比重上升至40%左右。自年初截至3元上旬,风电、光伏发电量同比增速分别超过12%和36%。

此外,从气候因素看,据气象专家预测,2024年是厄尔尼诺次年,极端天气将会表现得更加明显,或将加剧煤炭需求季节性波动幅度。从前两个月看,2月份大范围暴雨降温天气加大了冬季供暖用电、用煤需求;来水情况基本正常,截至3月上旬水力发电量同比增长5%以上,而上年同期水电大幅下降10%以上。预计后期随着供暖季结束,季节性煤炭需求环比将有所回落。

今后一段时间,宏观经济回升向好有利于拉动煤炭需求,气候因素所拉动的季节性需求将有所回落,预计煤炭需求有望平稳增长。

(二)煤炭供应将保持高位

煤炭产能释放力度将会收缩。2024年,各地区各部门将扎实做好煤炭保供工作,优化煤炭生产开发布局,在重点产煤省区建立煤炭绿色转型供应保障基地,有序释放煤炭先进产能,推进煤矿智能化建设,增强煤炭的兜底保障作用,确保我国煤炭安全稳定供应,保障国家能源安全。近几年,我国加快推动煤矿产能释放,主要产煤省区具备增产条件和潜力的煤矿基本全部纳入保供煤矿名单,后续产能核增和接续产能潜力不足。2024年晋陕蒙地区将继续推动煤炭先进产能释放,但产能释放规模将比去年收缩。新疆煤炭产能释放进程一方面受制于煤炭外运瓶颈,另一方面受制于煤炭价格水平。预计2024年我国煤炭产能将保持增长,产能将进一步向西部煤炭资源富集地区集中,煤炭产能释放幅度将比去年有所收缩,预计2024年我国可能释放煤炭产能1亿吨/年左右,其中新疆、贵州、内蒙古、陕西、甘肃等省区将是煤炭增产的重点地区。安全监管方面,2024年各地煤矿安全监管将从严从紧,安全监管部门将加大工作力度,坚决查处煤矿违法违规行为,坚决防范遏制煤矿重特大事故,保持我国煤矿安全生产形势总体平稳,预计山西等地部分煤炭产能释放将会受到一定制约。总体来看,预计后期我国煤炭生产可能会保持较高水平,煤炭供应保障能力将继续增强。

煤炭铁路运量有望保持增长。今年我国将继续推进交通运输绿色转型,优化调整运输结构,加快完善浩吉、瓦日、唐包、朔黄、大秦等铁路煤运通道集疏运体系建设,提高晋陕蒙等煤炭主产区煤炭运输的铁路承运比重。加快铁路专用线及联络线建设,加快中长距离和大宗货物运输“公转铁”,提升煤炭中长距离铁路运输占比。构建以铁路为主体的绿色低碳经济物流网络,持续扩大铁水联运规模。为确保下游用户用煤需求,铁路部门将高效做好电煤保供运输工作,发挥好主要运煤通道的支撑作用,充分挖掘运输潜力,加大晋陕蒙新地区煤炭外运力度。去年我国煤炭进口量大幅增长对铁路下水煤运输产生一定负面影响,预计今年进口煤将会继续对铁路煤炭运输产生冲击。总体上,预计后期全国铁路煤炭运量有望保持增长。

煤炭进口将维持高位。今年以来,国际航运市场呈现紧张形势,进口煤运价快速上行,我国煤炭进口量同比快速增长但环比明显下降。后期,国际能源和运输市场可能高位波动运行,进口煤在我国沿海地区的价格优势可能有所减小。随着国内煤炭市场进入消费淡季,沿海用户对进口煤的需求将有所下降。临近十四五末期,各地节能减碳行动深入推进,进口煤煤种结构可能会有所变化,国内用户对优质煤炭进口需求将保持旺盛态势,而对褐煤等低热值煤炭进口需求将会下降。今年煤炭进口关税政策调整以来,除俄煤进口明显下降以外,印尼、澳大利亚、蒙古、加拿大、美国等国对我国的煤炭出口依然延续增长态势,总体上预计进口关税对今年我国煤炭进口不会产生明显影响。后期我国煤炭进口量可能延续增长态势,其中澳大利亚、蒙古煤进口有望快速增长。由于去年进口基数较高,今年煤炭进口量同比增幅将逐步回落。

(三)后期煤炭供需关系总体可能偏弱,煤炭市场价格或将弱势调整

依据上述对煤炭供需两个方面的分析结论,预计后期我国宏观经济运行将继续巩固回升向好态势,制造业、基础设施建设投资将支撑煤炭需求增长,但房地产开发投资下降不利于煤炭需求增长,季节性电煤需求减弱、新能源发电持续快速增长、水电出力恢复等因素也将对煤炭需求产生负面影响,预计今后一段时间我国煤炭需求有望保持平稳增长。供应方面,后期我国煤炭保供工作将扎实推进,部分产煤省区将继续推进优质煤炭释放,但安全监管力度加大将抑制部分地区煤炭生产,预计我国煤炭生产将保持较高水平。我国与澳大利亚、蒙古等国的煤炭贸易将逐步扩大,我国煤炭进口有望延续增长态势。综合来看,判断后期我国煤炭需求将平稳增长,煤炭供应将较为充足,煤炭供需关系总体可能偏弱,煤炭市场价格或将弱势调整。

编辑:刘睿

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车