周芳颖2024-03-23 17:43

![]()

保加利亚轻奢品牌BY FAR在张园开设的旗舰店目前停止运营。界面时尚实地探访发现,BY FAR张园店的品牌门头已经撤下,临街落地门窗也贴上了膜,悄然停止营业。

界面时尚就门店调整计划邮件求证BY FAR中国团队,但截至发稿,尚未收到回复。

By Far张园店原址 拍摄:周芳颖

By Far张园店原址 拍摄:周芳颖

2022年12月,BY FAR在上海张园开出首家亚洲旗舰店,也是其继洛杉店后开的全球第二家旗舰店。当时,BY FAR中国团队刚刚在2021年组建完成,首要任务就是首家旗舰店的选址工作。

张园定位重奢,与路易威登、迪奥、江诗丹顿等一众奢侈品牌做邻居,BY FAR显然也有想往奢侈品领域靠近的野心。在该品牌对外释出的信息中,也以“来自欧洲”的字样自处,并用“新奢”一词代替“轻奢”,试图更上一层楼。

但重金打造的旗舰店只开了一年有余就匆匆离场,显然,事情发展不如BY FAR的预期。

商业地产咨询公司汉博商业上海公司董事长杜斌告诉界面时尚,像张园这种核心商圈的铺位租期一般要五年,租期短一点也要2到3年起步。一年短租期常见于普通商场内部的多经点位。虽然调性定位高端,但张园要将奢侈品消费者从恒隆广场、国金广场吸引过来仍需要一定时间。如果前期入驻商家的生意不理想,也会影响后期的招商。

定价在1000元到3000元的BY FAR虽然还远够不上奢侈品阵营,但其当初能够入驻张园的特点在于首店的性质,以及小众品牌的定位。

当时,想要发力中国市场的BY FAR定下了远大的扩张策略。该品牌计划在多个重要城市的地标性精品商场陆续开出更多直营门店。选址上将以一线及核心城市的重点商圈为重,且侧重于轻奢品牌及品类匹配度高的奢品氛围商场。

除了张园,BY FAR过去一年在北京国贸商城、南京德基广场、上海One ITC、上海国金中心、苏州仓街商业广场都开出了门店。但BY FAR 去年8月在深圳万象天地的围挡如今已被Long Champ替代。加之张园店的撤除,BY FAR显然已经将扩张计划按下了暂停键。

图源:小红书

图源:小红书

与此同时,BY FAR近期1折内购的信息在小红书上广为流传。网友发布的内购小程序截图显示,原价三四千元的包袋折扣后1千元上下就可以拿下,甚至不少款式只要六七百元。

这让本就处于中端价位带的BY FAR更难以构建奢品心智,一旦如此低的折扣价位产品开始流入市场,喜欢BY FAR包袋的消费者就更难接受品牌溢价。

BY FAR始终没有突破小众网红品牌的桎梏,在潮流更替中不断消耗自身的品牌资产。

BY FAR于2016年在保加利亚创立,2020年前后在Instagram等海外社交媒体上走红。时尚无国界,BY FAR腋下包的风潮也顺着网线吹到了中国,甚至因为购买渠道稀缺而更加点燃了国内的消费热情。

在彼时的上海时装周上,在秀场门口排队的时尚弄潮儿中几乎三人中就有一个手挎BY FAR的腋下包。

BY FAR也很主动地在中国市场为营销势头再添把火。不仅布局了微信小程序、京东、天猫等线上渠道,还请网红周扬青作为品牌挚友。

BY FAR做对了营销的每一步,但错算了自己在中国市场的竞争地位,其高举高打的扩张方式太急于求成。

论品牌溢价能力,BY FAR攀不上奢侈品;论品牌知名度,BY FAR比不上COACH和Michael Krocs。加之疫情导致市场环境充满了不确定性,BY FAR的高投入反而成为了高风险。

虽然理论上来说,后疫情时代,中端价位的大众奢侈品应该承接了消费降级的这部分中产消费者。

但现实情况是,中产消费者的购买力缩水不是体现在停止购买奢侈品,而是更为审慎地计划开支,减少对于不必要产品的开支。二手市场的繁荣也侧面证明了高端奢侈品在保值属性上的稳定性才是消费者普遍所渴求的。

期间,Michael Kors母公司Capri被Coach母公司Tapestry收购,这些老牌轻奢品牌的抱团群暖已经说明了市场环境对于中端品牌而言的艰难程度。集团化运作的品牌尚且如此,更不用提单打独斗的BY FAR。

Coach都开始向三四线城市下沉寻找增量,而BY FAR想要在一线城市从奢侈品牌手中抢客人显然困难重重。

而且,BY FAR欠缺奢侈品牌所具备的完整品类矩阵。

腋下包是BY FAR在潮流中突围的爆品,但其利润发展空间不足以支撑品牌的长远发展。而且,潮流易逝,尤其在内卷的手袋领域,只靠新颖的设计没有办法保证品牌长青。

完整的品牌叙事需要靠定期更新的成衣、使用频次更高的香化,以及门店策展等综合的策略来维持。

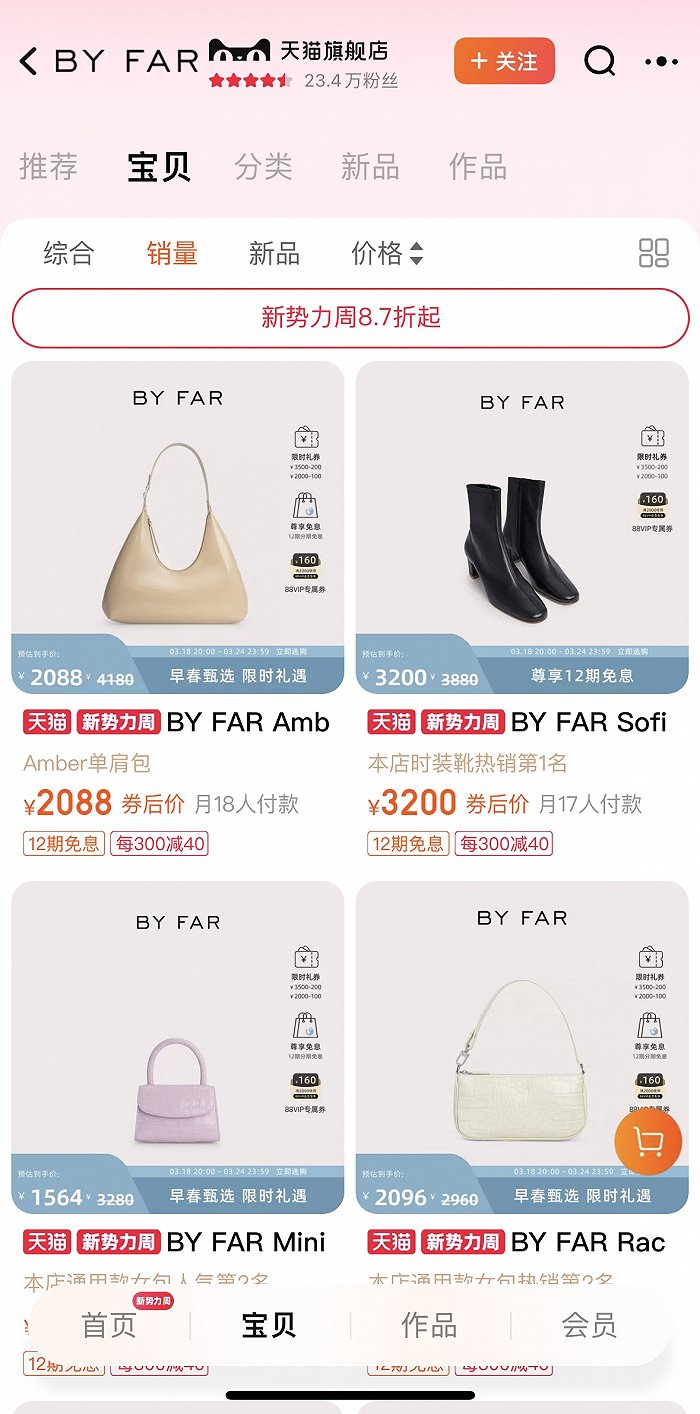

张园旗舰店开业时,BY FAR试图推过香水。但迄今在天猫旗舰店搜索香水产品,只有个位数付款人数。即使是品牌最引以为傲的包袋产品,目前最高的销量也不过18个。

还没有在中国建立起商业版图的BY FAR或许不得不承认“过气”这个残忍的事实。

文章来源:界面新闻

作者:周芳颖

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车