王晋斌2024-03-22 09:34

![]()

王晋斌/文 美国通胀整体已经进入3.0%的区间,严厉控通胀已不再是美联储的关键任务,美联储容忍适度通胀要增长,追求美联储心目中的“软着陆”成为美联储期望的目标:美国经济度过一个通胀适度高于2%,经济增速也略高于潜在产出增长率的平衡通胀与增长阶段,最终实现2%的长期通胀目标,经济增速维持在潜在产出水平。美联储这种期望能否实现,存在不确定性。

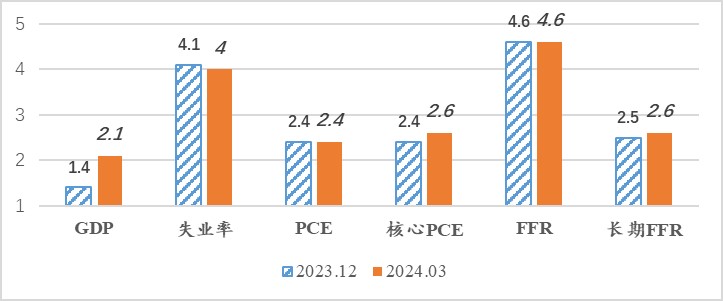

2024年3月20日,美联储公布了3月份的《经济预测摘要(Summary of Economic Projections)》,与2023年12月13日《经济预测摘要》相比,图1给出了关键指标预测的对照。

图1、美联储最近两次对2024关键指标预测的对照(%)

注:FFR:联邦基金利率。数据来源:美联储。

2024年3月20日预测变化最大的指标是2024年美国经济增速,由去年的1.4%较大幅度上调至2.1%。IMF(WEO,Jan,2024)《世界经济展望》对2024年美国经济增速的预测也是2.1%,说明IMF和美联储对美国2024年经济增长是偏乐观的,经济增速超过了美国长期潜在产出增长率(中值)1.8%。

第二个有些明显变化的指标是上调了2024年核心PCE涨幅,由2023年12月预测的2.4%上调至2024年1月预测的2.6%,PCE增幅维持不变。核心PCE能够更好反映经济总供求状态,上调核心PCE也反映了核心服务价格粘性比原先预计的还要强,尤其是与房租相关的服务价格呈现出更强的粘性。美联储货币政策在房价传递渠道上效果不佳的基本原因有两点:一是加息后30年抵押贷款利率可达7%,但由于2020—2021年美国居民购房中的大部分(甚至绝大部分)采用了固定利率贷款,这部分居民购房成本对美联储的加息“免疫”;二是房地产市场供给不足,供求再平衡使得房价处于历史的峰值。

上述两个指标预测的变化衍生出的基本结论是:美联储容忍适度通胀要增长。

总体上,美国通胀整体已经进入3.0%的区间,严厉控通胀已不再是美联储的关键任务,“软着陆”变为美联储期望的目标。依据2024年2月28日BEA公布的数据来看,2022年美国PCE高达6.5%,2023年下降至3.6%,其中2023年4季度PCE年率2.0%;2022年美国核心PCE高达5.0%,2023年下降至4.0%,其中2023年4季度核心PCE年率2.3%。2024年1月份PCE同比2.4%,核心PCE同比2.8%。

在进入平衡通胀与增长阶段的后期,美联储面临的风险是要进一步平衡好通胀和增长之间的关系,不是权衡取舍关系。美联储当下面临的境况比之前似乎要好一些,在锚定长期通胀预期的背景下,市场出现“脱轨”预期的概率不会太高,但需要通过延长时间来观察“限制性利率水平”对美国经济总需求抑制状态的变化。

在通胀整体进入3%之后,美联储平衡通胀和增长的风险变得小一些,通胀压力下行,美联储关注增长的权重增加,这是想实现“软着陆”的基础,这也是鲍威尔强调的“今年某个时点降息适宜”,并考虑尽快缩减当前美联储降低资产负债表的月度规模。

第三个稍微有些变化的指标是2024年失业率,从去年预测的4.1%微微下调至4.0%。失业率的下调与经济增速的上调一致。2024年1-2月份美国失业率分别为3.7%和3.9%,目前劳动力市场紧张状态有所缓解,工资涨幅也有所放缓。最近两次美联储预测的美国长期失业率中值4.1%,4.0%的失业率与长期失业率差距小,还保持在良好的就业状态。

第四个稍微有些变化的指标是长期联邦基金利率(FFR),与2023年的预测相比,微微上调,从2.5%上调至2.6%。按照这个预测,次贷危机之后长期低利率周期结束。即使在次贷危机之后2015年的加息周期中,最高利率水平也没有达到过2.50%(2018—2019年间最高2.40%)。

此外,关于2024年FFR预计与前期预计一致,中值保持在4.60%。这意味着2024年只有3次降息(每次25个基点)。除非通胀水平下行的速度超过美联储的预期,才有可能增加降息的空间。

从长一些时间的指标预测来看,此次美联储对2025—2026年美国经济增速的预测均为2.0%,比2023年12月的预测分别高出0.2和0.1个百分点。2025—2026年失业率分别为4.1%和4.0%,PCE和核心PCE分别为2.2%和2.0%,与2023年12月的预测基本一致。按照此次美联储关于增长和通胀的预测,美联储期望美国经济度过一个通胀适度高于2%,经济增速也略高于潜在产出增长率的平衡通胀与增长阶段,最终实现2%的通胀目标,经济增速维持在潜在产出水平,这是一种美联储心目中的“软着陆”。美联储这种期望能否实现,存在不确定性。

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车